熱門資訊> 正文

歷史上的海外金融風險事件

2023-03-31 17:31

本文來自:天風研究 作者: 孫彬彬 隋修平

硅谷銀行破產引發全球金融小幅震盪,硅谷銀行會否成為下一個「雷曼兄弟」?2023年3月10日硅谷銀行遭遇擠兑之后宣佈倒閉,這是自2008年金融危機后最大的銀行倒閉案,同時也是美國史上第二大銀行倒閉案。硅谷銀行在新冠疫情期間大量購買長期美國國債,但隨着美聯儲加息步伐的愈演愈烈,其所購買的國債市值下降較多。不斷加息導致借貸利率走高,企業紛紛從硅谷銀行撤資,后續發生大規模擠兑事件,進而申請破產。市場共同的擔憂是硅谷銀行后續是否會成為下一個「雷曼兄弟」,歷史總是有驚人的相似,覆盤過去的海外金融機構風險事件及美聯儲行為或許會給我們點亮一盞明燈。

海外金融機構歷史風險事件的梳理,可以分為四個階段。第一個階段時間為1998年至2006年,該時間段處於亞洲金融危機尾聲,並處於次貸危機爆發前的萌芽階段,該時間段金融機構風險事件較少。第二個階段時間為2007年至2009年,美國次貸危機爆發並迅速蔓延至全世界,雷曼兄弟、美林證券等知名金融機構陸續在該時間段破產或被收購,引起全球金融危機。第三個階段時間為2010年至2019年,歐洲主權債務危機爆發,意大利、德國等銀行嚴重虧損,部分銀行被國家接管,引發歐洲地區陷入金融危機。第四個階段事件為2020年以來至今,新冠疫情蔓延全球,經濟景氣度不斷下行,美聯儲加息行為對全球經濟環境造成嚴重干擾,黑石違約、硅谷銀行破產等事件燃起了金融危機的苗頭。

海外風險事件的發生后,部分重要事件會影響當地屬區乃至全球的經濟走勢,美國作為全球經濟發展的重要影響國,在系列風險事件中美聯儲等相關部門會做出相應的舉措,宏觀調控經濟發展,保持全球經濟維穩運行。通過梳理美聯儲在金融機構風險中的行為,可以更好的對歷史進行復盤與分析。美聯儲的救市行為可以分為五類:(1)調整聯邦基金目標利率和貼現率;(2)量化寬松貨幣政策;(3)創新貨幣政策工具;(4)對金融機構採用直接援助的方式;(5)公告及內容調整類行為。

硅谷銀行破產事件發生后,影響仍在延續。這是不是又一次「次貸危機」?我們從歷史上海外金融機構風險事件着手,梳理重點事件發生對宏觀層面的影響及美聯儲的行為應對,供市場參考。

1. 歷史上海外金融機構風險事件有多少?

我們主要選取1998年亞洲金融危機以來的海外金融機構歷史風險事件。同時將其分為四個階段:第一個階段時間為1998年至2006年,該時間段處於亞洲金融危機后,並處於次貸危機爆發前,該時間段金融機構風險事件較少。第二個階段時間為2007年至2009年,美國次貸危機逐步爆發並迅速蔓延至全世界,雷曼兄弟、美林證券等知名金融機構陸續在該時間段破產或被收購。第三個階段時間為2010年至2019年,歐洲主權債務危機爆發,意大利、德國等銀行嚴重虧損,部分銀行被國家接管。第四個階段時間為2020年至今,新冠疫情蔓延,全球政策從寬松到收縮,美聯儲持續加息行為形成重大影響,硅谷銀行破產等事件是這個時期的突出代表。

2. 海外金融機構風險事件對宏觀走勢的影響如何?

海外風險事件的發生在宏觀層面的走勢影響,可以體現在美元指數及美債利率的變化上,趨勢性事件是具有較高分析價值的事件。所謂的趨勢性事件,是指在事件發生后改變美元指數和美債利率走勢的重要事件。

2.1. 哪些趨勢性事件影響了宏觀層面的原有走勢?

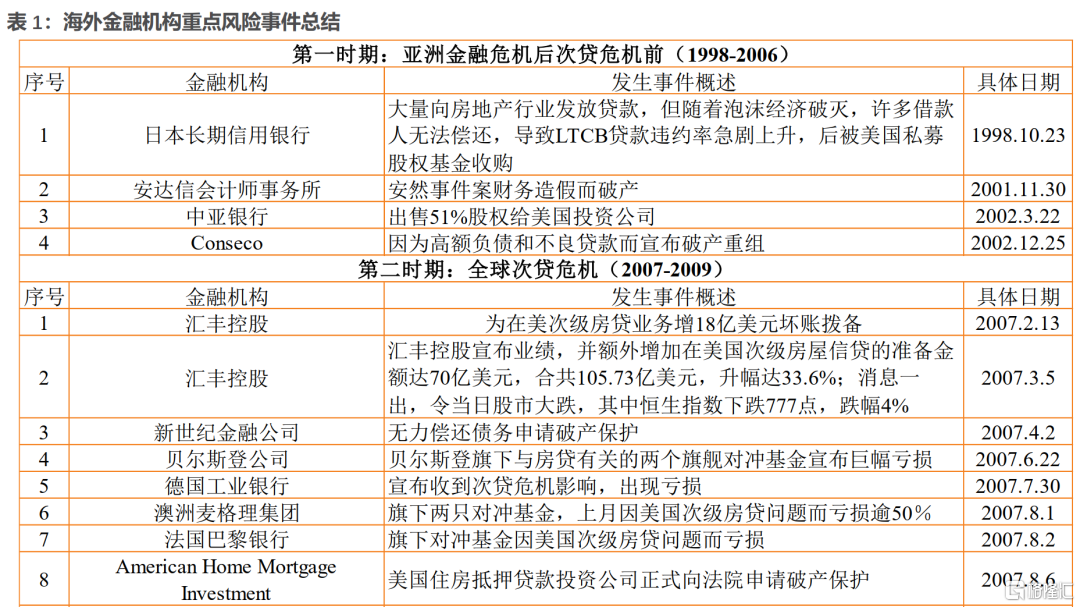

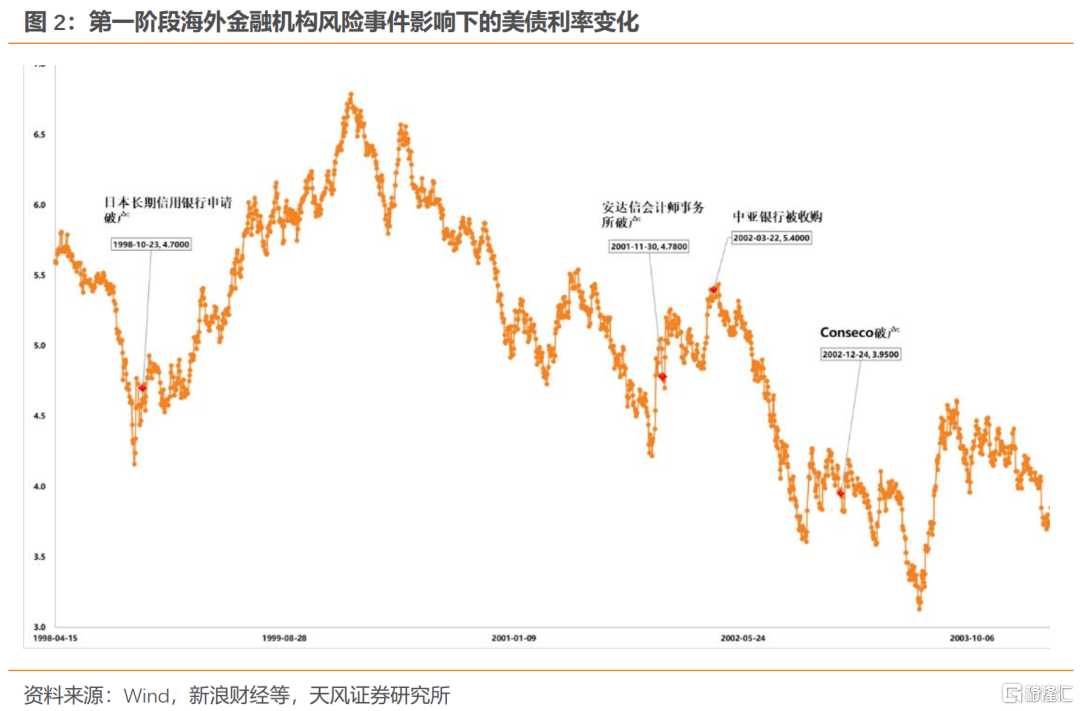

第一階段:亞洲金融危機后次貸危機前(1998-2006)

該時間段趨勢性事件有兩件:(1)日本長期信用銀行申請破產。銀行大量向房地產行業發放貸款,泡沫經濟破滅后導致LTCB貸款違約率急劇上升,后被美國私募股權基金收購,美元指數從下降趨勢轉為上升趨勢。(2)中亞銀行被收購。因財務陷入危機,股東出售51%股權給美國投資公司,美元指數從上升趨勢轉為下降趨勢,美債利率從上升趨勢轉為下降趨勢。

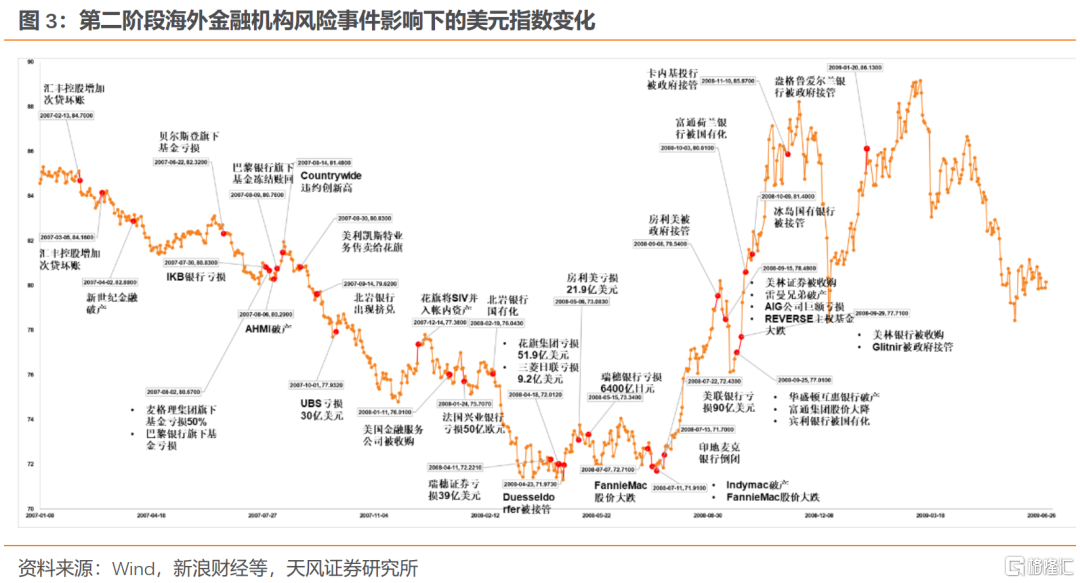

第二階段:全球次貸危機(2007-2009)

2007年趨勢性事件呈現單點式爆發,2008年趨勢性事件形成聯動式爆發,美元與美債的轉向大多數同頻。

該時間段對於美元指數的趨勢性事件可以分為三個階段:

(1)2007年改變美元指數轉向的事件較為分散,無明顯聯繫。2007年8月,American Home Mortgage Investment申請破產事件與巴黎銀行凍結三支次貸基金贖回,美元指數從下降趨勢轉為上升趨勢。2007年10月,受美國次級住房抵押貸款市場危機影響,瑞銀集團虧損額超過40億瑞士法郎,美元指數從下降趨勢轉為上升趨勢。

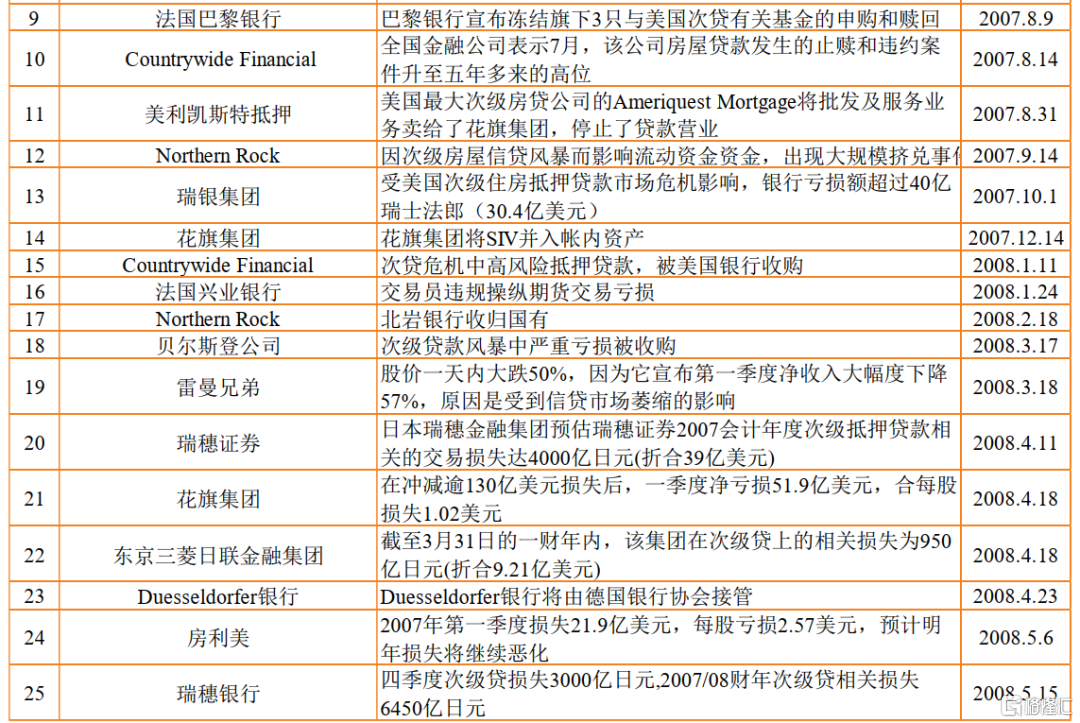

(2)2008年4月至5月,改變美元指數轉向的事件初步形成關聯,可以被視為次貸危機爆發前的徵兆。2008年4月,花旗集團公佈一季度虧損51.9億美元業績遠不及預期,東京三菱日聯金融集團虧損950億日元,Duesseldorfer銀行由德國銀行協會接管。系列事件發生后,美元指數從下降趨勢轉為上升趨勢。2008年5月,瑞穗銀行公佈2007/08財年虧損6450億日元,美元指數從上升趨勢轉為下降趨勢。

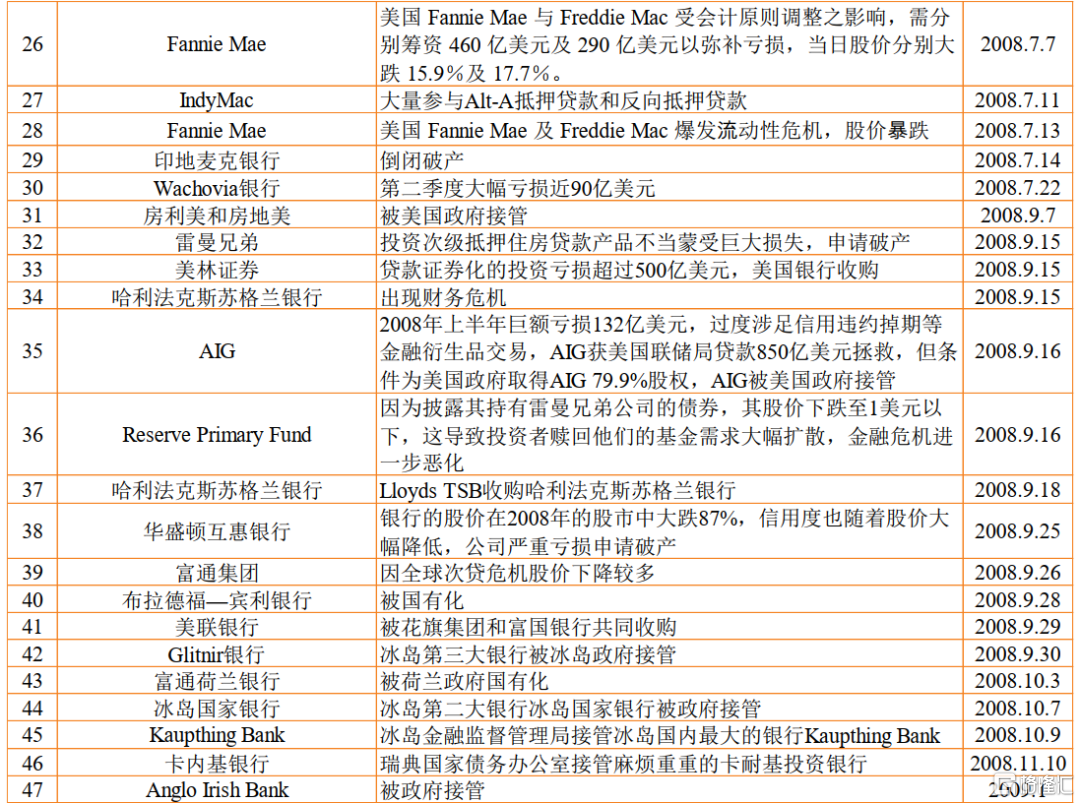

(3)2008年7月至9月,改變美元指數轉向的事件形成巨大關聯,次貸危機爆發正當時。2008年7月開始,Indymac銀行破產、Fannie Mae公佈鉅額虧損后美元指數從下降趨勢轉為上升趨勢,2008年9月雷曼兄弟破產、房利美被接管、美林證券被收購事件發生后,美元指數從原來長達數月的上升趨勢轉為下降趨勢。

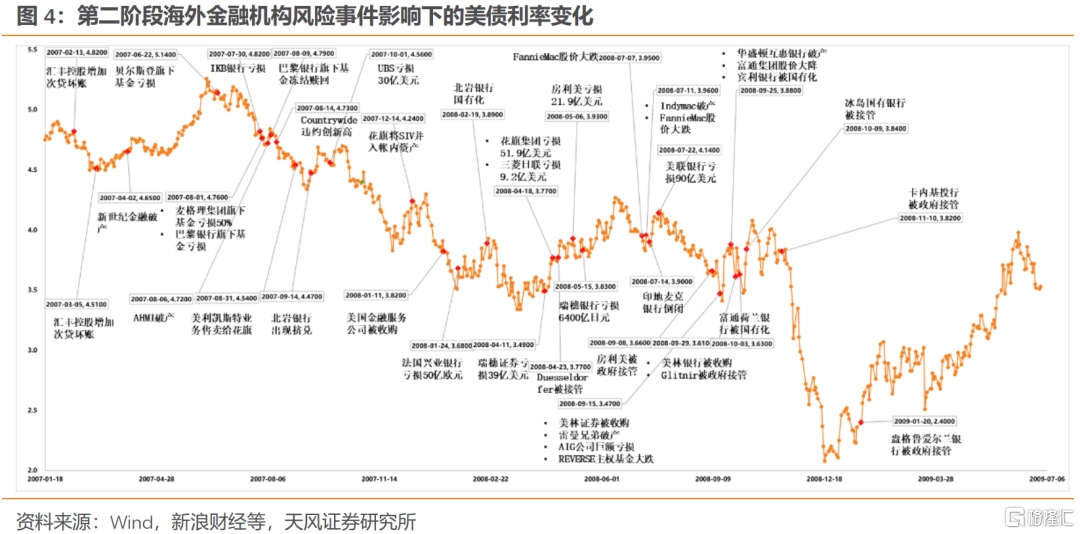

該時間段對於美債利率的趨勢性事件也可以分為三個階段,其與美元指數的趨勢性變化高度同頻,但2007年存在小幅度差異:

(1)2007年改變美債利率轉向的事件較為分散,無明顯聯繫。2007年3月,匯豐控股宣佈額外增加在美國次級房屋信貸的準備金額達70億美元,合共105.73億美元,當日股市大跌,其后美債利率從下降趨勢轉為上升趨勢。2007年8月,American Home Mortgage Investment申請破產事件,美債利率從下降趨勢轉為上升趨勢。2007年10月,受美國次級住房抵押貸款市場危機影響,瑞銀集團虧損額超過40億瑞士法郎,美債利率從下降趨勢轉為上升趨勢。

(2)2008年4月,改變美債利率轉向的事件初步形成關聯,與美元指數變化同頻。2008年4月,瑞穗證券公佈2007年虧損4000億日元,花旗集團公佈一季度虧損51.9億美元業績遠不及預期,東京三菱日聯金融集團虧損950億日元,Duesseldorfer銀行由德國銀行協會接管。系列事件發生后,美債利率從下降趨勢轉為上升趨勢。

(3)2008年下半年,改變美元指數轉向的事件形成巨大關聯,次貸危機爆發正當時。2008年7月開始,Indymac銀行破產、Fannie Mae公佈鉅額虧損后美債利率從下降趨勢轉為上升趨勢。2008年9月雷曼兄弟破產、房利美被接管、美林證券被收購事件發生后,美債利率從下降趨勢轉為上升趨勢。2009年1月盎格魯愛爾蘭銀行被政府接管事件發生后,美債利率從下降趨勢轉為上升趨勢。

第三階段:歐洲主權債務危機(2010-2019)

趨勢性事件分佈散落,無明顯規則,美元與美債的轉向部分同頻。該時間段美元與美債的趨勢性事件有四個階段:

(1)2011年10月,德克夏銀行被政府接管。美元指數從上升趨勢轉為下降趨勢,美債利率從下降趨勢轉為上升趨勢,美元指數與美債利率轉向相反。

(2)2012年3月至4月,摩根大通因倫敦鯨事件虧損60億美元,希臘國家銀行重組。系列事件發生后,美元指數無明顯轉向趨勢,美債利率從上升趨勢轉為下降趨勢。

(3)2014年7月,美聯儲等機構罰款BNP 89.7億美元。美元指數從下降趨勢轉為上升趨勢,美債利率無明顯轉向趨勢。

(4)2016年7月,西雅納銀行經營出現危機股價大跌80%。美元指數從上升趨勢轉為下降趨勢,美債利率從下降趨勢轉為上升趨勢,美元指數與美債利率轉向相反。

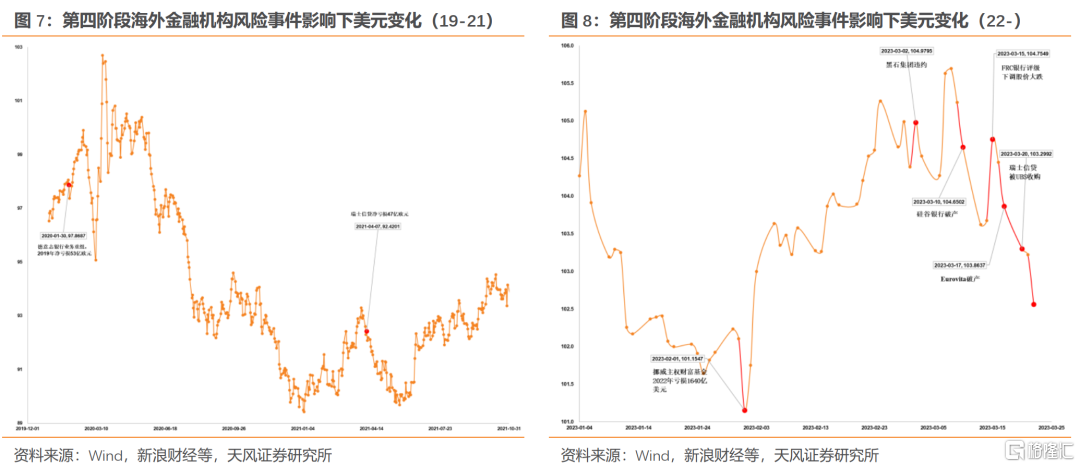

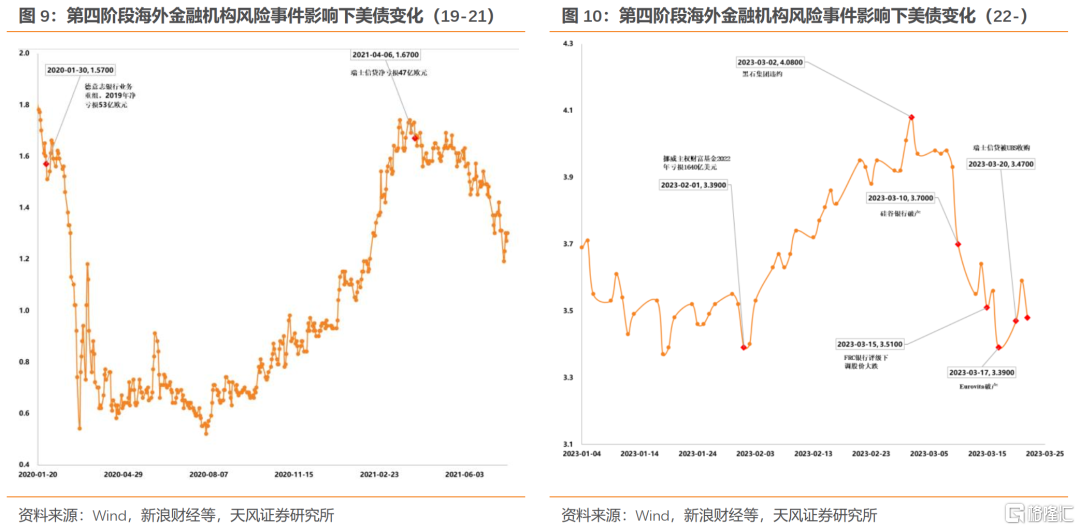

第四階段:新冠疫情中的經濟下行與動盪(2020-至今)

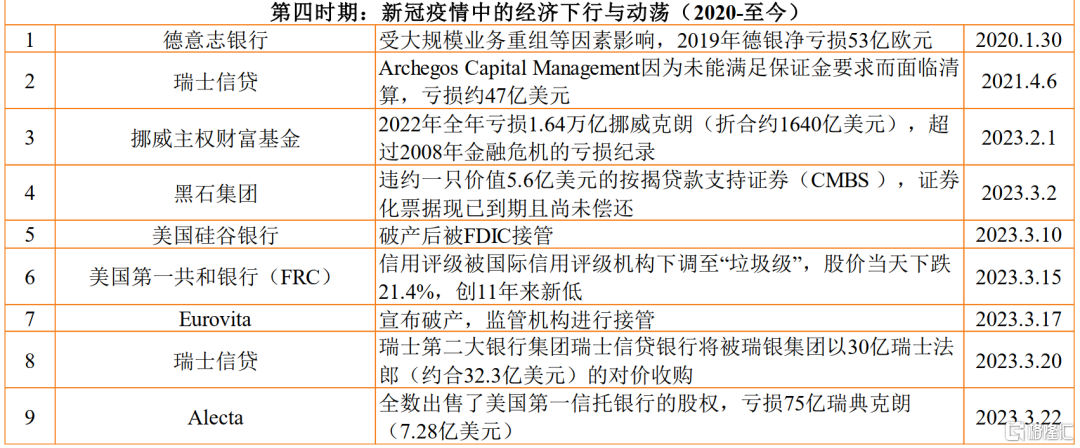

趨勢性事件分佈連續,美元與美債的轉向保持高度同頻。該時間段趨勢性事件有三件:(1)2021年4月,瑞士信貸因Archegos Capital Management未能滿足保證金要求而面臨清算,虧損約47億美元。美元指數從上升趨勢轉為下降趨勢,美債利率從上升趨勢轉為下降趨勢。(2)2023年2月,挪威主權財富基金公佈2022年全年虧損1.64萬億挪威克朗(摺合約1640億美元),超過2008年金融危機的虧損紀錄。美元指數從下降趨勢轉為上升趨勢,美債利率從下降趨勢轉為上升趨勢。(3)2023年3月,黑石集團違約一隻價值5.6億美元的按揭貸款支持證券(CMBS),證券化票據現已到期且尚未償還。美元指數從上升趨勢轉為下降趨勢,美債利率從上升趨勢轉為下降趨勢。

3. 美聯儲在海外金融機構風險事件中採取了什麼行為?

海外風險事件的發生后,部分重要事件會影響當地乃至全球的經濟走勢,美國作為全球重要影響國,在系列風險事件中美聯儲等相關部門會做出相應的舉措。通過梳理美聯儲在金融機構風險中的行為,可以更好的對歷史進行復盤與分析。

3.1. 美聯儲在金融機構風險事件中採取的行為可以分為哪些類?

覆盤自2000年以來,美聯儲的行為可以歸納為五個類別:

(1)調整聯邦基金目標利率和貼現率

(2)量化寬松貨幣政策:該政策指國家通過購買國債或MBS等方式,擴大央行資產負債表,對金融系統注入流動性,降低或者穩定市場利率和曲線,促進經濟增長。

(3)創新貨幣政策工具:創新貨幣政策工具在傳統貨幣政策工具的基礎之上,通過延長貸款期限、擴大質押範圍、提升產品流動性及獲得流動性成本等手段,促進市場經濟的發展。2007年至今美國創新的貨幣政策工具包括MMLF、PDCF、TAF等。

(4)對金融機構採用直接援助的方式:該方式是指美聯儲等相關監管機構通過提供資金貸款、接管等方式,對發生金融危機的機構直接進行救助,2008年美聯儲對貝爾斯登、房利美、美國國際集團等進行了援助,2023年美聯儲對硅谷銀行進行了接管與居民存款的保障系列措施,維穩市場經濟發展。

(5)公告及內容調整類行為:美聯儲會根據實際市場情況,發佈聲明文件及相關標準,並根據時局調整部分金融計算公式,如超額余額利率公式等。

3.2. 美聯儲在金融機構風險事件中採取的行為有哪些?

與海外金融機構風險事件相對應,對於美聯儲的行為也按照四個階段進行梳理與分析。

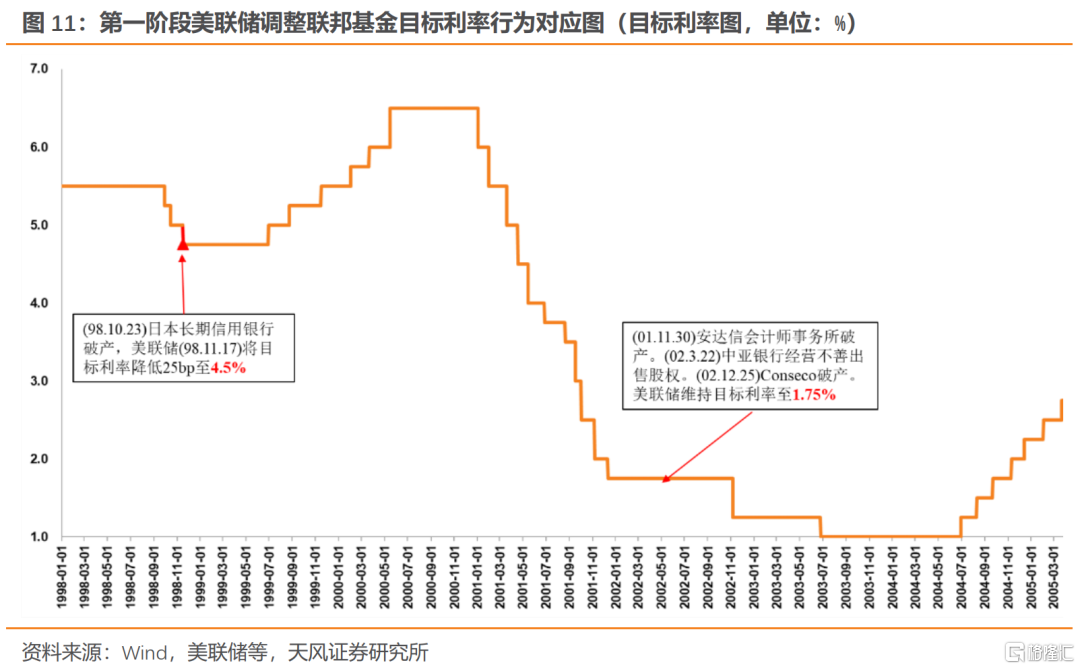

第一階段:亞洲金融危機后次貸危機前(1998-2006)—多為利率調整,無其他顯著行為

該階段發生事件對美國金融市場發展影響較小,美聯儲多為根據自己市場經濟狀況進行常規性行為調整,具體行為如下:

1998年10月23日,日本長期信用銀行因房地產貸款申請破產,被美國私募股權基金收購后,美聯儲在1998年11月17日調整聯邦基金目標利率和貼現率,將貼現率和目標利率分別降低25bp至4.5%和4.75%。

2001年11月30日,安達信會計師事務所因安然案件造假而申請破產。2002年3月22日,中亞銀行因經營不善出售股權。2002年12月25日,Conseco因高額負債和不良貸款而宣佈破產重組。美聯儲分別在2002年1月30日、2002年3月19日、2003年1月29日,維持聯邦基金目標利率,維持目標利率至1.75%。

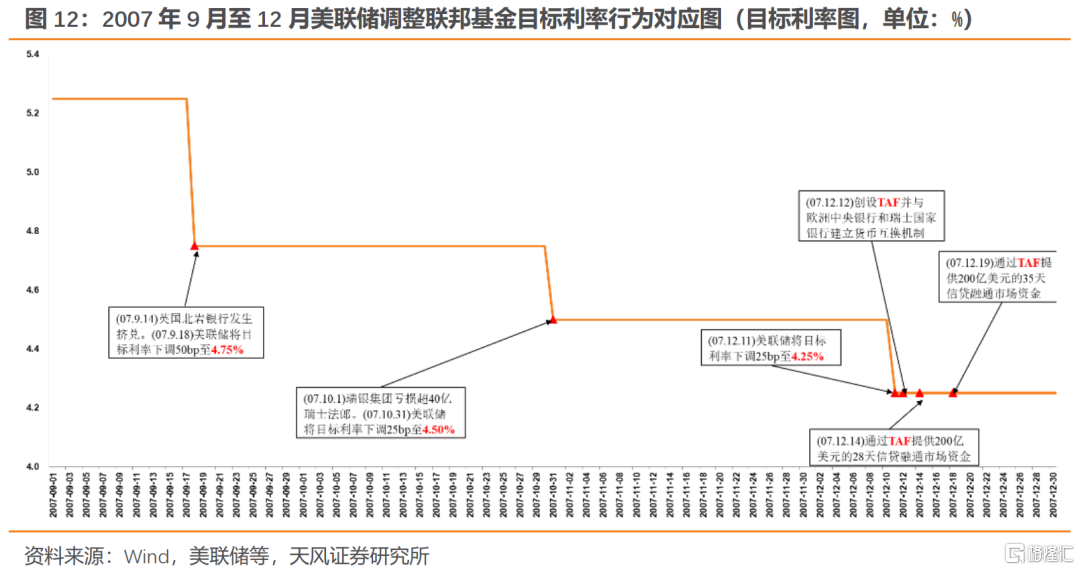

第二階段:全球次貸危機(2007-2009)—美聯儲行為高峰期

次貸危機由美國開始,對美國的金融市場造成了較強的衝擊,以雷曼兄弟、美林證券等全球知名金融機構爆發危機為代表的標誌性事件層出不窮,美聯儲在此期間為保護美國金融市場穩定發展,減少全球蔓延速度做出了較多的救市行為,以下按照月度時間梳理美聯儲救市行為,其可以大致分為三個小階段:

(1)次貸危機前期:導火索星星點點式爆發

2007年2月至7月:該時間段內發生了匯豐控股增加次貸房屋信貸準備金、新世紀金融公司無力償還債務申請破產、貝爾斯登公司旗下次貸基金相關基金鉅額虧損、德國工業銀行受次貸危機影響發生虧損事件,美聯儲在其間多次維持聯邦基金目標利率,維持目標利率至5.25%。2007年6月29日,美聯儲發佈聲明,指出了機構應遵循的謹慎安全和健全以及消費者保護標準,以確保借款人獲得他們有能力償還的貸款。這些標準包括對借款人完全指數化、完全攤銷的資格,以及對風險分層特徵的警告等。

2007年8月:該時間段內次貸危機逐步蔓延,金融事件逐漸增多,澳洲麥格理集團和法國巴黎銀行次貸危機相關對衝基金虧損、美國American Home Mortgage Investment申請破產、Countrywide Financial違約事件達到五年高位面臨嚴重經營危機、美利凱斯特抵押公司關停及售賣部分業務。美聯儲為緩解次貸危機,2007年8月17日,美聯儲將主要信貸利率下調50bp至5.75%。

2007年9月至12月:

2007年9月14日,英國北巖銀行因次貸危機發生大規模擠兑。2007年9月18日,美聯儲將目標利率下調50bp至4.75%。

2007年10月1日,瑞銀集團受美國次級住房抵押貸款市場危機影響,瑞銀集團虧損額超過40億瑞士法郎。2007年10月31日,美聯儲將目標利率下調25bp至4.50%。

2007年11月至12月上旬,該時間段全球暫無重要的標誌性風險機構事件發生,但美聯儲爲了更好的維穩美國金融市場發展,進行了系列操作。2007年11月1日,美聯儲將波士頓,費城,克利夫蘭,明尼阿波利斯,堪薩斯城和達拉斯聯邦儲備銀行的貼現率從5.25%降至5%。2007年12月11日,美聯儲將目標利率下調25bp至4.25%。2007年12月12日,美聯儲創新貨幣政策工具,創設TAF並與歐洲中央銀行和瑞士國家銀行建立貨幣互換機制。與此同時,將波士頓,明尼阿波利斯、舊金山、堪薩斯城和達拉斯聯邦儲備銀行的貼現率從5%降至4.75%。

2007年12月14日,美國花旗集團將SIV併入帳內資產。2007年12月14日,美聯儲通過其定期拍賣工具(TAF)提供200億美元的28天信貸融通市場資金。2007年12月19日,美聯儲通過TAF提供200億美元的35天信貸融通市場資金。通過定期拍賣工具,實現融資應對短期融資市場的高壓。

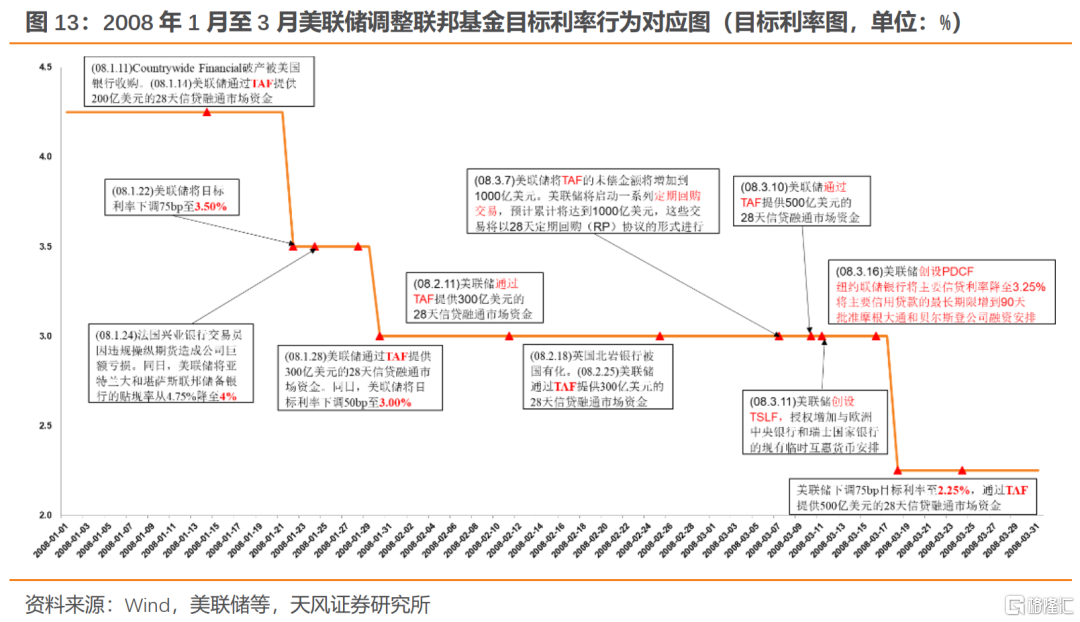

(2)次貸危機進行時:大規模金融機構陷入破產及經營危機

2008年1月至6月:風雨欲來風滿樓

2008年1月11日,Countrywide Financial因次貸危機申請破產,最終被美國銀行收購。2008年1月14日,美聯儲通過TAF提供200億美元的28天信貸融通市場資金。2008年1月22日,美聯儲將波士頓、紐約、費城、克利夫蘭、聖路易斯、里士滿、達拉斯和舊金山聯邦儲備銀行的貼現率從4.75%降至4%。同日,美聯儲將目標利率下調75bp至3.50%。

2008年1月24日,法國興業銀行交易員因違規操縱期貨造成公司鉅額虧損。2008年1月24日,美聯儲將亞特蘭大和堪薩斯聯邦儲備銀行的貼現率從4.75%降至4%。2008年1月28日,美聯儲通過TAF提供300億美元的28天信貸融通市場資金。同日,美聯儲將目標利率下調50bp至3.00%。2008年1月31日,美聯儲將里士滿、明尼阿波利斯和達拉斯聯邦儲備銀行的貼現率從4%降至3.5%。2008年2月11日,美聯儲通過TAF提供300億美元的28天信貸融通市場資金。

2008年2月18日,英國北巖銀行被國有化。2008年2月25日,美聯儲通過TAF提供300億美元的28天信貸融通市場資金。

2008年3月7日,美聯儲將TAF的未償金額增加到1000億美元。美聯儲將啟動一系列定期回購交易,預計累計將達到1000億美元,這些交易將以28天定期回購(RP)協議的形式進行。2008年3月10日,美聯儲通過TAF提供500億美元的28天信貸融通市場資金。2008年3月11日,美聯儲創新貨幣政策工具,創設TSLF,授權增加與歐洲中央銀行(ECB)和瑞士國家銀行(SNB)的現有臨時互惠貨幣安排。2008年3月16日,美聯儲創設PDCF,批准了紐約聯邦儲備銀行將主要信貸利率從3.5%降至3.25%。批准將主要信用貸款的最長期限從30天增加到90天。批准了摩根大通和貝爾斯登公司的融資安排。

2008年3月17日,貝爾斯登公司因次貸危機嚴重虧損被收購。2008年3月18日,雷曼兄弟第一季度業績大跌,股票下跌50%。2008年3月18日至20日,美聯儲下調75bp目標利率至2.25%,批准里士滿、明尼阿波利斯和費城聯邦儲備銀行將銀行的貼現率降至2.5%。2008年3月24日和4月7日,美聯儲通過TAF提供500億美元的28天信貸融通市場資金。

2008年4月11日,瑞穗證券公佈2007年度虧損4000億日元。2008年4月18日,花旗集團公佈2008年第一季度淨虧損51.9億美元,同日東京三菱日聯金融集團第一季度公佈虧損950億日元。美聯儲於2008年4月21日,通過TAF提供500億美元的28天信貸融通市場資金。

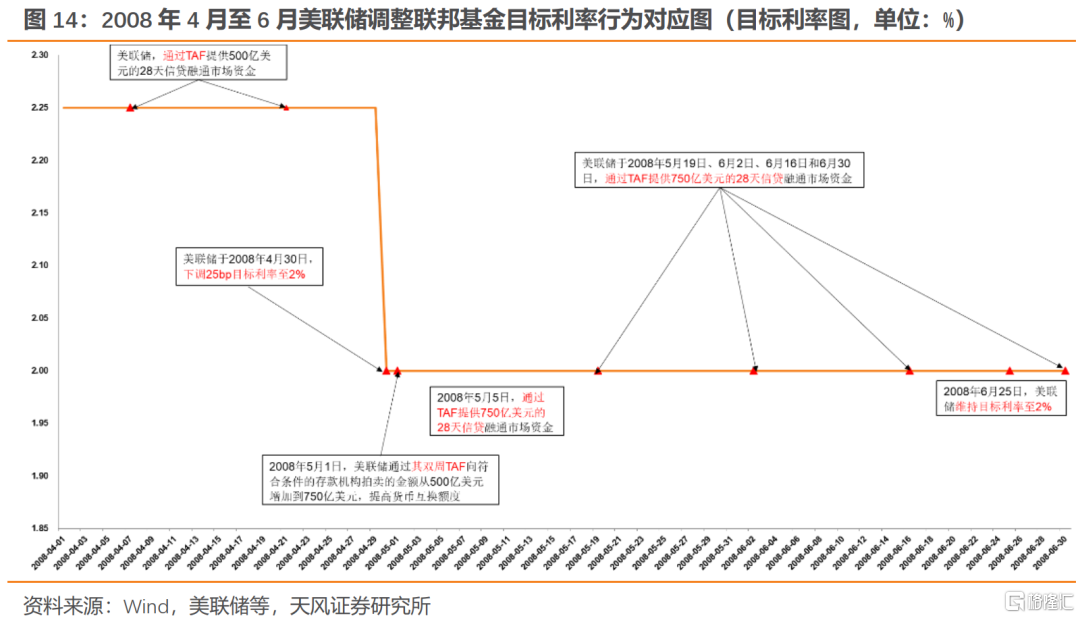

2008年4月23日,Duesseldorfer銀行將由德國銀行協會接管。美聯儲於2008年4月30日,下調25bp目標利率至2%。2008年5月1日,美聯儲批准波士頓、費城、里士滿、明尼阿波利斯、達拉斯聯邦儲備銀行將銀行的貼現率從2.5%降至2.25%。2008年5月1日,美聯儲通過其雙周TAF向符合條件的存款機構拍賣的金額從500億美元增加到750億美元,提高貨幣互換額度。2008年5月5日,通過TAF提供750億美元的28天信貸融通市場資金。

2008年5月6日,房利美公佈鉅額虧損業績,2008年5月15日,瑞穗銀行公佈2007/08財年因次貸危機虧損6450億日元。美聯儲於2008年5月19日、6月2日和6月16日、6月30日,分別通過TAF提供750億美元的28天信貸融通市場資金。2008年6月25日,美聯儲維持目標利率至2%。

2008年7月至10月:黑雲壓城城欲摧

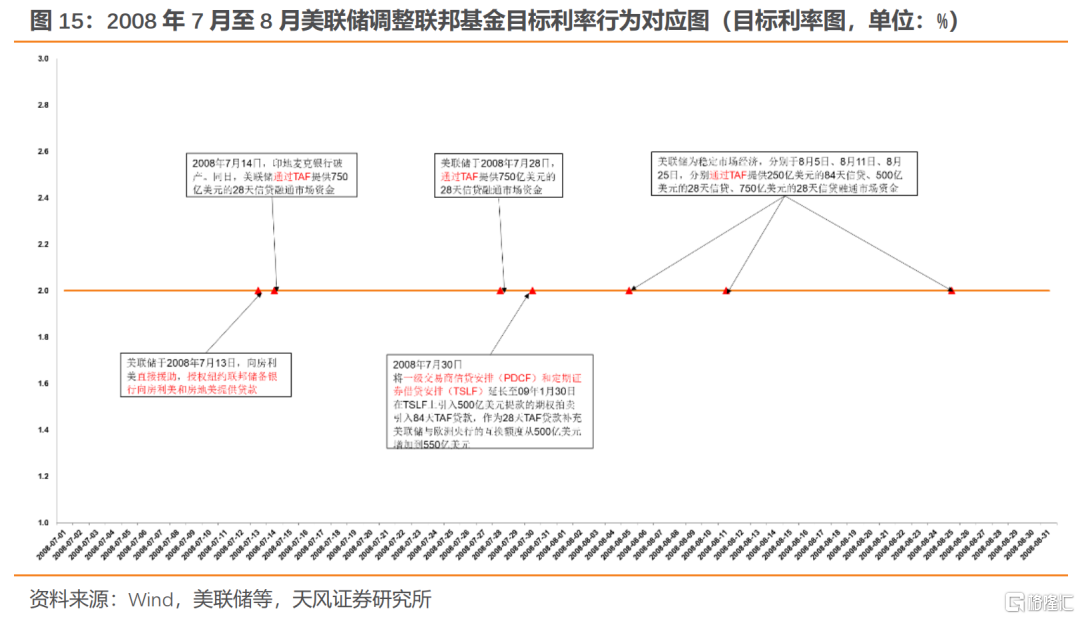

2008年7月11日,IndyMac因次貸危機申請破產。2008年7月13日,房利美因次貸危機爆發流動性風險,股價暴跌。美聯儲於2008年7月13日,向房利美直接援助,授權紐約聯邦儲備銀行向房利美和房地美提供貸款。

2008年7月14日,印地麥克銀行破產。同日,美聯儲通過TAF提供750億美元的28天信貸融通市場資金。

2008年7月22日,Wachovia銀行公佈第二季度業績虧損近90億美元。美聯儲於2008年7月28日,通過TAF提供750億美元的28天信貸融通市場資金。2008年7月30日,將一級交易商信貸安排(PDCF)和定期證券借貸安排(TSLF)延長至2009年1月30日。在TSLF上引入500億美元提款的期權拍賣。引入84天定期拍賣工具(TAF)貸款,作為28天TAF貸款的補充。美聯儲與歐洲央行的互換額度從500億美元增加到550億美元。

2008年8月,美聯儲為穩定市場經濟,分別於8月5日、8月11日、8月25日,分別通過TAF提供250億美元的84天信貸、500億美元的28天信貸、750億美元的28天信貸融通市場資金。

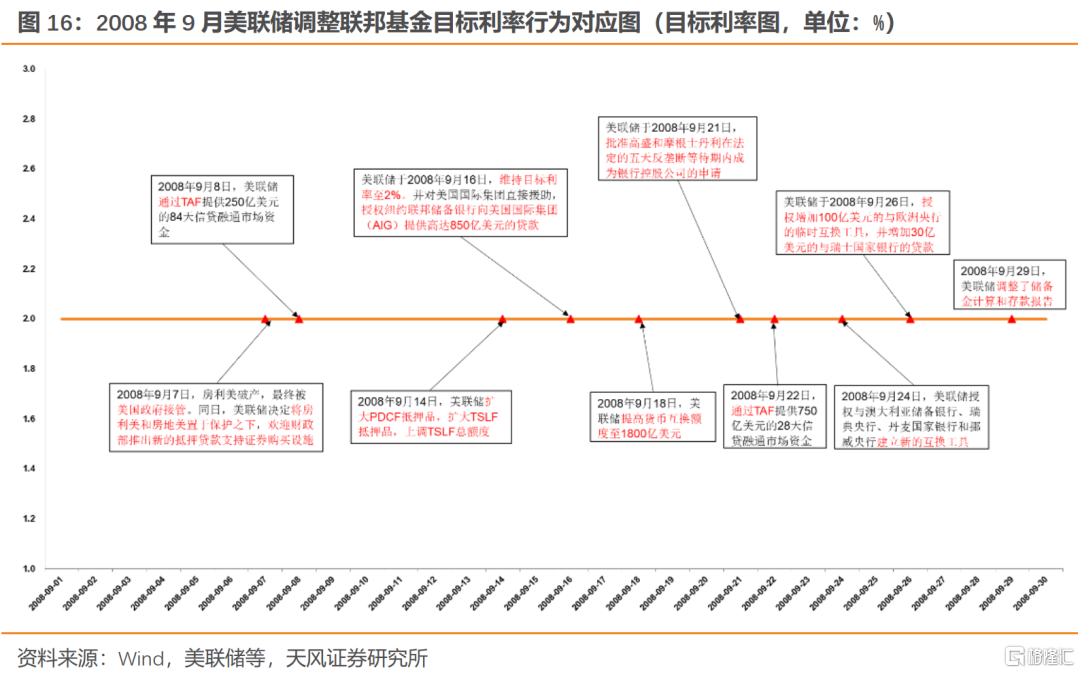

2008年9月7日,房利美破產,最終被美國政府接管。同日,美聯儲決定將房利美和房地美置於保護之下,為確保其財務的穩健性採取行動。歡迎財政部推出新的抵押貸款支持證券購買設施,這將在這個信貸市場異常不確定的時期為抵押貸款市場提供關鍵支持。2008年9月8日,美聯儲通過TAF提供250億美元的84天信貸融通市場資金。2008年9月14日,美聯儲擴大PDCF抵押品,擴大TSLF抵押品,上調TSLF總額度。

2008年9月15日,雷曼兄弟申請破產,美林證券因為資產證券化虧損超過500億美元被美國銀行收購,哈利法克斯蘇格蘭銀行出現財務危機。美聯儲於2008年9月16日,維持目標利率至2%。

2008年9月16日,美國國際集團因涉足金融衍生品交易,鉅額虧損陷入金融危機。Reserve Primary Fund因持有雷曼兄弟公司債券,其公司股票大幅下跌至1美元以下,資金贖回力度加大。美聯儲於當日,對美國國際集團直接援助,授權紐約聯邦儲備銀行向美國國際集團(AIG)提供高達850億美元的貸款。2008年9月18日,美聯儲提高貨幣互換額度至1800億美元。

2008年9月18日,哈利法克斯蘇格蘭銀行被Lloyds TSB收購。美聯儲於2008年9月21日,批准高盛和摩根士丹利在法定的五天反壟斷等待期內成為銀行控股公司的申請。2008年9月22日,通過TAF提供750億美元的28天信貸融通市場資金。2008年9月24日,美聯儲授權與澳大利亞儲備銀行、瑞典央行、丹麥國家銀行和挪威央行建立新的互換工具。這些新設施將支持澳大利亞儲備銀行和瑞典央行各提供高達100億澳元的美元流動性,丹麥國家銀行和挪威央行各提供高達50億澳元的美元流動性。

2008年9月25日,華盛頓互惠銀行申請破產。2008年9月26日,富通集團因次貸危機股價大幅下降。美聯儲於2008年9月26日,授權增加100億美元的與歐洲央行的臨時互換工具,並增加30億美元的與瑞士國家銀行的貸款。

2008年9月28日至9月30日,布拉德福—賓利銀行被國有化,美聯銀行被收購,冰島第三大銀行被接管系列事件發生。美聯儲於9月29日宣佈:(1)從10月6日拍賣開始,將84天到期定期拍賣工具(TAF)拍賣的規模從每次拍賣的250億美元增加到750億美元,(2)將於11月進行的兩次總額為1500億美元的遠期TAF拍賣,以在年底提供定期資金, (3)將加拿大銀行、英格蘭銀行、日本銀行、丹麥國家銀行(丹麥國家銀行)、歐洲中央銀行(ECB)、挪威央行(挪威銀行)、澳大利亞儲備銀行、瑞典央行和瑞士國家銀行的掉期授權限額從之前的2900億美元提高到6200億美元。2008年9月29日,美聯儲調整了儲備金計算和存款報告。

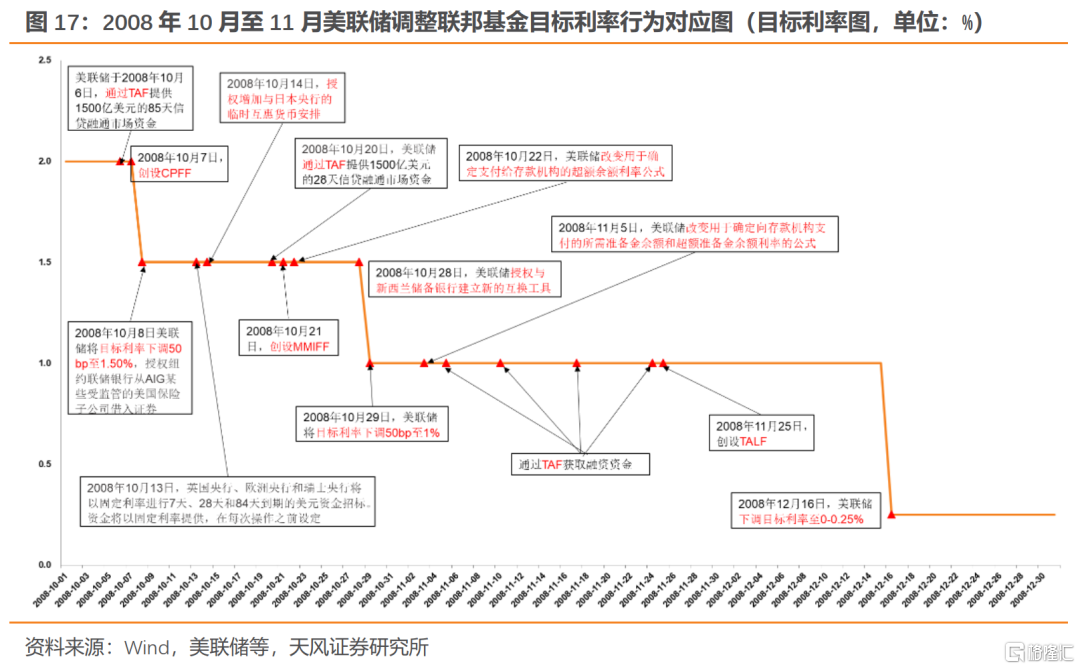

2008年10月,次貸危機在歐洲愈演愈烈。冰島三大銀行陸續被國家接管,荷蘭部分銀行也被國有化,其間美國金融市場也處於動盪局面。美聯儲於2008年10月6日,通過TAF提供1500億美元的85天信貸融通市場資金,金額創次貸危機以來最高記錄,並開始支付存款機構所需和超額準備金余額的利息。2008年10月7日,創設CPFF。2008年10月8日,美聯儲將目標利率下調50bp至1.50%,授權紐約聯邦儲備銀行從AIG的某些受監管的美國保險子公司借入證券。2008年10月13日,英國央行、歐洲央行和瑞士央行將以固定利率進行7天、28天和84天到期的美元資金招標,以便全額分配。資金將以固定利率提供,在每次操作之前設定。2008年10月14日,授權增加與日本央行的臨時互惠貨幣安排(互換額度)的規模,以便日本央行能夠提供足以滿足需求的美元資金。2008年10月20日,美聯儲通過TAF提供1500億美元的28天信貸融通市場資金。2008年10月21日,創設MMIFF。2008年10月22日,美聯儲改變用於確定支付給存款機構的超額余額利率的公式。2008年10月28日,美聯儲授權與新西蘭儲備銀行建立新的互換工具,以支持提供高達150億美元的美元流動性。2008年10月29日,美聯儲將目標利率下調50bp至1.00%。

(3)次貸危機尾聲

2008年11月至12月,卡內基銀行被瑞典政府接管。其間,美聯儲分別於當月3日、10日、17日、24日,通過TAF獲取融資資金。2008年11月5日,美聯儲改變用於確定向存款機構支付的所需準備金余額和超額準備金余額利率的公式。2008年11月25日,創設TALF。2008年12月16日,美聯儲下調目標利率至0-0.25%。

2009年1月,Anglo Irish Bank被政府接管。2009年1月7日,美聯儲變更MMIFF工具。1月12日和1月26日,通過TAF提供3000億美元的信貸融通市場資金。2009年1月28日,美聯儲維持目標利率至0-0.25%。

第三階段:歐洲主權債務危機(2010-2019)—歐債危機導致美國經濟修復更為複雜嚴峻

該階段是美國金融市場在次貸危機事件后的修復期,但在歐洲爆發了主權債務危機。歐洲多國陷入金融危機,意大利、德國等國家尤為顯著。歐債危機對美國經濟造成一定的影響,一是對美國企業而言,歐洲是主要出口市場之一,疲軟的歐洲經濟會降低對美國產品需求。另外一方面,歐債危機造成金融市場壓力與動盪,在證券、信貸市場都對美國造成衝擊。2010年至2015年12月,美聯儲連續進行QE和OT操作來減少歐債危機對美國金融市場的影響。對該階段發生海外金融機構風險重點事件期間美聯儲的行為梳理,按照3.1節突出的五類行為進行概括:

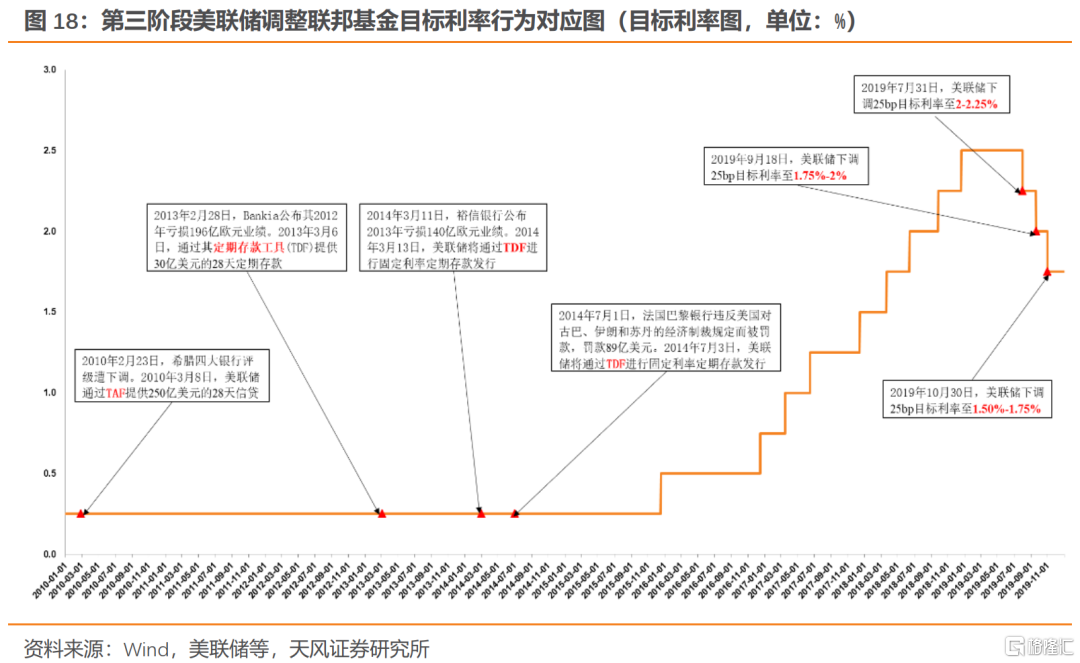

(1)調整聯邦基金目標利率和貼現率:2010年至2015年,美聯儲將目標利率整體維持在0%-0.25%。2016年開始,美聯儲將目標利率提至0.25%-0.5%,后期不斷高漲。2019年7月31日,美聯儲下調25bp目標利率至2%-2.25%。2019年9月18日,美聯儲下調25bp目標利率至1.75%-2%。2019年10月30日,美聯儲下調25bp目標利率至1.50%-1.75%。

(2)創新貨幣政策工具:2010年至2019年間,美聯儲多次通過TAF、定期存款工具(TDF)提供資金融通,並創設定期資產支持證券貸款工具(TALF)提供信貸保護。授權與加拿大銀行、英格蘭銀行、日本銀行、歐洲中央銀行和瑞士國家銀行等中央銀行進行美元流動性互換安排。

第四階段:新冠疫情中的經濟下行與動盪(2020-至今)—從全球流動性危機到硅谷銀行破產

2020年初,新型冠狀疫情病毒席捲全球,全球經濟發展受到了不同程度的影響。2023年3月10日,硅谷銀行破產引發市場動盪,美聯儲等相關部門表態確保所有銀行存款安全,並強調「銀行系統是穩健和有彈性的,擁有強大的資本和流動性。美聯儲、財政部和美國聯邦儲蓄保險公司(FDIC)一起,採取果斷行動保護美國經濟,增強公眾對我們銀行系統的信心」。美聯儲為保持市場穩健發展,採取系列行為梳理如下:

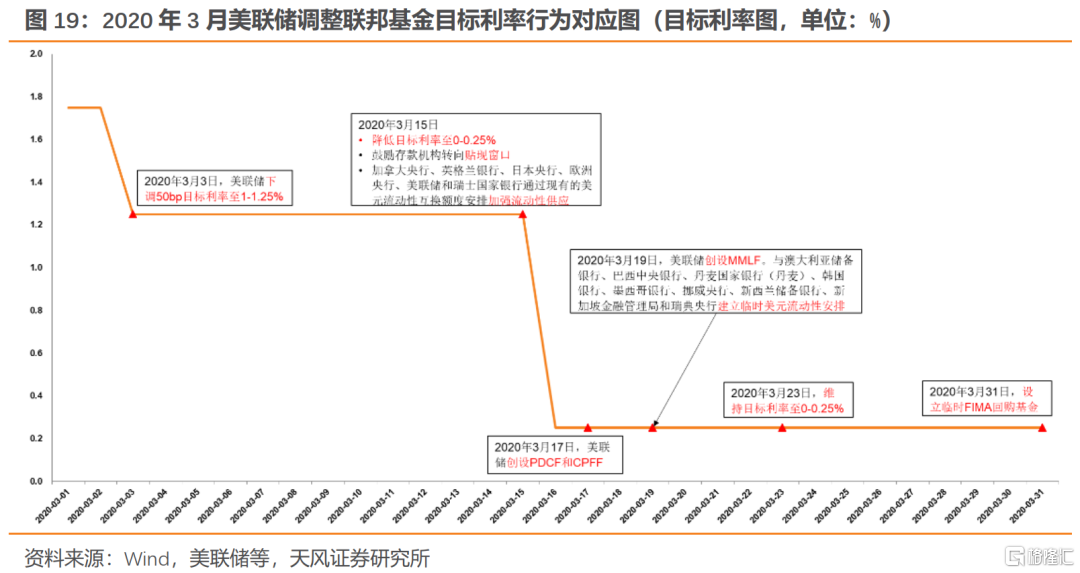

2020年1月30日,德意志銀行宣佈2019年淨虧損53億歐元。2020年3月,美聯儲為應對新冠疫情帶來的金融危機,不斷出臺系列政策如下:

2020年3月3日,下調50bp目標利率至1-1.25%。

2020年3月15日,降低目標利率至0-0.25%。鼓勵存款機構轉向貼現窗口,以幫助滿足家庭和企業此時的信貸需求。加拿大央行、英格蘭銀行、日本央行、歐洲央行、美聯儲和瑞士國家銀行通過現有的美元流動性互換額度安排加強流動性供應。

2020年3月17日,創設PDCF和CPFF。

2020年3月19日,創設MMLF。與澳大利亞儲備銀行、巴西中央銀行、丹麥國家銀行(丹麥)、韓國銀行、墨西哥銀行、挪威央行、新西蘭儲備銀行、新加坡金融管理局和瑞典央行(瑞典)建立臨時美元流動性安排(互換額度)。

2020年3月23日,維持目標利率至0-0.25%。

2020年3月31日,設立臨時FIMA回購基金。

2021年4月6日,瑞士信貸因Archegos Capital Management未能滿足保證金要求而面臨清算,虧損約47億美元。美聯儲於2021年4月28日,維持目標利率至0-0.25%。

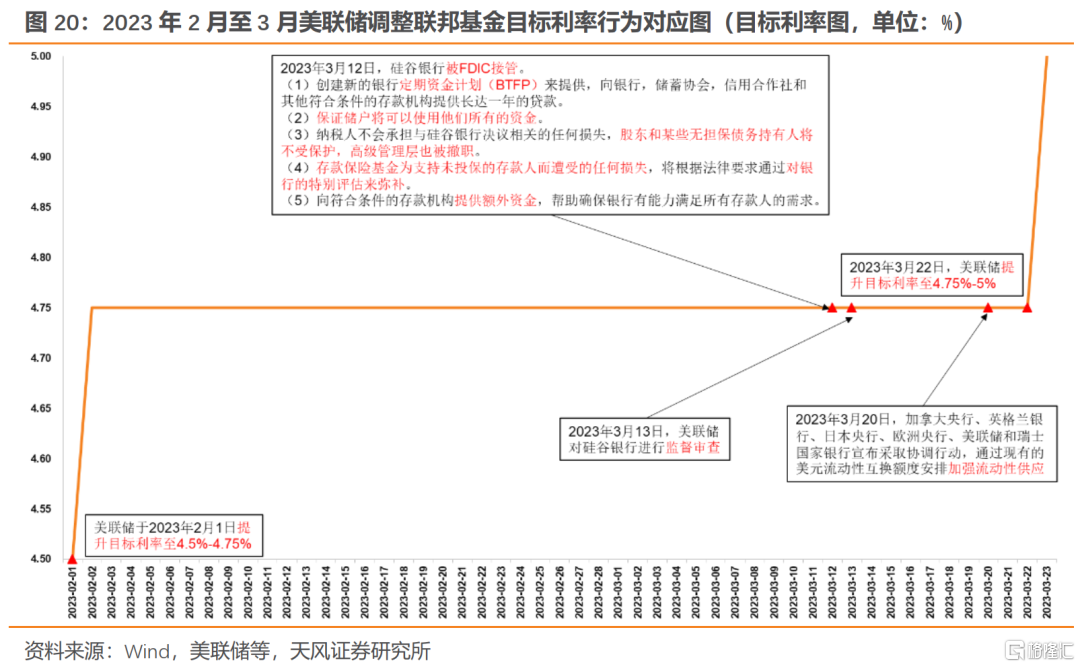

2023年2月1日,挪威主權財富基金公佈2022年全年虧損1.64萬億挪威克朗,超過2008年虧損記錄。美聯儲於當日提升目標利率至4.5%-4.75%。

2023年3月開始,金融機構風險事件爆發。3月2日,黑石集團違約一隻價值5.6億美元的按揭貸款支持證券(CMBS),證券化票據現已到期且尚未償還。3月10日,硅谷銀行申請破產。3月15日,美國第一共和銀行評級調整至「垃圾級」,股價當天下跌21.4%。3月17日,Eurovita宣佈破產。3月20日,瑞士信貸被瑞銀集團收購。3月22日,Alecta出售美國第一信託銀行股權,虧損75億瑞典克朗。美聯儲為應對流動性危機,不斷出臺系列政策如下:

2023年3月12日,硅谷銀行被FDIC接管。(1)創建新的銀行定期資金計劃(BTFP)來提供,向銀行,儲蓄協會,信用合作社和其他符合條件的存款機構提供長達一年的貸款。(2)保證儲户將可以使用他們所有的資金。(3)納税人不會承擔與硅谷銀行決議相關的任何損失,股東和某些無擔保債務持有人將不受保護,高級管理層也被撤職。(4)存款保險基金為支持未投保的存款人而遭受的任何損失,將根據法律要求通過對銀行的特別評估來彌補。(5)向符合條件的存款機構提供額外資金,幫助確保銀行有能力滿足所有存款人的需求。

2023年3月13日,對硅谷銀行進行監督審查。

2023年3月20日,加拿大央行、英格蘭銀行、日本央行、歐洲央行、美聯儲和瑞士國家銀行宣佈採取協調行動,通過現有的美元流動性互換額度安排加強流動性供應。

2023年3月22日,美聯儲提升目標利率至4.75%-5%。

風 險 提 示

海內外疫情擴散超預期,國內外宏觀政策轉向超預期。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?