熱門資訊> 正文

千億債務壓身 電信巨頭AT&T危險了?

2023-05-17 16:40

傳統的有線電視業務走向衰落和流媒體平臺的崛起,讓AT&T(T.US)投資者憂心忡忡。

作為迴應,AT&T採取了一項代價高昂的戰略,斥資1000多億美元收購了DirectTV和時代華納。但AT&T沒能很好地整合DirectTV和時代華納,以至於合併后還拖累了集團業績。最終,AT&T剝離了這兩項資產,導致進一步的資本損失。該公司的股息已減半。

更重要的是,AT&T對5G頻譜的大規模投資和快於預期的利率上升環境,再加上通脹飆升和消費者支出減少,只會加劇本已糟糕的局面。

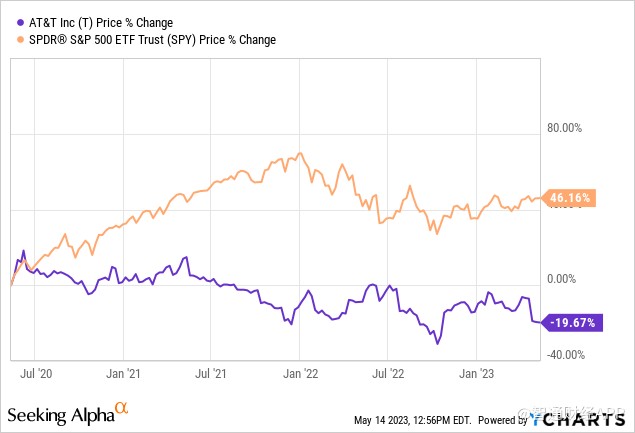

AT&T在過去三年中股價下跌了約20%,明顯落后於標普500指數46%的漲幅。

Seeking Alpha撰稿人、分析師Stefan Redlich表示,AT&T股價表現糟糕的主要原因是投資者對其債務狀況和自由現金流(FCF)能力的擔憂,尤其是在2021年該公司以過高價格拍下C波段頻譜之后。

在分拆華納媒體(前稱為時代華納)之后,AT&T的總債務大幅減少,目前約為1430億美元。那麼,在充滿挑戰的宏觀經濟環境下,AT&T的債務風險有多大?

債務風險有多大?

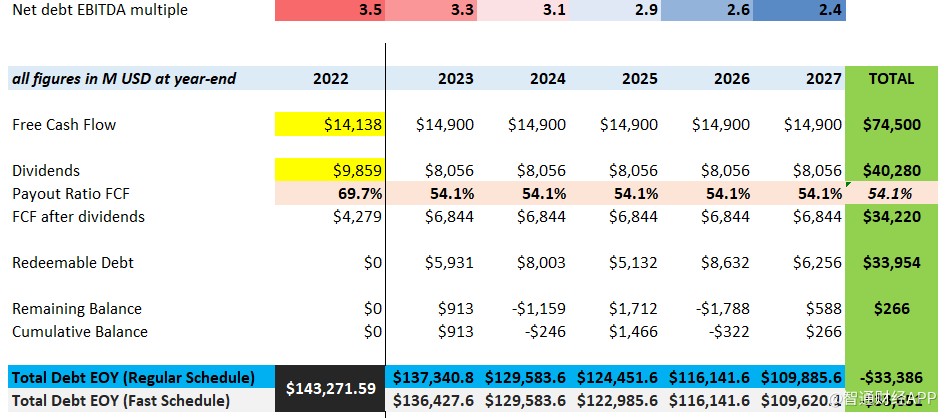

根據Redlich的分析,從2023年到2027年,AT&T將不得不償還417億美元的債務。爲了評估未來五年債務對AT&T構成的風險,Redlich模擬了三種情景:

基本情景:儘管第一季度的FCF創歷史新低,但AT&T預計2023年的FCF將達到160億美元,不過市場並不買賬。Redlich預計,在未來五年,FCF將減少約7%,導致FCF降至每年約149億美元。EBITDA預計將在415億美元的基礎上每年小幅增長2%,股息保持不變。

換句話説,如果保守的基本情景成為現實,AT&T 仍然可以產生足夠的 FCF 來償還其債務,而不必削減或暫停派息。

在這種情況下,AT&T的淨債務與EBITDA比率將從目前的3.5倍降至2.4倍,從而低於2.5倍的水平,這通常被認為是一個比較安全的債務水平。

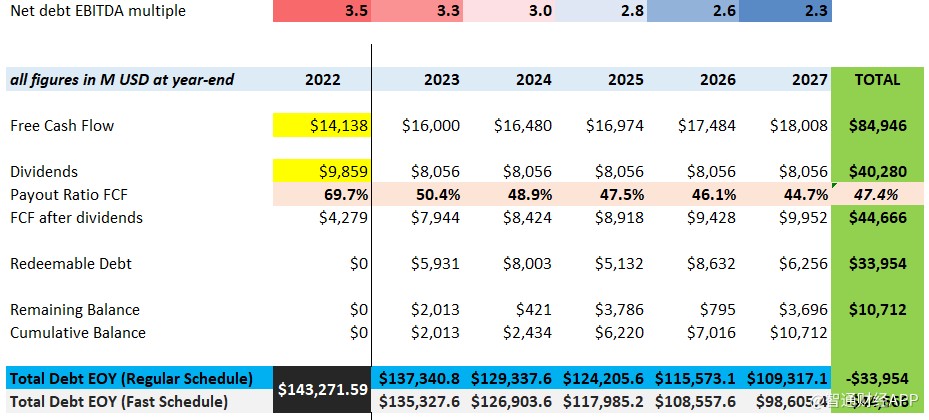

樂觀情景:2023年FCF 將達到管理層預期的160億美元,之后將以3%的速度增長,EBITDA每年增長3%,股息將保持不變,以便儘可能專注於去槓桿化或在資本支出高於預期的情況下建立現金儲備。

在這種情況下,去槓桿化進展迅速,到2027年底,淨債務與EBITDA比率降至2.3倍。

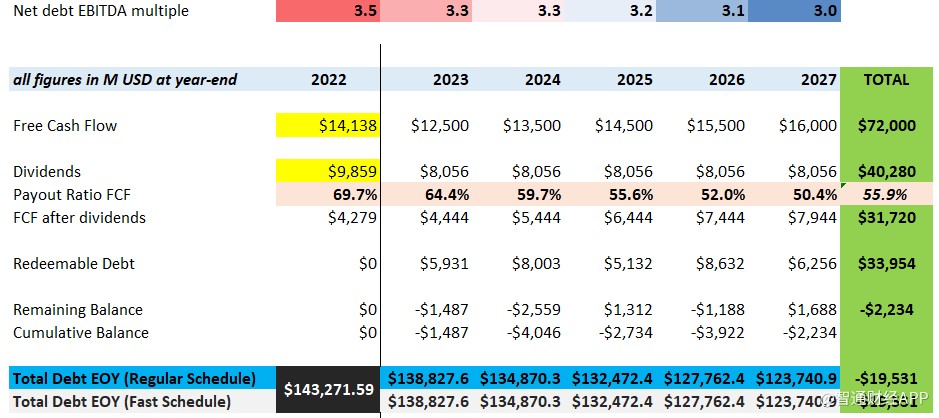

悲觀情景:FCF在2023年急劇下降至125億美元,遠低於管理層的預期,然后逐漸恢復,最終在2027年達到160億美元。調整后的EBITDA在整個期間保持平穩,股息將保持穩定。

在這種情況下,AT&T在2023年和2024年產生的FCF不足以支付可贖回債務,該公司不得不向市場借入新債。隨着FCF的恢復,AT&T預計將在2025年至2027年間產生約18億美元的額外FCF,從而能夠在對其業務影響很小的情況下償還所有到期債務。

淨債務與EBITDA比率將在2027年底達到3.0倍的低點,這不一定是一個舒適的水平,但是一個可控的水平。如果這成為現實,幾乎可以肯定的是,AT&T股價將進一步走弱,但業務和股息都不會面臨風險。

在Redlich看來,所有的情景都是相當保守的,但基本上表明,AT&T的債務水平仍然是可控的。

總結

在對AT&T的債務狀況進行全面分析后,Redlich認為,AT&T不僅可以輕松償還債務,而且實際上,它還可以在幾年內償還大部分債務,並繼續支付鉅額股息。

在剝離華納媒體之后,AT&T的絕對債務水平大幅降低,而其整體淨債務與EBITDA的比率實際上有所上升,目前約為3.3倍至3.5倍。這種債務水平很高,但即使在高利率環境下也是可控的,因為其中大部分債務是固定利率債務。

Redlich認為,市場對AT&T的悲觀情緒是錯誤的。即使在最悲觀的情況下,AT&T仍有可能維持股息,並將槓桿水平降至3.0倍。在基本情景中,槓桿率將在未來五年內大幅降低至2.4倍,這應該會讓投資者意識到該股票的價值,除非管理層開始另一次昂貴的收購狂潮,這將持續破壞投資者的信任。

Redlich表示,投資AT&T的決定不應僅僅基於其債務,而應基於其業務表現。AT&T 的股價仍處於災難性狀態,觸及數十年來的新低,其股息收益率接近7%,儘管該公司仍然擁有非常安全的約60%的派息率。

總而言之,Redlich認為,至暗時刻已經過去,AT&T的估值已經跌至極低水平。他相信AT&T是一項可靠的長期投資,有能力經受住目前面臨的挑戰。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?