熱門資訊> 正文

回報率接近100%!六年前引發市場崩盤的交易又爆火

2023-08-31 16:08

一項在近六年前引發美股市場崩盤、給投資者造成數十億美元損失的交易正在捲土重來。

提供股票衍生品市場研究的機構Asym 500的創始人洛奇•菲什曼(Rocky Fishman)匯編的數據顯示,所謂的做空波動性交易在2023年已成為系統性基金重要的賺錢工具。

菲什曼估計,自今年年初以來,交易員通過押注與芝加哥期權交易所(Cboe)波動率指數(VIX)掛鉤的短期期貨可以獲得的回報率已接近100%(飆升速度比2017年還快),遠遠超過標普500指數的回報率。根據FactSet的數據,截至周二收盤,標普500指數今年迄今上漲了17%。

2023年相對平靜的市場對於押注VIX指數衡量的隱含波動率將會下降的交易者來説是一個福音。VIX指數也被稱為「恐慌指數」,該指數使用標普500指數期權來衡量交易者在未來30天之內對波動性的預期。

專注於股票衍生品市場的投資分析師表示,這種交易是在股市橫盤時產生回報的一種方式。交易者可以使用看漲期權或看跌期權,或者通過買入或做空與該指數相關的期貨合約來押注VIX的走向。

當標普500指數下跌時,VIX指數衡量的隱含波動率往往會上升得更快。

做空波動性交易在2023年表現良好的另一個原因是,除了少數明顯的例外,VIX指數在這一年的大部分時間里交易價格都低於其長期平均水平。Gateway Investment Advisors的投資策略師費拉拉(Joe Ferrara)表示,追溯到上世紀90年代初,波動率指標首次推出時,VIX指數的平均水平約為19.5。

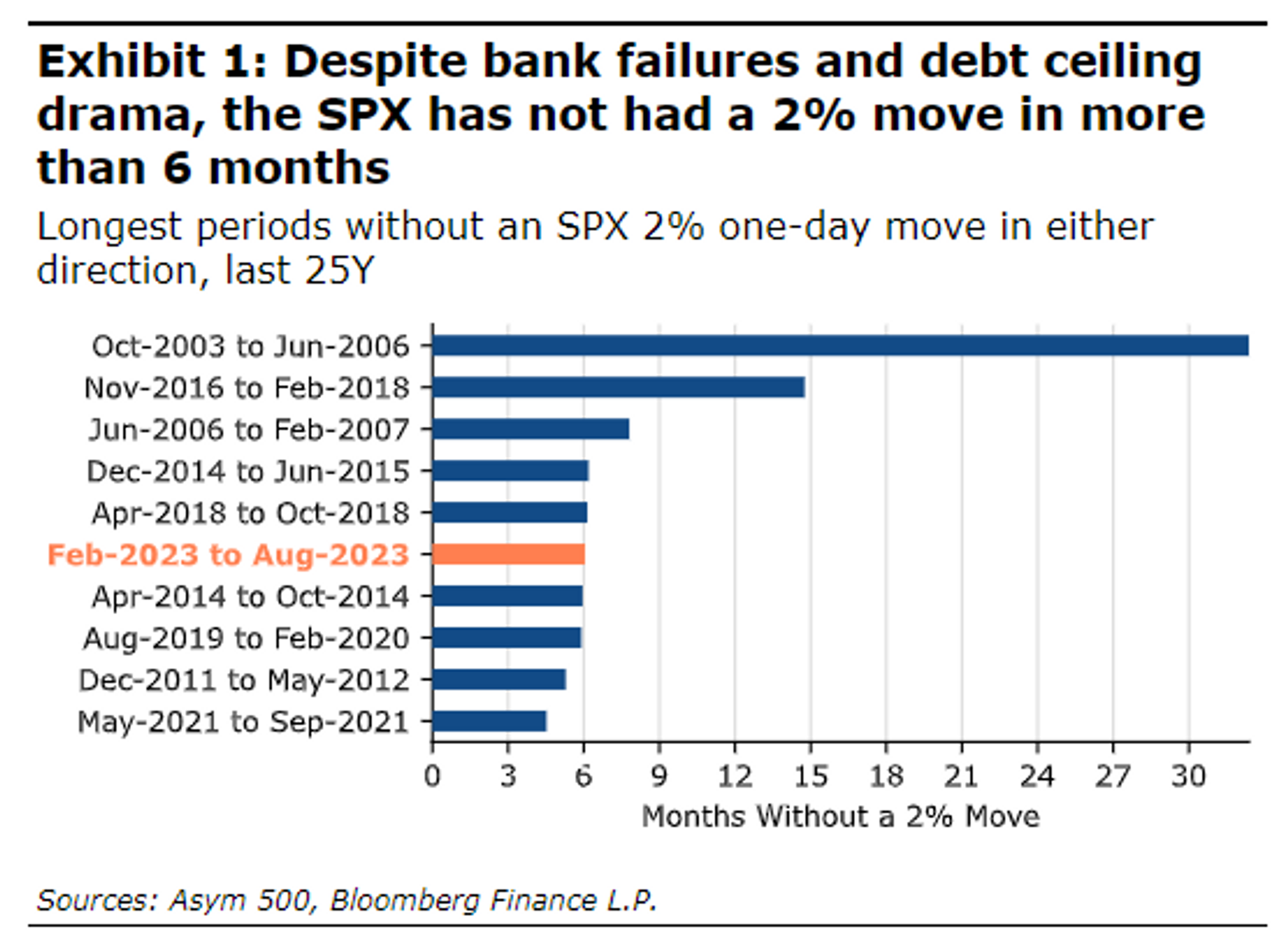

標普500指數已經有6個多月沒有出現2%的單日波動,這是過去25年來持續時間最長的一次。這有助於抑制實際波動,從而通過增強投資者對市場將保持平靜的信心,進而影響隱含波動率。

儘管VIX指數在2023年的大部分時間里一直呈走低趨勢,但也有幾次出現過上漲,為投資者通過押注該指數將很快回落而獲利創造了機會。

FactSet數據顯示,3月13日,硅谷銀行倒閉后的第一個交易日,VIX指數盤中一度升至30點。5月份,由於國會難以達成提高聯邦債務上限的協議,VIX指數兩次突破20。8月18日,標普500指數連續三周下跌結束后,VIX指數幾乎觸及19點。但在每一輪股市下跌中,隨着其后續復甦,VIX指數都迅速消除了上漲趨勢。

「波動性末日」重演的風險很低?

可以肯定的是,對於使用過多槓桿或忽視對衝頭寸的投資者來説,做空波動性交易可能會帶來極大的風險。

許多投資者在2018年2月5日吸取了這一慘痛教訓,這一天被華爾街交易員戲稱為「Volmageddon」(波動性末日)。根據FactSet數據,當天VIX指數上漲了一倍多,從大約20升至40。美國股市暴跌,道瓊斯工業平均指數收盤下跌1175點,創下當時有紀錄以來的最大收盤跌幅。

美國國債收益率上升以及對美國經濟可能過熱的擔憂引發了此次拋售。做空波動性的交易所交易基金(ETF)變得過於擁擠,加劇了這種情況。許多投資者在試圖平倉VIX期貨空頭頭寸時找不到賣家,引發了一場全面的市場崩盤,導致與VIX指數掛鉤的ETF股票因劇烈波動而停牌。

當天做空VIX指數衍生品的投資者損失了數十億美元,而且至少有一隻相關的ETF未能倖存。瑞士信貸發行的廣受歡迎的VelocityShares Daily Inverse VIX Short Term ETN(XIV ,一種與波動率恰好反向交易的交易型票據)在資產幾乎全部蒸發后被召回。憤怒的投資者最終就此事件提起訴訟。

但菲什曼表示,2023年發生類似情況的風險很低,因為目前每天需要平倉的VIX短期期貨ETF的資金數量遠低於2018年初。

FactSet的數據顯示,-1x Short VIX Futures ETF管理的資產為9550萬美元,而ProShares Short Vix Short-Term Futures ETF管理的資產為2.55億美元。相比之下,跟蹤該策略的基金在「波動性末日」之前管理着數十億美元。在2018年2月5日之前,ProShares ETF的資產管理規模峰值為16億美元。

投資者湧入另一種做空波動性交易

在「波動性末日」之前,做空波動性交易在2017年創造了巨大的利潤,因為VIX指數多次跌至個位數,是該指數自1993年推出以來的最低水平之一。

對於希望從短期波動性交易中獲利的投資者來説,做空VIX期權或買入VIX看跌期權並不是唯一的選擇。另一種選擇是出售針對投資者持有的個股的備兑看漲期權(在持有股票的同時,出售相應數量的看漲期權)。這使得投資者能夠定期獲利,從他們已經擁有的股票中獲得更多收益。

如果市場走勢對他們不利,他們的損失將受到限制,因為可能發生的最壞情況是他們將被迫出售股票。

從理論上講,在沒有某種對衝的情況下,做空VIX期貨合約的損失是無限的,因為金融衍生品或資產的價值可以上漲多少沒有限制。相比之下,當投資者做多某隻股票或合約時,它只能跌至零。

Gateway的費拉拉在接受MarketWatch採訪時表示,美國國債收益率上升推高了股票期權的價格,這使得出售股票期權對於尋求額外收益的投資者更具吸引力。

投資者已經紛紛將資金投入試圖模仿備兑看漲期權賣出策略的ETF。FactSet數據顯示,自今年年初以來,投資者在摩根大通股票溢價收入ETF(JEPI) 中存入的資金已超過110億美元。

周三美國股市大多走高,標普500指數上漲0.1%,至4504點。FactSet數據顯示,VIX指數因此下跌至14.32,為近一個月來的最低水平。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 就業數據轉弱!美國至2月7日當周初請失業金人數超預期;存儲概念股盤前齊升,閃迪大漲超7%

要點速遞!《跑贏美股》春節特別直播核心觀點總結

華盛早報 | 非農數據大超預期!首次降息或延至7月;AI恐慌交易蔓延至房地產服務板塊, CBRE暴跌12%;智譜發佈新模型

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%