熱門資訊> 正文

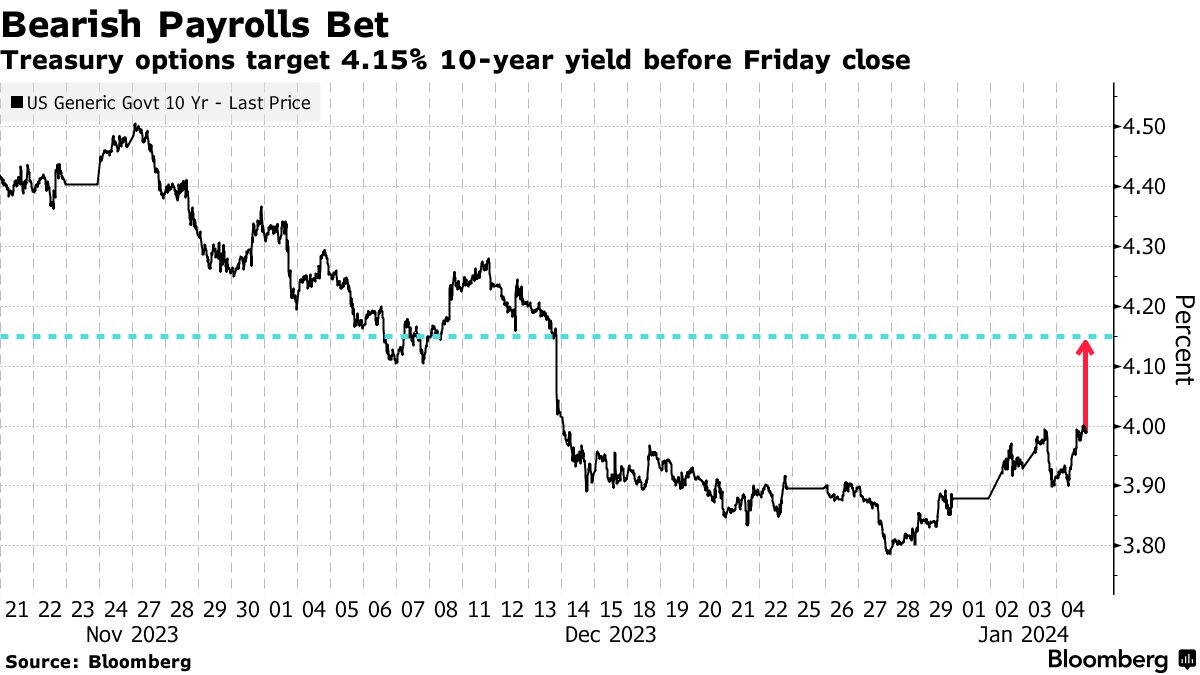

非農出爐后「降息狂歡」散場? 有交易員押注「全球資產定價之錨」奔向4.15%

2024-01-05 17:09

在美東時間周四,美國國債期權市場可謂熱鬧非凡,此前出現了一場大規模的看跌押注,即一些交易員押注周五將出爐的美國非農就業報告將引發有着「全球資產定價之錨」稱號的10年期美債收益率逾9個月來的最大反彈。也就是説,一些美債交易員押注非農數據將比市場普遍預期更加樂觀,暗示通脹有升溫之勢,最終擊垮過於激進的降息預期,刺激10年期美債收益率上行。

該看跌押注的目標在於,到周五美債交易收盤時,美國10年期國債收益率將飆升至4.15%的這一高位,較周四收盤水平躍升約0.15個百分點。如果實現,這將標誌着10年期國債收益率創下2023年3月底以來的最大單日漲幅,這也意味着10年期美國國債價格將進一步下跌。美債價格在2023年最后兩個月經歷長達兩個月的「狂飆」,在2023年尾聲更是開啟史詩級大反彈,但2024年開局卻顯得異常艱難。

紐約時間周五上午8:30(北京時間晚間21:30)將公佈12月非農就業報告,市場對該數據走向強勁趨勢的預期正在上升。周四公佈的有着「小非農」之稱的ADP就業數據顯示,美國公司12月份招聘人數超預期增加,而最近一周首次申請失業救濟人數下降,這是勞動力市場重新出現火熱態勢的最新跡象。

當2024開啟后,市場降息預期可謂發生了明顯變化,市場高達150基點的降息預期接連遭受痛擊。在2024年的首個交易周,市場對過於激進的降息預期持謹慎態度,交易員們減少了對美聯儲今年大幅降息的押注力度。CME「美聯儲觀察工具」顯示,利率期貨市場過於激進的150個基點降息押注力度逐漸下降;利率期貨市場目前預計3月份首次降息的可能性在60%上下浮動,遠不及美聯儲2024年票委巴爾金發表講話以及會議紀要前顯示的接近90%概率。

對於降息預期來説,最大的打擊無疑在於本周美聯儲票委突然釋放鷹派言論以及12月會議紀要難以撐起大幅降息150個基點的熱切期待。2024年FOMC票委、里士滿聯儲主席巴爾金(Thomas Barkin)當地時間周三指出,儘管美聯儲在抗擊通脹問題上取得了「實質進展」,但加息仍為美聯儲的重要備選項之一,他強調進一步加息的可能性仍然存在。

周三公佈的美聯儲12月會議紀要則顯示,許多官員似乎對近期美聯儲在抗擊通脹方面取得的進展感到滿意,並認為在2024年的某個時候降息是合適的,但紀要並未暗示具體的降息時間點。更重要的是,會議紀要還暗示,由於不確定性依然存在,美聯儲打算在短期內維持限制性的貨幣政策立場。

因此,美國股債市場遭遇「開門黑」。密切追蹤標普500指數的SPDR 標普500指數ETF(SPY.US),以及跟蹤最長期限美債的iShares 20+年期美國國債ETF (TLT.US)在2024年首個交易日均下跌0.6%,這是自2002年iShares 20+年期美國國債ETF 開始正式在美股市場交易以來,它與SPDR 標普500指數ETF首次在新年的第一個交易日雙雙大幅下挫。有着「全球科技股風向標」稱號的科技股基準指數——納斯達克100指數首日跌幅則高達1.7%,是2001年以來的第三糟糕的首日跌幅,美股基準股指——標普500指數2024年首個交易日以來則連跌四日。

今晚非農會否繼續重創降息預期?

10年期美債收益率在去年10月一度升至5%以上,令全球投資者感到恐慌,但此后在買盤力量和降息預期的強力支撐之下一直處於急劇下降趨勢,直至2023年底。2023年10年期美債收益率收於3.88%左右。降息預期可謂驅動美債價格大幅反彈的最大推動力,加之10月之后一度高達4.5%—5%的無風險收益率刺激大批資金蜂擁至美債市場。然而,2024年開年的情況似乎發生了逆轉,投資者質疑市場是否對美聯儲今年可能大幅降息的預期過於樂觀。

將於北京時間今晚21:30公佈的12月非農就業數據,無疑將是美債市場在2024年首個交易周最為重磅的一項經濟數據,預計將對市場降息預期起到關鍵的指引作用,很大程度上決定2023年12月開啟的「降息狂歡」之勢能否在2024年初期延續下去。

「如果我是一名基金經理或市場參與者,我認為目前一些廉價的期權保護是明智的,因為市場誇大了反通脹的説法。」在美債交易市場擔任交易員近30年的資深人士、現為GSFM投資顧問的Stephen Miller表示。「因此,市場出現如此看空美債的押注是有道理的。」

期權行動出現在周五第一周所謂的10年期1月美國國債期權,這一期權通常用於對衝美聯儲政策會議或就業報告等特定風險事件的倉位。周四的買盤力量顯得相當活躍,以約62.5萬美元的溢價建立了約2萬份期權的頭寸。

根據機構的情景模擬分析,如果10年期國債收益率當天收於4.20%——比目前的市場水平高出約20個基點——這筆交易的淨利潤可能達到約1,000萬美元。周五亞洲市場交易時間段,10年期美債收益率在3.99%上下波動。

根據機構匯編的經濟學家預期數據,周五的非農就業報告預計將顯示,美國僱主12月增加約17.5萬非農個就業崗位,低於11月增加的19.9萬就業崗位,其中所謂的「耳語數字」(激進的非正式預期)則預計12月將增加18.5萬個就業崗位,經濟學家們預計失業率將從3.7%小幅升至3.8%。

強勁的就業數據報告將進一步暗示美國經濟增長趨勢穩固,與此同時樂觀的整體收入可能推高通脹,因此強勁的就業數據可能導致交易員們繼續大幅削減美聯儲最早將於3月份降息的押注力度,並進一步重創美國股債市場。

數據顯示,自2024年以來,美國10年期國債收益率這一從抵押貸款到貸款等各種債券的基準利率錨定基準,上升了約12個基點,扭轉了在2023年最后兩個月下跌逾一個百分點的頹勢。

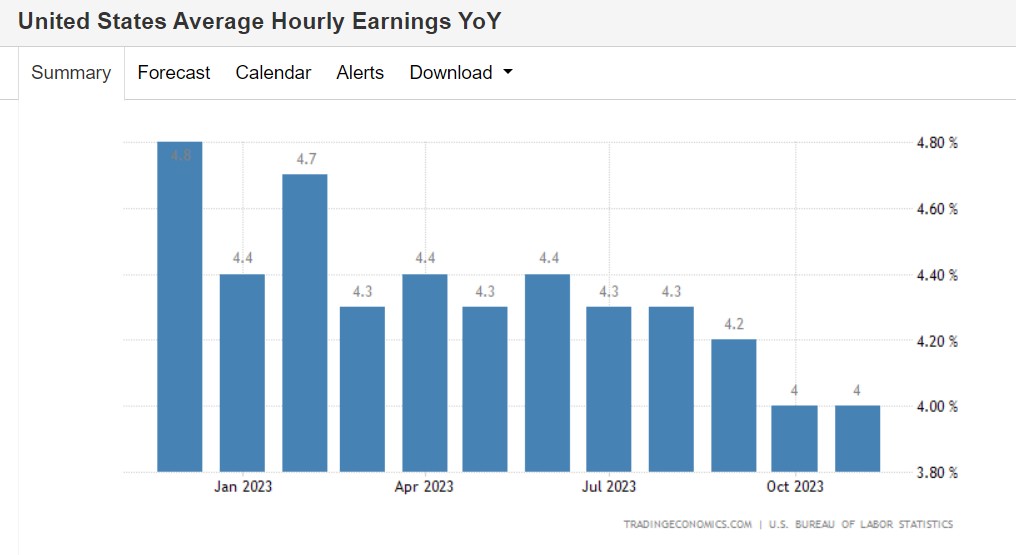

對於美債市場的老兵Stephen Miller來説,美債以及利率期貨交易員們將密切關注薪資以及就業數據。「我們更應該關注的一個關鍵數據將是時薪——如果我們沒有達到3.9%這一數據,那可能是美國國債出現一些較大幅波動的催化劑。」2023年11月,美國非農就業人口中所有員工的平均時薪同比增長幅度為4%,與上月增速相同,持續保持韌性,暗示通脹回到2%這一美聯儲目標仍然非常遠。

相關標的

- 十年期美債主連 $ZNmain

- 7-10年美債ETF $IEF 、做空7-10年美債ETF $TBX

- 10-20年美債ETF $TLH

- 20年期以上美債ETF $TLT 、三倍做多20年期以上美債 $TMF 、三倍做空20年以上美債ETF $TMV

- 前往直接購買美債,賺得穩穩收益率>>

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

春節休市提醒 | 港股除夕下午休市,大年初四開市;美股下周一休市一日

千億資金需求下 OpenAI本周在ChatGPT上線廣告

華盛早報 | 美股、金銀全線暴跌,納指跌超2%!韓國人再度掃貨中國股票,大舉買入MINIMAX、瀾起科技;節前央行1萬億元買斷式逆回購來了

美國聯邦貿易委員會:蘋果新聞偏袒左翼媒體、打壓保守派內容

美股機會日報 | 就業數據轉弱!美國至2月7日當周初請失業金人數超預期;存儲概念股盤前齊升,閃迪大漲超7%

要點速遞!《跑贏美股》春節特別直播核心觀點總結

道指「一枝獨秀」連創新高!特朗普喊話還能翻倍,輪動行情下如何平穩「上車」價值股ETF?