熱門資訊> 正文

港股收評:三大指數續跌,汽車股下挫,醫藥、餐飲股逆勢走高

2024-01-10 16:30

1月10日,港股三大指數續跌。截止收盤,恆指跌0.57%,國指、恆生科技指數分別下跌0.52%及0.76%。

盤面上,權重科技股漲跌不一,快手、美團漲超1%,騰訊控股、小米集團跌超1%;航運及港口板塊持續下挫,中遠海控、海豐國際跌超5%;價格戰愈演愈烈,多家車企淨利大幅下滑,汽車板塊跌幅靠前,蔚來、理想汽車跌超4%;半導體股、風電股、航空股、保險股、黃金股、手遊股等表現萎靡。

另一方面,機構稱餐飲龍頭有望通過拓店帶動業績增長,餐飲股多數逆勢上漲,龍頭海底撈反彈超8%領銜;藥品股、體育用品股、家電股部分表現活躍。

具體來看:

權重科技股漲跌不一,快手、美團漲超1%,百度集團、京東集團微漲;騰訊控股、小米集團跌超1%,網易、阿里巴巴微跌。

航運及港口板塊持續下挫,中遠海控、海豐國際跌超5%,中遠海能、遼港股份等跟跌。

消息面上,中遠海控發佈公告,預計集團於2023年將取得淨利潤約為283.89億元,同比減少約78.40%;意味着去年第四季經常性淨利潤為18億元,與第三季55億元相比大幅下降,除息税前利潤為34億元,亦較第三季85億元下跌。

汽車板塊跌幅靠前,蔚來、理想汽車跌超4%,吉利汽車、比亞迪股份、小鵬汽車等跟跌。

消息面上,1月9日乘聯會發布2023年12月全國乘用車市場分析。其中提到,12月的車市促銷價格力度特別大,提早釋放了部分購車需求,因此1月應該是逐步回收促銷,實現平穩銷售的階段。

紙及紙製品板塊下跌,綜合環保集團跌超8%,玖龍紙業、陽光紙業等跟跌。

消息面上,據紙業網消息,據不完全統計,目前已有20多家紙廠公開發布了停機檢修計劃,停機時間集中於1月底-3月中旬,單台紙機的停機時間最長達60天。目前,春節逐步到來,下游需求未見明顯增長,紙業市場的停機通知接連不斷,同時原紙價格穩中有跌,部分紙企的原紙報價有小幅優惠。

黃金股集體走低,招金礦業跌超5%,中國黃金國際、靈寶黃金、紫金礦業、山東黃金等跟跌。

消息面上,美國12月非農就業數據超預期對美聯儲3月降息預期造成打壓,上周COMEX黃金下跌0.93%,目前市場正等待美國即將公佈的12月通脹數據。光大期貨認為,若通脹數據與就業數據一樣呈現反彈,市場對降息的預期或將大幅調整,金價走勢或因此承受短期大幅波動。

醫藥外包概念漲幅靠前,藥明生物漲超6%,泰格醫藥、藥明康德、金斯瑞生物科技、康龍化成、凱萊英等跟漲。

交銀國際表示,2024年以來國產創新葯BD交易不斷,充分證明了中國創新葯企業的研發實力,並表明中國生物醫藥行業的生態格局正在重塑。考慮當前中國醫藥板塊估值仍處低位,該行繼續看好更多創新葯出海交易機會,以及情緒修復疊加催化劑持續落地下醫藥板塊2024年的相對大市表現。

餐飲板塊反彈,海底撈漲超8%,特海國際、呷哺呷哺、海倫司、奈雪的茶、賞之味、九毛九等跟漲。

浙商證券表示,同比2019年恢復度角度看,2023年1-11月限額以上餐飲社零恢復度超120%,優於社零整體。該行認為,各餐飲品牌主動的價格下探主要源於當下消費者對價格的敏感度攀升,是大勢所趨,2023H2仍將延續。開店仍是部分餐飲企業成長性的主要來源。結合拓店意願及拓店能力,該行預計海倫司、九毛九、奈雪的茶等企業2023H2有望通過拓店實現略優於2023H1的業績水平。

個股方面:

藥明生物漲超6%,報28港元,成交額12.26億港元,總市值為1192.1億港元。

消息面上,藥明生物宣佈將擴大美國馬薩諸塞州伍斯特基地產能至3.6萬升。伍斯特基地將在原計劃2.4萬升產能的基礎上新增1.2萬升商業化原液產能。該基地近期已完成耐候建設,預計將在2025年正式運營,並在2026年投入GMP生產,全面運營后將新增200個工作崗位。

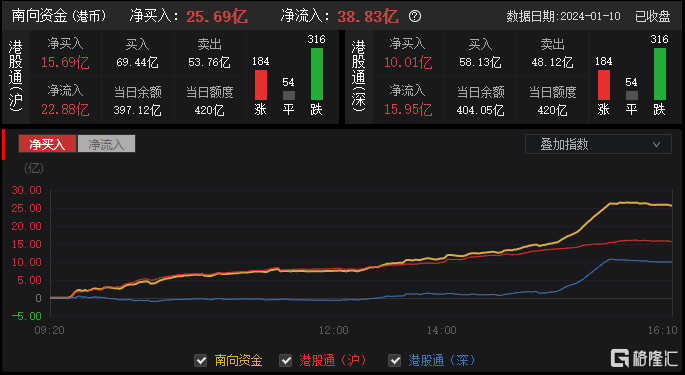

今日,南向資金淨買入25.69億港元,其中港股通(滬)淨買入15.69億港元,港股通(深)淨買入10.01億港元。

展望后市,平安證券指出中央經濟會議定調今年經濟發展穩中求進,港股當前已處絕對底部區域,建議左側積極佈局: 1)半導體、人工智能、數據要素等數字中國建設相關科技板塊及華為生態公司; 2)相關政策持續支持的新能源汽車、家電家居及景氣改善的旅遊航空及消費電子等消費板塊; 3)受益「中特估」價值重塑及「一帶一路」戰略的電信及煤炭油氣央國企公司。

推薦文章

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉