原創精選> 正文

財報前瞻丨迴歸核心業務!阿里Q4電商GMV有望重拾升勢,加大投資料短期利潤承壓

2024-05-09 19:32

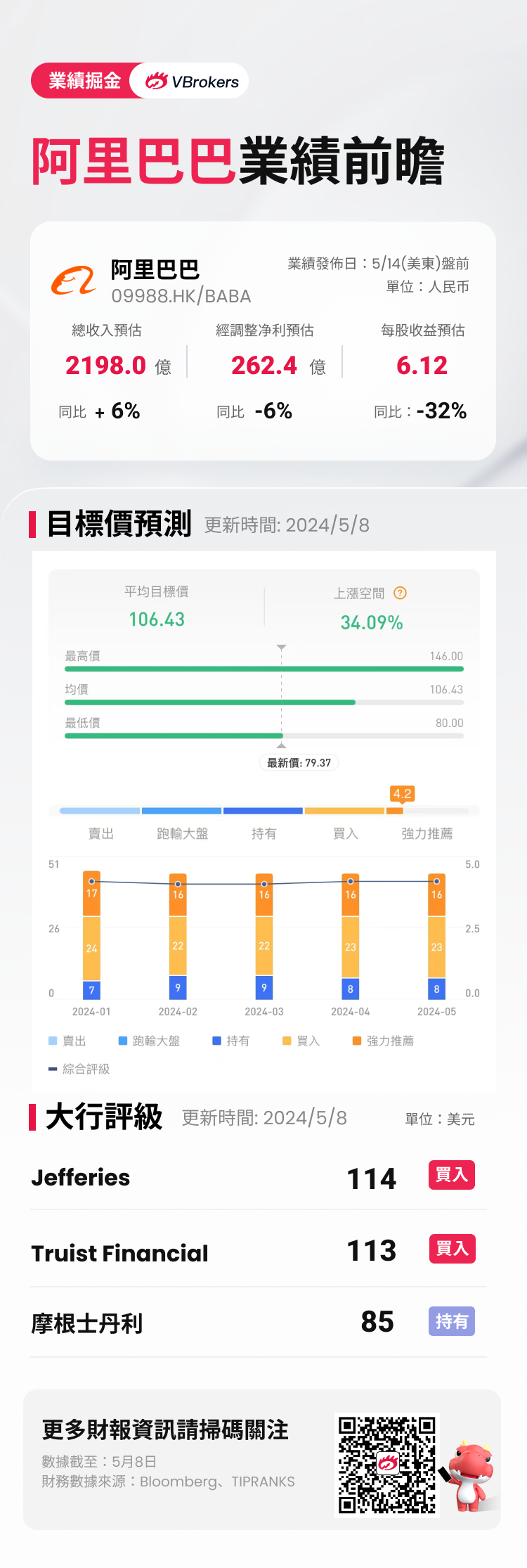

阿里巴巴 $09988.HK / $BABA 將於5月14日港股盤后發佈2024財年第四季度財報。

根據彭博分析師的預期,阿里巴巴Q4營收為2198億元人民幣(同下),同比增長6%;調整后淨利潤為262.4億元,同比下滑6%;每股收益為6.12元,上年同期為9.00元。

(注:阿里巴巴財年與自然年不同步,從每年的4月1日開始,至第二年的3月31日結束)

近期共有39位分析師給出阿里巴巴「買入」及以上評級,平均目標價格106.43美元。

市場關注電商GMV增長及股東回報

回顧上季度,阿里實現營業收入2603 億元,同比增長5%,在覈心電商、雲計算、國際業務等關鍵領域保持穩健增長。其中,國際數字商業集團、本地生活集團、菜鳥集團和大文娛對增速拉動明顯,阿里雲盈利大漲86%創新高。與此同時,公司大幅增加股份回購規模以回饋股東。聚焦四季度,市場更多關注其利用低價策略拉動流量及GMV增長的效果,以及股份回購和派息政策。

隨着電商復甦,分析師預測阿里巴巴低價戰略初顯成效,淘天集團GMV增速修復。摩根士丹利預測阿里季度收入按年升7%至2224億元,受惠於勝預期的客户管理收入及國際電商業務。 具體來看,摩根士丹利預計淘天集團的整體收入將同比增長1.7%至914.51億元。其中,平臺交易總額增長將達到高單位數,客户管理收入同比增長4.3%;阿里國際電商和菜鳥業務的收入將同比增長42%和23%;阿里雲和本地生活服務收入將分別同比增長3.1%和10%;而大文娛集團收入將同比下降3%。

由於阿里調整業務重心,加大對境內外電商和雲計算等核心業務的投入,國盛證券認為其短期利潤增長或有所承壓,預計阿里2024-2026財年non-GAAP歸母淨利分別達到1563、1537、1648 億元,並給出了109港元和111美元的目標價,維持"買入"評級。

招銀國際對阿里的基本面保持積極態度,預計Q4收入增長將符合市場預期。儘管阿里在國際業務、雲計算和淘天集團等方面加大投資,以及對戰略性新興業務的投資,可能會在短期內給利潤率帶來一些壓力。但招銀國際對阿里巴巴的長期增長潛力依然保持樂觀。阿里正致力於通過減少非核心虧損業務、加強股票回購和提高股息派付,來改善對股東的回報。招銀認為這些措施應能為阿里的短期估值提供支撐。

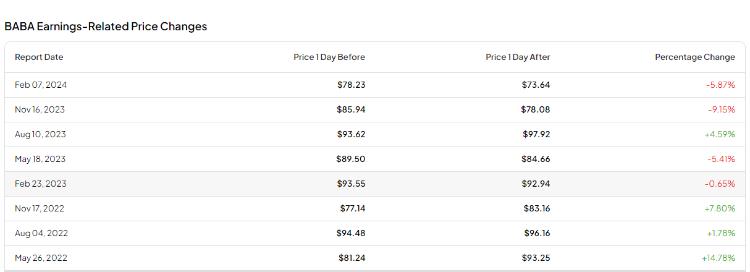

據TipRanks數據顯示,回顧阿里巴巴過去8個季度的業績,有7次季度營收超出市場預期;盈利公佈后的股價平均變動為±6.3%,最大漲幅為+14.78%,最大跌幅為-9.15%,當日上漲、下跌的概率持平。

相關投資標的

阿里巴巴Q4財報將近,還有哪些相關行業概念股值得關注呢?

| 概念 | 代碼 | 名稱 | 今年漲跌幅(%) |

| 阿里巴巴相關ETF | $BABX | 1.75倍做多阿里巴巴ETF | -3% |

| 阿里概念股 | $06808.HK | 高鑫零售 | 19% |

| $01060.HK | 阿里影業 | -3% | |

| $00656.HK | 復星國際 | 4% | |

| $00241.HK | 阿里健康 | -25% | |

| $09991.HK | 寶尊電商-W | -0.5% | |

| $03818.HK | 中國動向 | 32% | |

| $00376.HK | 雲鋒金融 | -6% |

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉