熱門資訊> 正文

中美對比:槓桿去哪兒了?

2024-06-04 07:51

本文來自格隆匯專欄:中金研究 作者: 劉剛 王子琳

近期,聯邦住房金融局(Federal Housing Finance Agency, FHFA)就房地美(Freddie Mac)二次抵押貸款方案公開徵詢意見,新議案宣佈房地美將參與購買二次抵押貸款,旨在推動銀行向居民提供更多低息的二次抵押貸款,並且由於二次抵押貸款利率低於消費貸,居民可將其用於消費貸的置換,等於進一步加槓桿,這在美國居民消費和購房需求本來就不弱的情況下會帶來多大的需求提振?

反觀中國,由於存量與新增按揭利率均高於消費貸,居民存在用低息的消費貸置換存量房貸的套利空間,看似「加槓桿」卻是「去槓桿」。方向截然相反的貸款置換對流動性、增長和資產有何啟示?我們在本篇報告中予以分析。

摘要

美國:二次按揭置換消費貸,等於進一步加槓桿

美國二次抵押貸款利率低於消費貸,若進行二次抵押置換消費貸將使得有效利率下降3-5ppt。更重要的是此舉讓房價上漲的財富效應變現,如果貸出規模足夠大,可能部分對衝三季度超額儲蓄耗盡后居民消費增速下滑壓力。我們測算由房價上漲帶來的可供二次抵押的淨值約為1萬億美元。

中國:消費貸置換房貸,看似「加槓桿」卻是「去槓桿」

中國存量房貸利率調整慢於消費貸利率,若進行消費貸置換房貸可能降低居民的債務負擔,但一方面存在續貸風險;另一方面,新增消費貸並沒有進入實體經濟、刺激消費,仍在金融系統轉動。

資產啟示

美國:居民消費在超額儲蓄消耗后仍有支撐、經濟温和放緩,降息或少或后置;中國:居民信貸擴張開啟受限,在融資成本大幅下降拉大相對回報率和財政發力帶來的全局的加槓桿之前,結構性行情更有可能。

正文

2022年以來,中美貨幣與信用周期分化加劇,中國利率下行、貨幣供應量增速抬升,M2在2023年全年增加25.8萬億人民幣;美國利率攀升、貨幣供應量同比增速轉負,M2[1]淨減少5043億美元。然而中美金融資產表現和實體經濟需求的方向卻與之相反,尤其是中美居民部門地產投資與槓桿走勢背離,中國屢次下調的按揭利率未能逆轉住房貸款規模下滑趨勢,而美國儘管按揭利率高昂,按揭貸款余額仍在增長。

近期,聯邦住房金融局(Federal Housing Finance Agency, FHFA)就房地美(Freddie Mac)二次抵押貸款方案公開徵詢意見,新議案宣佈房地美將參與購買二次抵押貸款,旨在推動銀行向居民提供更多低息的二次抵押貸款,並且由於二次抵押貸款利率低於消費貸,居民可將其用於消費貸的置換,等於進一步加槓桿,這在美國居民消費和購房需求本來就不弱的情況下會帶來多大的需求提振?

反觀中國,由於存量與新增按揭利率均高於消費貸,居民存在用低息的消費貸置換存量房貸的套利空間,看似「加槓桿」卻是「去槓桿」。方向截然相反的貸款置換對流動性、增長和資產有何啟示?我們在本篇報告中予以分析。

美國:二次抵押貸款置換消費貸,或部分抵消超額儲蓄回落

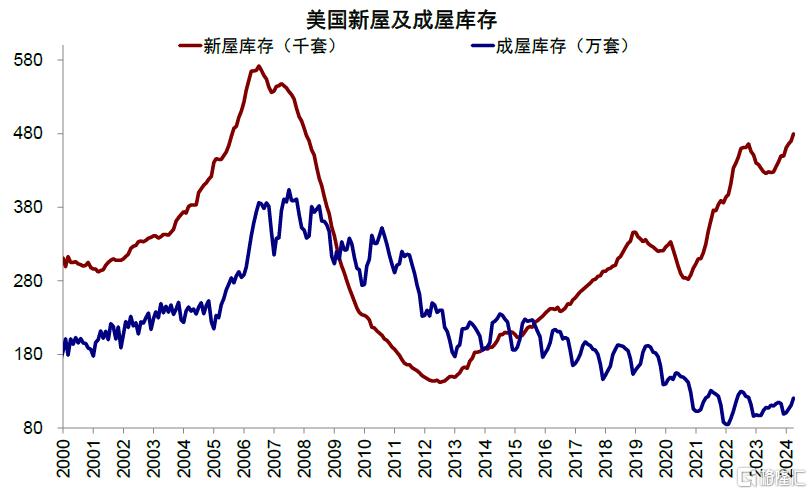

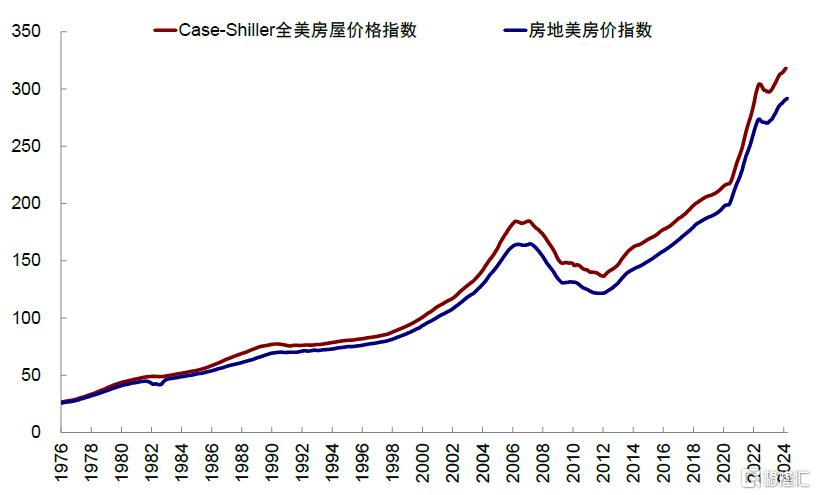

美國地產市場由於面臨住房供應不足制約,房價持續攀升,居民由房價上漲帶來的財富效應顯著。2020年至今,NAR成屋銷售中位數價格由27.5萬美元抬升至40.8萬美元,房地美房價指數由195.7升至291.9,Case-Shiller全美房屋價格指數則由213.9上漲至318.1,漲幅均接近50%;即使在美聯儲2022年3月大幅加息周期以來,供給約束下房價也僅經歷了幅度2%以內的短暫回調,並於2023年重回上升軌道。

圖表:美國地產市場當前由於面臨住房供應不足制約,成屋庫存處於歷史低位

資料來源:Haver,中金公司研究部

圖表:受供給制約,美國房價持續攀升,2020年至今房價漲幅約49%

資料來源:Haver,中金公司研究部

通常而言,除出售外,房地產財富效應變現方式有以下兩種:

1)再融資套現(cash-out refinance):房價上漲帶來房屋淨值增加,居民通過再融資償還前期房貸並套現淨值部分,但是當前按揭利率處於高位,再融資方式並不划算。

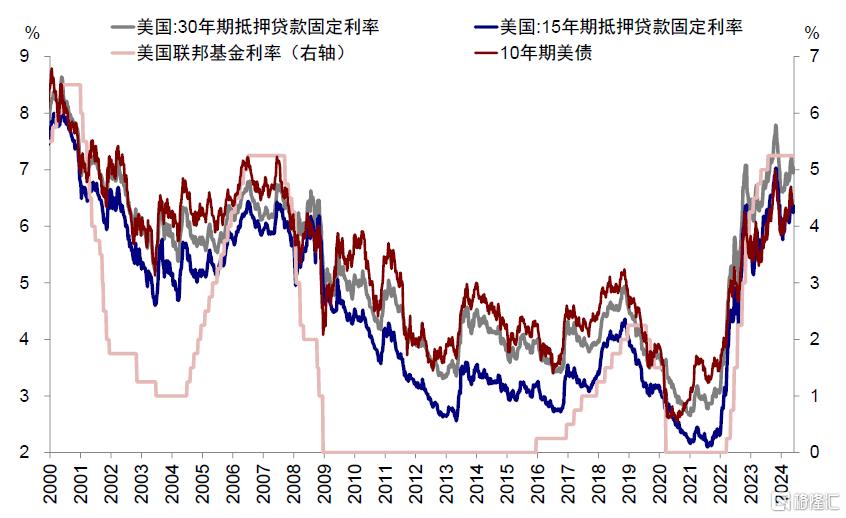

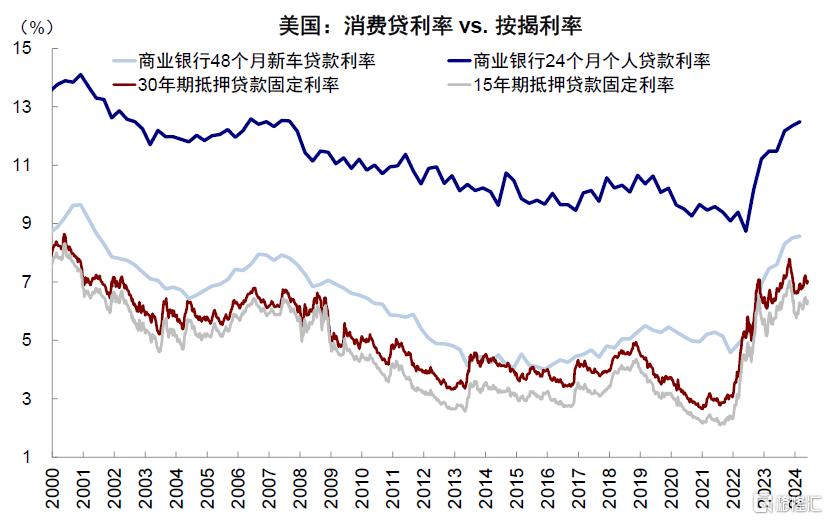

疫情期間美聯儲超寬松的貨幣政策使得15年期和30年期抵押貸款固定利率一度降至2.1%和2.7%的2000年以來低點,居民部門抵押貸款有效利率降至3.3%,儘管2022年至今累計加息525bp,15年期和30年期抵押貸款固定利率也分別升至7.0%和7.8%的歷史高位,但由於居民的按揭貸中94%為固定利率,居民仍可以鎖定較低的存量房貸利率,居民部門抵押貸款有效利率也只抬升50bp至3.8%。

圖表:大幅加息下美國抵押貸款利率抬升至高位

資料來源:Haver,中金公司研究部

此時如果選擇再融資套現,那麼居民原本被鎖定的低息固定利率房貸將被現行的高利率所替代,按照當前30年期抵押貸款固定利率(7.05%)和15年期抵押貸款固定利率(6.36%)估計,平均增加250-320bp付息壓力。

2)二次抵押貸款(second mortgage):用房屋淨值二次抵押、獲得第二筆貸款,第二筆貸款不影響第一筆貸款的所有條款,因此適用於高利率環境下房屋淨值上升的變現。與再融資套現類似,二次抵押貸款利率也將受到高基準利率的影響,但二次抵押貸款利率只適用於第二筆房屋淨值貸款部分,第一筆規模較大的抵押貸款的利率依然被鎖定在前期偏低水平,明顯緩解投資者在利率上行后簽訂新合約的付息壓力。

聯邦住房金融局FHFA給出的案例顯示:一套評估為15萬美元的房產若未償還貸款為12萬美元,對應房屋淨值為3萬美元。如果在當前想要將淨值部分套現,選擇申請3萬美元二次抵押而非15萬美元的再融資貸款,每個月能節省137美元、總共節省11.3萬美元利息支出。因此,二次抵押貸款是居民在高利率下變現住房財富的較好選擇。

但在實際操作中,貸款機構卻可能承擔未來房價下行的違約風險。房地美本次新議案宣佈參與購買二次抵押貸款,可以將貸款從貸款機構資產負債表中剝離掉,意味着一定程度上政府擔保機構的信用背書,讓銀行更有意願向居民提供二次抵押貸款,使得二次抵押貸款規模抬升,對應利率也可以進一步下降。

我們之前的報告分析,美國經濟韌性的來源是財政補貼居民部門,居民部門強勁的需求支持企業收入,實體經濟循環得以持續(《中美對比之四:錢去哪兒了?》)。二次抵押貸款的提供,相當於幫助居民在現有利率環境下獲得更多低成本的資金:一方面方便讓房價上漲的財富效應變現,支撐居民消費與投資,並進一步支持企業現金流。

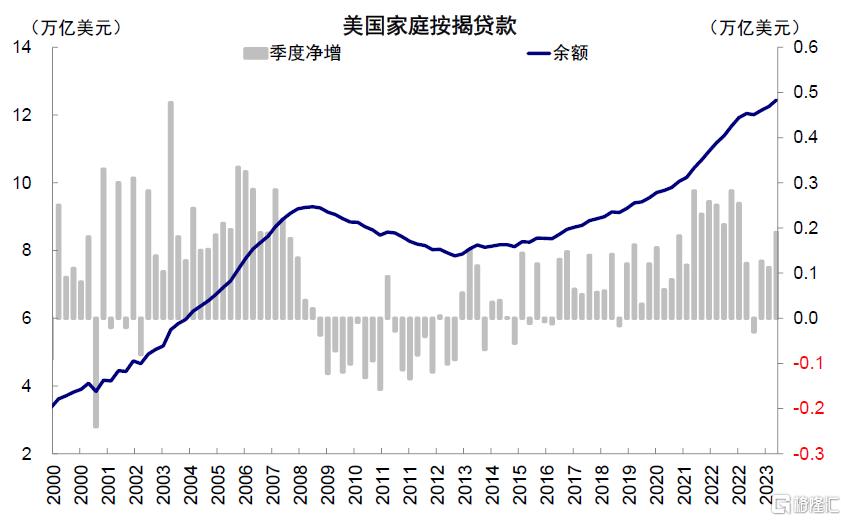

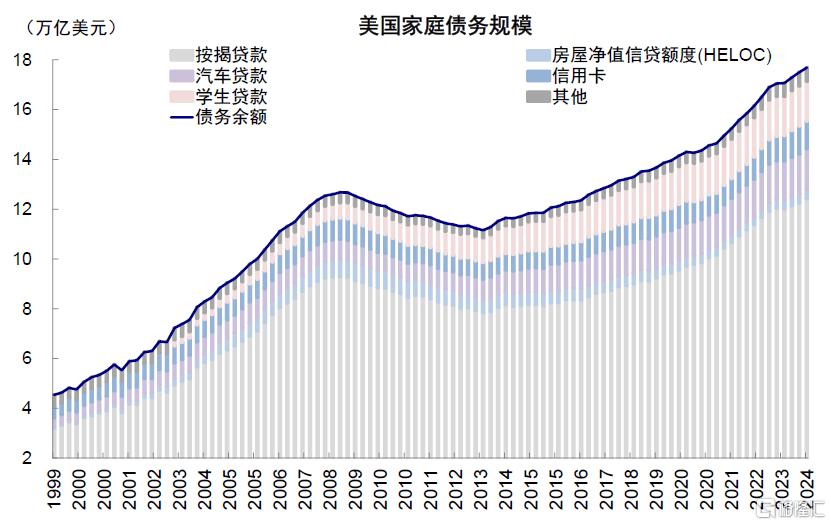

2020年以來,居民按揭貸款規模由2019年末9.56萬億美元升至2024年一季度末的12.44萬億美元,同期房價漲幅約為49%,假設居民按揭貸款淨增規模等於2020至2024年一季度期間新購房增加貸款規模,我們測算由房價上漲帶來的淨值增加約1.4萬億美元,扣除掉當前市場房屋淨值信貸額度[2](Home Equity Line of Credit, HELOC)規模3800億美元后,可供二次抵押的淨值約為1萬億美元。

圖表:2020年以來,美國居民按揭貸款規模由9.56萬億美元抬升至12.44萬億美元

資料來源:Haver,中金公司研究部

另一方面,由於抵押貸款利率低於消費及個人貸,此舉也可以幫助居民獲取便宜資金。截至2024年一季度末,美國商業銀行24個月個人貸款利率為12.49%,48個月新車貸款利率為8.57%,均高於30年期抵押貸款固定利率(7.05%)和15年期抵押貸款固定利率(6.36%)。

圖表:美國按揭利率較消費及個人貸利率較低

資料來源:Haver,中金公司研究部

疫情后居民邊際消費傾向抬升,2019年底至2024年一季度末汽車貸款及信用卡規模累計淨增4700億美元,2024年一季度末汽車貸款及信用卡規模余額共計2.73萬億美元(佔家庭總債務規模的15.4%),我們測算若通過置換將使得有效利率下降3-5ppt,部分緩解居民部門付息壓力。

圖表:疫情后美國居民邊際消費傾向抬升,汽車貸款及信用卡規模累計淨增4700億美元

資料來源:Haver,中金公司研究部

通過二次抵押貸款這種方式,如果規模足夠大的話,可能部分對衝三季度超額儲蓄耗盡后居民消費增速下滑壓力。我們測算支持美國居民消費的超額儲蓄(當前約5800億美元)將於三季度消耗殆盡,或使得居民消費增速由當前的6.3%回落至2024年年底的2.6%,推動經濟整體降温。

但若考慮到二次抵押貸款的加速推進,消費增速自三季度起的回落或斜率放緩。根據前文測算,當前扣除掉市場房屋淨值授信規模后,可供二次抵押的淨值約為1萬億美元,如果全部貸出將與2023年三季度居民超額儲蓄規模接近,彼時居民消費同比增速為6.5%、儲蓄率為4.3%。

中國:消費貸置換房貸有套利空間,緩解償付壓力但隱藏續貸風險,看似「加槓桿」實則「去槓桿」

中國存量房貸利率偏高且調整較慢,同時存款利率在調降,因此部分居民選擇提前還貸緩解債務與償付壓力。在基準利率調降的背景下,消費貸利率下降較快,可能存在部分居民選擇用存款和消費貸組合的方式提前還貸,降低槓桿水平。

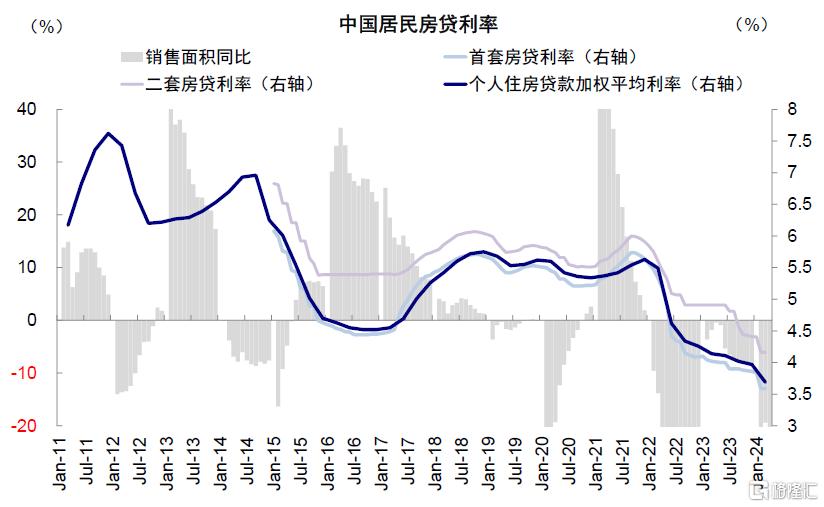

利率方面,消費貸利率明顯低於房貸利率。金融機構個人住房貸款加權平均利率當前為3.69%,其中首套房貸利率為3.59%、二套房貸利率為4.16%,據中金銀行組,商業銀行消費貸利率根據客户資質,最低可以到3%以下低利率(《利率太高還是太低:降息后的思考》)。

圖表:中國金融機構個人住房貸款加權平均利率當前為3.69%

資料來源:Wind,中金公司研究部

2024年一季度末個人住房貸款余額為38.2萬億元,較2023年一季度末高點38.9萬億元下滑約7000億元,其中2023年二、三季度下滑最快,分別減少3000億元和2000億元。隨着2023年9月存量按揭利率的調整以及2024年2月5年期LPR下調25bp,提前還貸和置換情況有所緩解。

圖表:中國2024年一季度個人住房貸款余額為38.2萬億元,較2023年一季度高點下滑約7000億元

資料來源:Wind,中金公司研究部

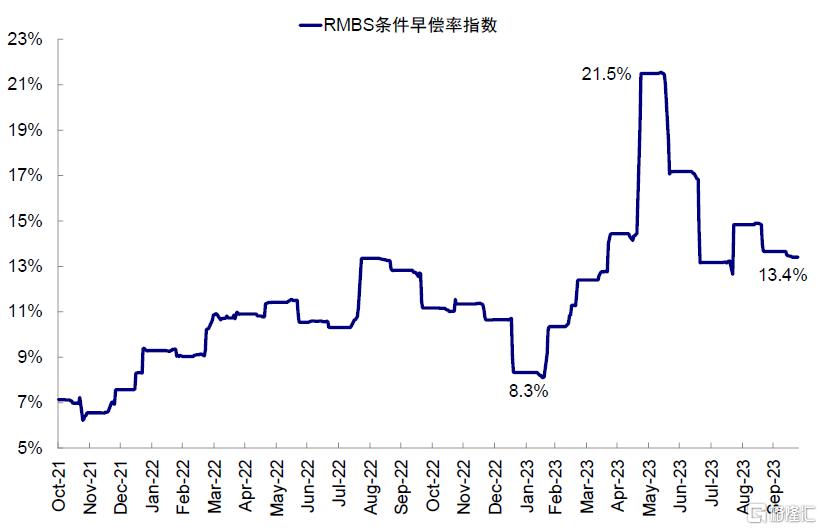

這從住房抵押貸款支持證券(Residential Mortgage-Backed Securities,RMBS)條件早償率指數中也可以得到驗證,早償率從2023年年初的8.3%抬升至2023年年中的21.5%,而后逐步下降至2023年10月的13.4%,但仍處於2021年以來高位。

圖表:中國RMBS早償率從2023年年初的8.3%抬升至2023年年中的21.5%

資料來源:Wind,中金公司研究部

因此,若進行貸款置換可能降低居民的債務負擔,但也存在以下問題:

1)續貸風險。按揭貸款期限較長,而消費貸通常期限較短,借款人可能存在續貸的需求,此時續貸的利率若上行將帶來債務壓力的上升。只不過,當前經濟增長內生動能不足,私人部門信用擴張意願較低,我們認為后續利率上行的空間或相對有限。此外,還存在因為違規問題貸款終止的風險。

圖表:中國當前經濟增長的內生動能不足,私人部門信用擴張意願較低

資料來源:Wind,中金公司研究部

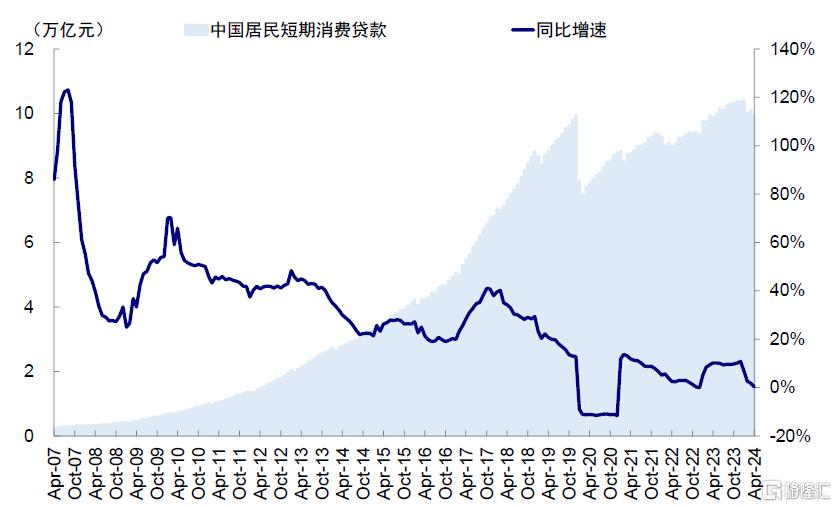

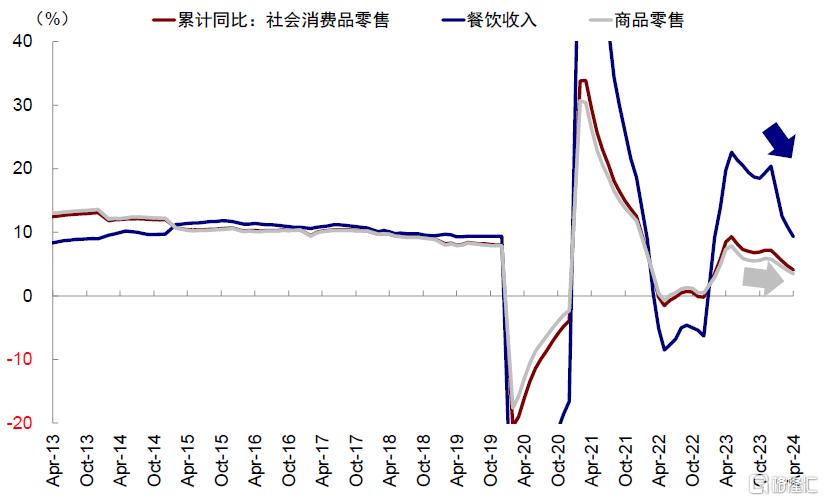

2)若進行貸款置換,那麼新增消費貸並沒有進入實體經濟、刺激消費,仍在金融系統轉動,看似「加槓桿」實則「去槓桿」。消費貸原本作用是刺激消費支出,2023年居民短期消費貸同比增速顯著抬升,由2022年12月末的-0.1%回升至2023年4月10.2%的水平並直到年底均維持在10%左右增速,然而社會消費品零售增速則未能實現相應幅度上升,並於2023年6月起邊際回落,尤其是商品零售增速下滑更為明顯。

圖表:2023年中國居民短期消費貸同比增速顯著抬升,直到年底均維持在10%左右增速

資料來源:Wind,中金公司研究部

圖表:中國社會消費品零售增速則未能實現相應幅度上升,尤其是商品零售增速下滑更為明顯

資料來源:Wind,中金公司研究部

若存在利差驅動的消費貸置換房貸,用消費貸增速上行看似「加槓桿」,實則償還存量房貸「去槓桿」,資金未能從銀行體系流向實體經濟和金融市場,仍在金融系統轉動。

資產啟示:美國居民消費仍有支撐、經濟温和放緩,降息或少或后置;中國居民信貸收縮、全局加槓桿前仍是結構行情

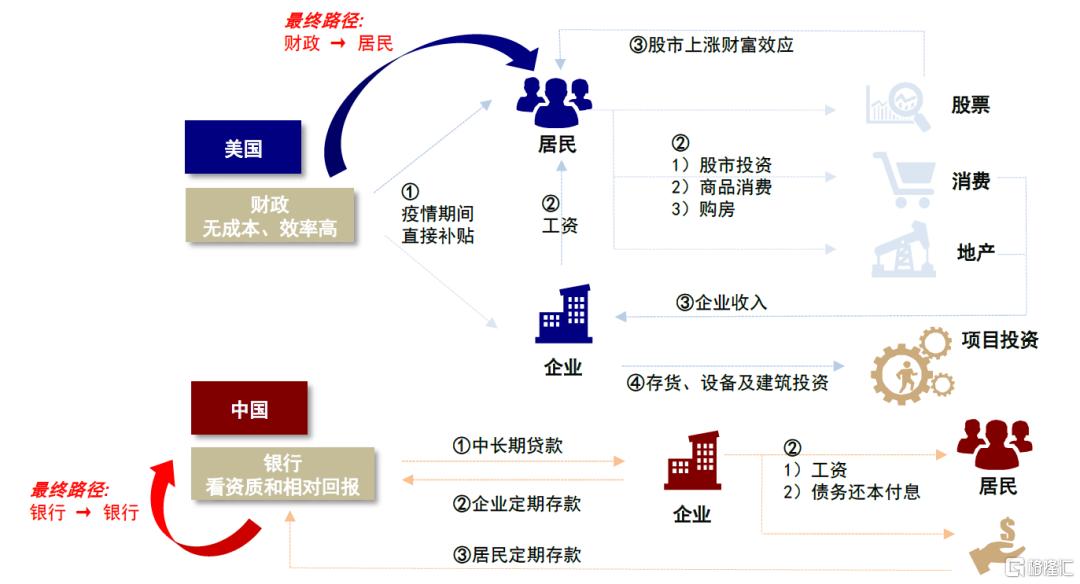

我們在之前的系列報告中總結了中美貨幣信用循環的差異(《中美對比之四:錢去哪兒了?》):美國的貨幣循環從政府財政到居民消費,通過政府加槓桿兜底居民與企業部門資產負債表、穩定資產價格,使相對回報率維持在合意水平,形成了居民部門消費與投資上升傳導至企業部門收入與投資上升的循環。

中國從銀行貸款到銀行存款,背后是由於相對回報率收窄抑制內生信貸需求,同時財政發力有限。

圖表:中美貨幣循環對比:美國從政府到居民,中國從銀行到銀行

資料來源:中金公司研究部

通過上文的分析,我們可以看出,中美不同方向的貸款置換或強化上述反饋機制:美國房地美等政府支持機構購買二次抵押貸款,讓房價上漲的財富效應變現併爲居民提供便宜錢,支撐居民消費與投資,消費與經濟增速自三季度起的回落或斜率放緩;

中國按揭利率偏高且調整速度慢於房產投資回報,因此若部分居民選擇消費貸置換與提前還貸,那麼新增貸款將用於償還房貸,而並沒有進入實體經濟、刺激消費。

從資產和市場角度,海外方面,消費失去超額儲蓄后或仍有支撐,疊加降息后地產和企業投資的修復,經濟下行斜率或較市場預期放緩,也意味着降息不會過快過多,甚至還需要越來越關注金融條件持續寬松下年內可能無法降息的風險。

中國方面,整體經濟的實際利率高於自然利率,居民和企業部門融資成本仍高於投資回報,信貸擴張開啟受限。在融資成本大幅下降拉大相對回報率和財政發力帶來的全局的加槓桿之前,結構性行情更有可能,配置方向可以總結為整體回報率下行、局部加槓桿和局部漲價三個邏輯,分別對應高分紅、新質生產力、供給受限和天然壟斷板塊。

[1] 因統計口徑不同,美國M3與中國M2更為接近,但M3自2006年3月起開始已經停止公佈。

[2] 借款人以房屋淨值做抵押,向銀行申請信用額度。沒有貸款目的限制,借款人可以根據需要用於消費、支付學費、償還其他債務、投資等。

注:本文摘自中金公司2024年6月2日已經發布的《中美對比之五:槓桿去哪兒了?》;分析員 劉剛,CFA SAC 執證編號:S0080512030003 SFC CE Ref:AVH867、王子琳 SAC 執證編號:S0080123090053

推薦文章

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

避險情緒席捲市場 華爾街青睞的熱門交易紛紛崩跌

華盛早報 | 無一倖免!美股、金銀、加密貨幣與原油集體崩盤;南向資金爆買250億港元!創約半年來新高;千問APP今日啟動30億免單

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

比特幣暴跌帶來124億美元鉅虧 Saylor的金融實驗岌岌可危

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息