熱門資訊> 正文

港股收評:恆指震盪收漲0.22%,內房股持續走強,煤炭、石油等資源股大跌

2024-06-04 16:42

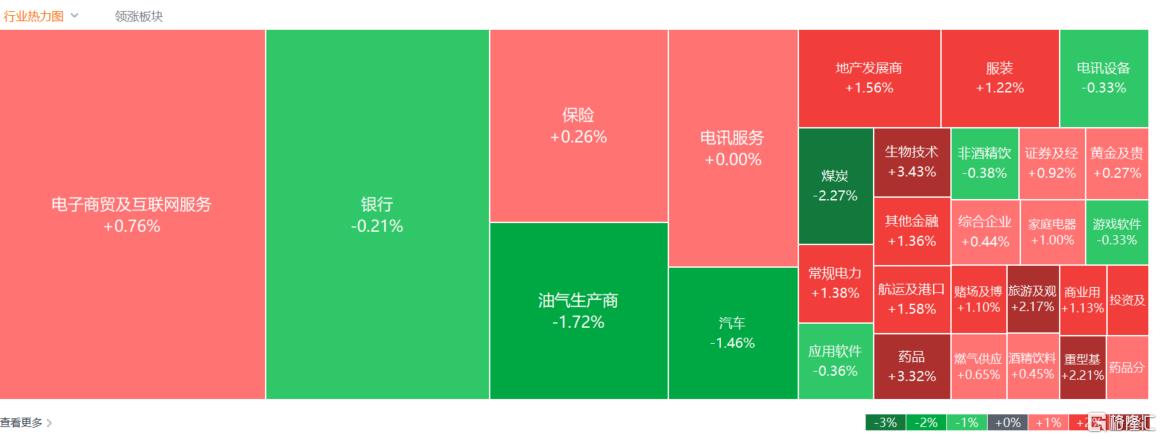

港股延續昨日反彈,三大指數午后繼續衝高尾盤迴落,截止收盤,恆指漲0.22%,國指漲0.34%,恆生科技指數漲0.32%3800點得而復失。

盤面上,大型科技股漲跌不一,美團漲超4%,騰訊、京東飄紅,阿里巴巴、百度、網易走低;內房股與物管股全天維持強勢行情,藥品類股走勢活躍,創新葯方向領漲,信達生物、復星醫藥漲幅靠前;航空股普遍上漲,南方航空漲近6%;電力股、消費電子股、體育用品股、軍工股、重型機械股多數上漲。另一方面,玖龍紙業大幅下跌11.44%領跌紙業股,煤炭股回調,銅業股走低,昨日強勢的汽車股表現萎靡。

具體來看:

大型科技股漲跌不一,美團漲超4%,騰訊、京東飄紅,阿里巴巴、小米、百度、網易走低。

內房股持續回暖,金輝控股漲近21%,遠洋集團漲超16%,越秀地產、世茂集團漲超8%,旭輝控股集團、萬科企業漲超7%。花旗指出,隨着中國樓市新政的實施,房地產市場軟着陸正在形成;預計房價將在6-9個月內加速企穩,並對優質地產股的看法更為積極。

物管股跟漲,建業新生活漲超10%,康橋悦生活、時代鄰里漲超6%,金茂服務、融創服務、遠洋服務漲超5%,綠城服務、碧桂園服務、合景悠活紛紛上漲。

生物技術股普漲,金斯瑞生物科技漲超10%,樂普生物-B漲超9%,再鼎醫藥、康諾亞-B、榮昌生物、亞盛醫藥-B漲超7%,泰格醫藥、藥明生物、錦欣生殖跟漲。

電力股全線飄紅,華電國際電力股份漲4.59%,華能國際電力股份漲2.68%,華潤電力、大唐發電、中國電力漲超1%。國家能源局發佈《關於做好新能源消納工作 保障新能源高質量發展的通知》,要求加快電力現貨市場建設,進一步推動新能源參與電力市場。部分資源條件較好的地區可適當放寬新能源利用率目標,原則上不低於90%,並根據消納形勢開展年度動態評估。

航空股普遍上漲,中國南方航空股份漲近6%,北京首都機場股份、中國東方航空股份、中國國航漲超2%。國際航協調高2024年航空業的盈利預期,航空業淨利潤預計將達到305億美元,高於其2023年6月和12月做出的274億美元和257億美元的預估,顯示2024年航空公司盈利前景有所改善。

航運及港口板塊表現活躍,招商局港口漲6.16%,中遠海發漲4.72%,海豐國際漲3.43%,中遠海能、中遠海控漲超1%。集運指數歐線期貨主力合約漲近%,突破4500點,再創新高。

憂發永續債損利潤遭花旗降級,玖龍紙業大幅下跌11.44%領跌紙業股,晨鳴紙業跌1.04%,陽光紙業跌0.99%。

煤炭股回調,兗礦能源跌超9%,中煤能源、首鋼資源、兗煤澳大利亞跌超1%。

國際油價下跌,拖累石油股走低,中國海洋石油、中國石油化工股份、中國石油股份均跌超1%。市場對沙特從第四季度逐步增產表示擔憂,國際油價大跌,布油盤中再度跌0.8%至77.73美元,創2月6日以來新低;美油再度跌0.8%至73.58美元,創2月8日以來新低。機構預計,短期關注油價下跌后沙特是否出面安撫市場。長期關注減產協議是否調整,畢竟協議規定每隔2個月將會開會,討論減產的調整情況。

汽車股表現萎靡,長城汽車跌近11%,理想汽車跌3.34%,蔚來、廣汽集團跌超2%。長城汽車昨晚公告,5月汽車銷量9.15萬台,同比下降9.51%;1-5月累計銷量46.16萬台,同比增長11.42%。

教育股普跌,博駿教育跌9.38%,澳洲成峰高教跌超4%,新東方-S跌超3%,成實外教育、21世紀教育跌超2%。

今日,南向資金淨買入88.24億港元,其中港股通(滬)淨買入47.01億港元,港股通(深)淨買入41.22億港元。

展望后市,國泰君安表示,隨着中國在經濟、政策領域不確定性的降低,港股仍有可為空間。國內方面,經濟政策以穩為主,地產政策持續優化,港股市場盈利預期改善,外資上修國內經濟前景,港股市場情緒修復。此次的調整為后續上升做充分的整固,反而是買入的良機。隨着中國在經濟、政策領域不確定性的降低,港股仍有可為空間。行業選擇方面,成長風格擴散,互聯網、半導體、汽車和醫藥或佔優,但高分紅仍有價值。

推薦文章

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半