原創精選> 正文

多空博弈一觸即發!「點陣圖」透露降息節奏,投資者如何佈局?

2024-06-12 22:22

美聯儲利率決議會議前夕,美股標普500、納指又創新高了!

自2023年6月份美聯儲宣佈停止加息以來,美股在AI概念、減肥藥概念、WSB概念的投資熱潮帶動下不斷走高,也引發投資者對美股泡沫的擔憂。

儘管美聯儲主席鮑威爾以及一眾官員認為需要看到更多的通脹數據降温纔會考慮降息,但隨着加拿大以及歐洲央行打響降息「第一槍」,市場對美聯儲下半年降息的呼聲越來越高。

若美國降息,會對股市帶來哪些影響?如何把握投資機會?

降息潮來了?加拿大、歐洲央行帶頭衝鋒

6月5日,加拿大央行將基準利率下調0.25%至4.75%,為自2020年3月以來的首次降息,該行也成為七國集團(G7)中第一個啟動寬松周期的央行。

加拿大央行行長Tiff Macklem表示,如果通脹繼續惡化,可能會進一步降息,但他將「逐次會議」做出決定。這表明政策制定者並沒有走在既定的寬松道路上,而是將依賴數據。

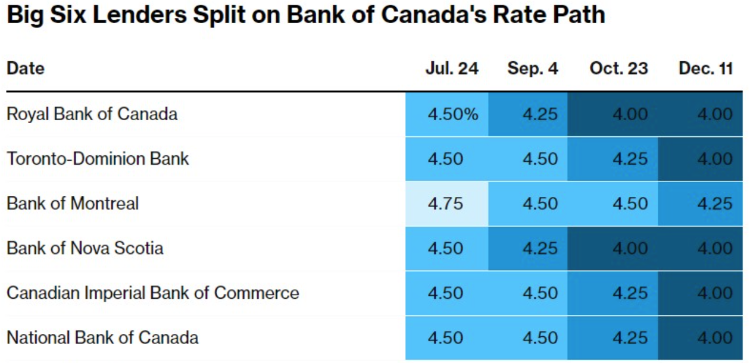

調查顯示,六大銀行的經濟學家對加拿大央行利率路徑存在分歧。他們的預測受到加拿大反通脹和經濟增長軌跡以及美聯儲政策的影響。總體而言,經濟學家預期加拿大央行2024年至少再降息兩次,利率將降至4.25%或4%。

無獨有偶。6月6日晚,歐央行(ECB)如期降息25bp(基準利率,存款便利、主要再融資、邊際貸款利率),這是2019年以來首次降息,也是全球主要央行中第二個打響降息的央行。這一決定之后,歐洲股市在收盤時接近歷史最高點。

今年,歐洲的主要股票指數已經創下了歷史新高,這主要是因為市場預期通脹將放緩,從而使得央行有機會放寬貨幣政策。同時,經濟增長的回升也提高了市場的信心。

歐央行降息,或標誌全球新一輪貨幣寬松周期開啟,有助於打開國內貨幣政策的外部約束。受制於通脹壓力,歐央行此次鷹派降息顯得有點勉強,但仍具里程碑式意義。

市場預計,在歐央行降息之后,美聯儲也可能在9月或者12月降息。

新博弈點來了!一切線索都將在「點陣圖」里

分析師認為,降息相關的討論將會貫穿今年下半年,預計會持續放大市場的波動。

而在本周舉行的利率決議會議上,美聯儲不僅將公佈利率決策,更重要的是,即將發佈的「點陣圖」將顯示官員們對2024年降息次數的預期,成市場新博弈點。

根據一項調查中值估計,41%的經濟學家預計政策制定者將在其加息路徑「點陣圖」中暗示兩次降息,另有約41%的經濟學家預計預測顯示一次或根本沒有降息。

2024年美聯儲利率決議時間表 |

||||

時間(美東時間) |

利率決議 |

新聞發佈會 |

點陣圖 |

經濟展望 |

01/30-01/31 |

✅ |

✅ |

|

|

03/19-03/20 |

✅ |

✅ |

✅ |

✅ |

04/30-05/01 |

✅ |

✅ |

|

|

06/11-06/12 |

✅ |

✅ |

✅ |

✅ |

07/30-07/31 |

✅ |

✅ |

|

|

09/17-09/18 |

✅ |

✅ |

✅ |

✅ |

11/06-11/07 |

✅ |

✅ |

|

|

12/17-12/18 |

✅ |

✅ |

✅ |

✅ |

| 來源:美聯儲官網。注:具體會議時間,以美聯儲公佈的信息爲準。 | ||||

美聯儲在今年3月公佈的利率點陣圖中曾顯示,FOMC委員們對2024年底聯邦基金利率的中位數預期為4.6%,對2025和2026年的政策利率中位數預期則為3.9%和3.1%。這份3月點陣圖本身已較去年12月的點陣圖有所上移,而很顯然,本月的點陣圖還可能進一步向上抬升。

🔗【趣説美聯儲】:美聯儲發佈的「點陣圖」,你看懂了嗎?>>

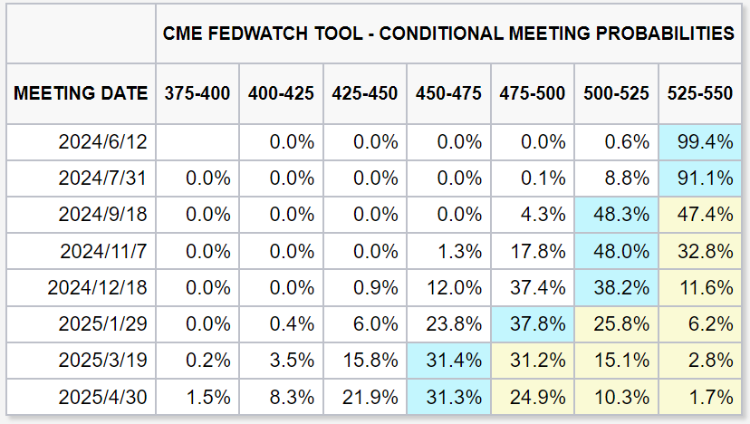

根據最新的預測,市場預計6月、7月維持利率不變(即不降息)的概率分別為99.4%、91.1%;預計9月降息的概率為48.3%。

降息影響幾何?交易機會一次看懂

股市:

通常而言,降息會在經濟衰退或放緩時用來刺激經濟,且對股市有利。

歷年美股加息結束到降息開始期間美股三大指數表現 |

|||||

| 最后加息時間 | 首次降息時間 | 轉換時長 | 標普500期間表現 | 納指期間表現 | 道指期間表現 |

| 1995/02 | 1995/07 | 5個月 | 17.80% | +26.20% | +27.70% |

| 2000/05 | 2001/01 | 7.5個月 | -7.20% | -27.50% | -1.96% |

| 2006/06 | 2007/09 | 15.5個月 | +22.00% | +25.60% | +56.12% |

| 2018/12 | 2019/08 | 7.5個月 | +17.80% | +22.20% | +6.57% |

| 2023/6 | 2024/? | >12個月 | +23.03%* | +27.78%* | +13.26%* |

*注:美股三大指數表現爲2023年6月14日至2024年6月11日

相關指數ETF可關注:

| 指數名稱 | 相關ETF名稱 | 代碼 | 槓桿/方向 |

| 標普500 | SPDR標普500指數ETF | $SPY | 1倍做多 |

| 標普500ETF-Vanguard | $VOO | 1倍做多 | |

| 納指 | 納指100ETF-Invesco QQQ Trust | $QQQ | 1倍做多 |

| 3倍做多納指ETF-ProShares | $TQQQ | 3倍做多 | |

| 3倍做空納指ETF-ProShares | $SQQQ | 3倍做空 | |

| 道指 | SPDR道瓊斯指數ETF | $DIA | 1倍做多 |

| ProShares三倍做空道指30ETF | $SDOW | 3倍做空 | |

| 小盤股指 | iShares羅素2000指數ETF | $IWM | 1倍做多 |

| 3倍做多小盤股ETF-Direxion | $TNA | 3倍做多 | |

| 中概指數 | 中國海外互聯網ETF-KraneShares | $KWEB | 1倍做多 |

| 金龍中國組合ETF-PowerShares | $PGJ | 1倍做多 | |

| 3倍做多富時中國ETF-Direxion | $YINN | 3倍做多 | |

| 3倍做空富時中國ETF-Direxion | $YANG | 3倍做空 |

另外,由於港元與美元掛勾,因此美國降息也會直接影響港元利率(降息是影響因素之一)。

從歷史表現來看,降息期間,對公共事業股、房地產信託股等股息收入較固定的股票較為有利,因為其股息率會比銀行存款利率更吸引;樓價也有機會因降息而上升,因此對地產股也相對有利。

另外,降息環境下,成長股往往表現較好,因為低利率有助於企業融資和擴展;尤其是高科技企業,由於其高資本需求,降息能顯著降低其融資成本,提高盈利能力。

大宗商品:

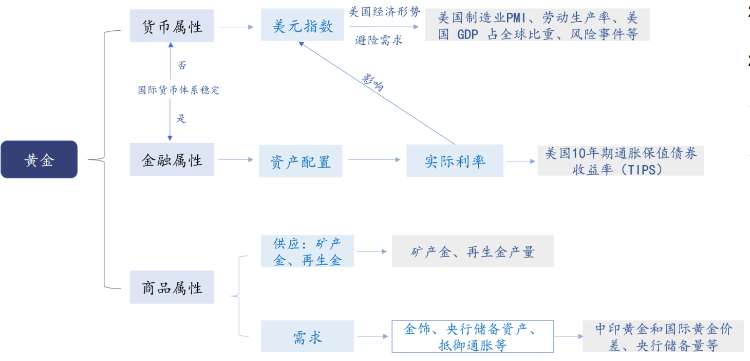

分析指出,一旦海外央行降息潮啟動,美債利率下行,黃金的金融屬性可能轉向支持黃金上漲,金融屬性與貨幣屬性聯動,可能推動黃金創出歷史新高。降息交易迴歸,同樣利好銅、油等商品資產。

對歷史覆盤發現,美聯儲加息停止后,黃金、白銀大概率上漲,銅勝率一般。過去四輪加息停止后一個月內,黃金、白銀、銅平均分別上漲4.05%、2.59%、1.33%,上漲概率分別為75%、75%、50%。因此,黃金、白銀配置價值更高。

可關注金銀相關ETF:

| 大宗商品 | 相關ETF | 代碼 |

| 黃金 | 二倍做多黃金ETN(PowerShares) | $DGP |

| ProShares兩倍做多黃金ETF | $UGL | |

| 黃金信託ETF-iShares | $IAU | |

| SPDR黃金ETF | $GLD | |

| ProShares兩倍做空黃金ETF | $GLL | |

| 白銀 | 2倍做多白銀ETF-ProShares | $AGQ |

| 白銀ETF-iShares | $SLV | |

| ProShares二倍做空白銀ETF | $ZSL |

債市:

在降息預期下,美債利率下降,由於美債利率與美債價格成反向關係,因此美債會出現上漲的局面。投資者可以提前佈局長債以獲取資本利得。同時,在經濟復甦背景下,高收益債券的信用風險下降,其回報率可能更具吸引力。

可關注美債相關ETF:

| ETF名稱 | 代碼 | 日均成交額 | 簡介 |

| 20年期以上美國國債ETF - iShares | $TLT | ~50億美元 | 追蹤20年以上期限的美國國債指數,提供了長期美國國債的投資機會。 |

| 3倍做多20年期以上美國國債ETF - Direxion | $TMF | ~3億美元 | |

| 7-10年期美國國債ETF - iShares | $IEF | ~10億美元 | 追蹤的是7-10年期美國國債指數,提供中期的美債投資機會。 |

| 領航中期國債ETF | $VGIT | ~3億美元 | |

| 彭博巴克萊美國國債1-3月ETF - SPDR | $BIL | ~10億美元 | 適合尋求極短期投資的投資者 |

【免傭福利重磅來襲】在2024年5月14日-6月14日期間,全部華盛用戶均可免費領取1張價值168USD的期貨免傭額度卡,可用於交易10只新合約時抵扣佣金。更多詳情,請點擊這里或圖片下方鏈接⬇️

匯市:

如果歐元區降息而美聯儲暫不降息,歐元兑美元可能走弱,投資者可以考慮做空歐元/美元。此外,投資者還可以利用不同國家利率差進行套利交易,如做多高息貨幣對做空低息貨幣。

投資機構怎麼看?

IG集團分析師Jeremy Naylo表示,美聯儲利率決議將是本周的轉折點,儘管我們預計利率不會有任何變動。在此之前,美國統計部門將公佈5月CPI數據。這很可能表明,我們所看到的通脹粘性將繼續存在。預計美國5月核心CPI將同比增長3.5%,但真正令人擔憂的是服務業。過去兩個月,美國服務業CPI一直在上升。4月份同比增長5.3%。

華泰證券指出,美聯儲降息后3個月/半年大類資產表現作為觀測:

- 權益市場漲多跌少,降息3個月內發達市場佔優,半年內新興/發達市場權益表現基本接近;

- 商品表現分化,金、銀強勢,銅、鋁較弱;

- 美債、歐債上漲(收益率下行);

- 3個月內美元走勢不明確,但半年內通常回落。

歐央行「鷹派降息」下仍不宜對全球降息周期過度外推,仍需觀察聯儲和歐央行后續反應。建議以ROE為「本手」,配置電信/公用事業/軟件與服務/零售業;后續可據市場變化增配對海外流動性敏感度較高的醫藥。

匯豐表示,美聯儲本次會議存在一些鷹派風險。不過,預計任何后續利率波動都不太可能「飆升至去年的水平,更不用説2022年的水平了」。因此,風險資產的任何疲軟都將是短暫的。美聯儲的鷹派態度可能提供了一個重返風險資產的很好的戰術切入點。

更多機會內容,請查閲:

🔗【降息機會挖掘】中金:迎接海外降息潮!美國通脹或加速改善,積極佈局降息交易 >>

🔗【專題追蹤】降息潮來了!該如何佈局?>>

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | 非農數據大超預期!首次降息或延至7月;AI恐慌交易蔓延至房地產服務板塊, CBRE暴跌12%;智譜發佈新模型

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價