熱門資訊> 正文

港股收評:三大指數齊漲!遊戲股強勢走高,黃金股下挫

2024-06-26 16:37

6月26日,港股三大指數齊漲,恆生科技指數漲0.94%,國企指數、恆生指數分別漲0.2%、0.09%。

盤面上,權重科技股多數上漲,網易漲超6%,快手漲超1%,百度集團、阿里巴巴、小米集團、美團微漲,京東集團跌超1%;6月104款國產網絡遊戲獲批,推動行業景氣度持續提升,遊戲軟件股上漲明顯;行業龍頭英偉達止跌反彈,摩根大通基金繼續看好亞洲芯片股,半導體股走勢活躍;碳酸鋰期貨收復9萬元關口,鋰電池股盤中大幅拉昇;乳製品股、食品股、醫藥股、教育股、啤酒股多數表現活躍。

另一方面,美元走高貴金屬價格短期承壓,黃金股下挫;港口航運股下挫,太平洋航運跌超3%;銅、風電股、家電股、體育用品股、軍工股等下跌。

具體來看:

權重科技股多數上漲,網易漲超6%,快手漲超1%,百度集團、阿里巴巴、小米集團、美團微漲,京東集團跌超1%。

遊戲軟件板塊強勢走高,網易漲超6%,中手遊、創夢天地、IGG、心動公司等跟漲。

消息面上,昨日,國家新聞出版署網站披露2024年6月份國產網絡遊戲審批信息,104款國產網絡遊戲獲批。這是國產網絡遊戲單次審批數量第五次突破百款。海通證券認為,遊戲市場需求仍然旺盛,當前隨着版號發放進入常態化,各大遊戲廠商優質供給有望持續釋放,推動行業景氣度持續提升。

半導體股上漲,華虹半導體漲超4%,中芯國際、中電華大科技、上海復旦、晶門半導體等跟漲。

消息面上,摩根大通亞洲基金的負責人奧利弗·考克斯認為,亞洲芯片股相較於美國同行的估值較低,預示着它們有更大的上漲潛力。隨着人工智能(AI)技術的蓬勃發展,位於中國臺灣、日本和韓國的芯片供應鏈企業將迎來銷售額的快速增長。

鋰電池股拉昇,贛鋒鋰業、天齊鋰業漲超6%,中創新航、比亞迪電子、天能動力、超威動力等跟漲。

消息面上,碳酸鋰價格止跌反彈。6月26日,碳酸鋰期貨主力合約漲超4%,收復92000元/噸關口。今年年初以來,碳酸鋰價格持續下跌。6月24日,碳酸鋰期貨主力合約盤中最低至87650元/噸,創下2023年12月6日以來新低。

黃金股下跌,中國黃金國際跌超2%,靈寶黃金、潼關黃金、招金礦業、集海資源、紫金礦業、山東黃金等跟跌。

消息面上,當地時間6月25日早間,美聯儲官員再度釋放「鷹」派信號。美聯儲理事鮑曼認為,2024年不會降息,將降息時間推迟至2025年。若通脹回落進展停滯,仍願意加息。受此影響,貴金屬價格再受打壓,COMEX黃金期貨收跌0.54%,報2331.7美元/盎司。

港口航運股下挫,太平洋航運跌超3%,樂艙物流、勇利投資、中遠海運港口、海豐國際、招商局港口等跟跌。

光大證券表示,6月油運市場處於淡季,運價持續回調。需求端,全球原油需求復甦態勢確定,隨着暑期汽油消費旺季來臨,煉廠開工率上升有望帶動季節性油運需求景氣。供給端,目前原油輪運力增長節奏緩慢,在手訂單佔船隊規模的比重處於歷史較低水平,新簽訂單交付預計排至2026年及以后。24-25年供給釋放低於需求復甦,油運供需緊張具備強確定性,運價中樞有望持續提升。

個股方面:

中國旺旺漲超11%,報4.9港元,成交額1.01億港元,總市值為578.79億港元。

消息面上,中國旺旺發佈2023財年(2023年4月1日至2024年3月31日)業績報告顯示,集團總收益同比增長2.9%,達到235.86億元;公司權益持有人應占利潤同比成長18.4%,達到39.90億元。

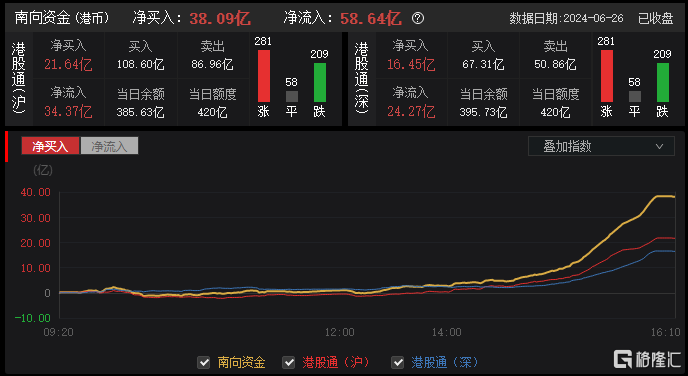

今日,南向資金淨買入38.09億港元,其中港股通(滬)淨買入21.64億港元,港股通(深)淨買入16.45億港元。

展望后市,國元國際認為,當前國內經濟具有一定的「去槓桿」特徵,特別是居民部門受到房地產等因素影響加槓桿意願偏弱,對於社會中加槓桿信心的修復有望成為后續市場的重要支撐。當前港股整體外部環境尚未發生重大改變,市場有更多機率延續盤整走勢。建議投資基調應以尋找結構性機會為主,在板塊配置方面建議攻守兼備。

推薦文章

華盛早報 | 非農數據大超預期!首次降息或延至7月;AI恐慌交易蔓延至房地產服務板塊, CBRE暴跌12%;智譜發佈新模型

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價