熱門資訊> 正文

港股解禁眾生相

2024-07-15 18:35

對於一隻新上市的股票而言,解禁是一個重要的時間節點,從天使輪到之后一輪輪融資過程中涉及的風投基金,以及上市前國際配售以及基石投資人等一系列重要股東,都會在解禁的時刻涉及到是否要退出的選擇。這對於許多股票而言,都是一波比較成規模的沽壓。

對於股份而言,如果能過扛過「解禁大考」,股價相對堅挺,則后面的走勢會市場化程度高得多;反之,如果股價大幅度下跌,則后面想要重新聚攏人氣會比較困難。

同時,圍繞着解禁前后的行情,會有許多投機級資金參與炒作。特別是港股市場存在做空機制,一些市值不大、或者上市發售比例較低的股票,投機者圍繞解禁前后,舞高弄低,令人眼花繚亂。

本文解讀結合近一年來上市的新股解禁前后的走勢進行分析,為讀者解讀圍繞解禁的炒作方式、交易機會、以及需要注意的風險。

1 為什麼會出現「解禁行情」?

解禁行情的出現,主要由於兩點因素,第一是投資人退出的需要,第二是金融市場預期自我實現性的原理。

(1)投資人需要退出

一家初創企業,從最初得到天使投資人以及天使輪融資,到之后A輪、B輪、C輪,乃至有的企業甚至有D、E、F等輪次,有的還會涉及Pre-IPO融資……整個上市前的過程涉及非常多融資過程。

這些輪次的融資,首先為企業提供了發展成長必需的資金,其次隨着企業估值的一輪輪抬升,早先輪次的投資者已經獲利,而后進的輪次有的已經獲利,有的需要等到IPO之后纔可能獲利。那麼到上市解禁的時刻,就是這些PE/VC投資者選擇獲利了結的時機。

當然,資本圈不乏天使投資者伴隨企業上市之后繼續堅定持有的這種價值投資佳話,但大部分PE基金的性質使得他們最終的資金走向是退出,所以解禁是一個繞不開的時間點。

(2)自我實現性

正是由於解禁時刻的重要性,因此投資者會對一家公司在解禁前后股票走勢產生預期,而這些預期往往會自我實現。

這里情況就比較複雜,后文會詳細解釋。例如一家公司基本面一般,但IPO估值偏高,這樣市場就會預期他解禁之后會跌,那麼在解禁之前就會有人拋售他的股票甚至借券沽空,這樣就真的把股價做下去了。而到解禁那一天反而不跌了,因為預期已經提前兑現。

而如果同樣類似的基本面一般、估值偏高的股票,大股東出於擔心解禁后股價下跌,於是在解禁前拼命向上拉,再借助一些利好消息,把股價做得很高。而這些參與炒作的資金知道這樣的高價格難以為繼,那麼就看誰發第一槍,然后就會引發踩踏,到解禁的時候就真的大跌一鬨而散了。這些例子都是存在的。

2 近一年來港股市場解禁行情的特徵

直覺上,港股解禁日單日大跌逐漸走向常態化。但事實並非如此悲觀。

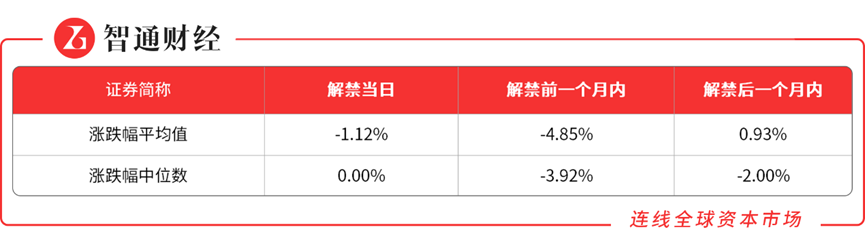

據智通財經統計,2023年至今上市的新股中,已經解禁的股份中,解禁當日平均跌幅為1.2%,解禁當日漲跌幅中位數為0%。也就是説,有一半股份在解禁日都會出現下跌,另外一半則上漲。

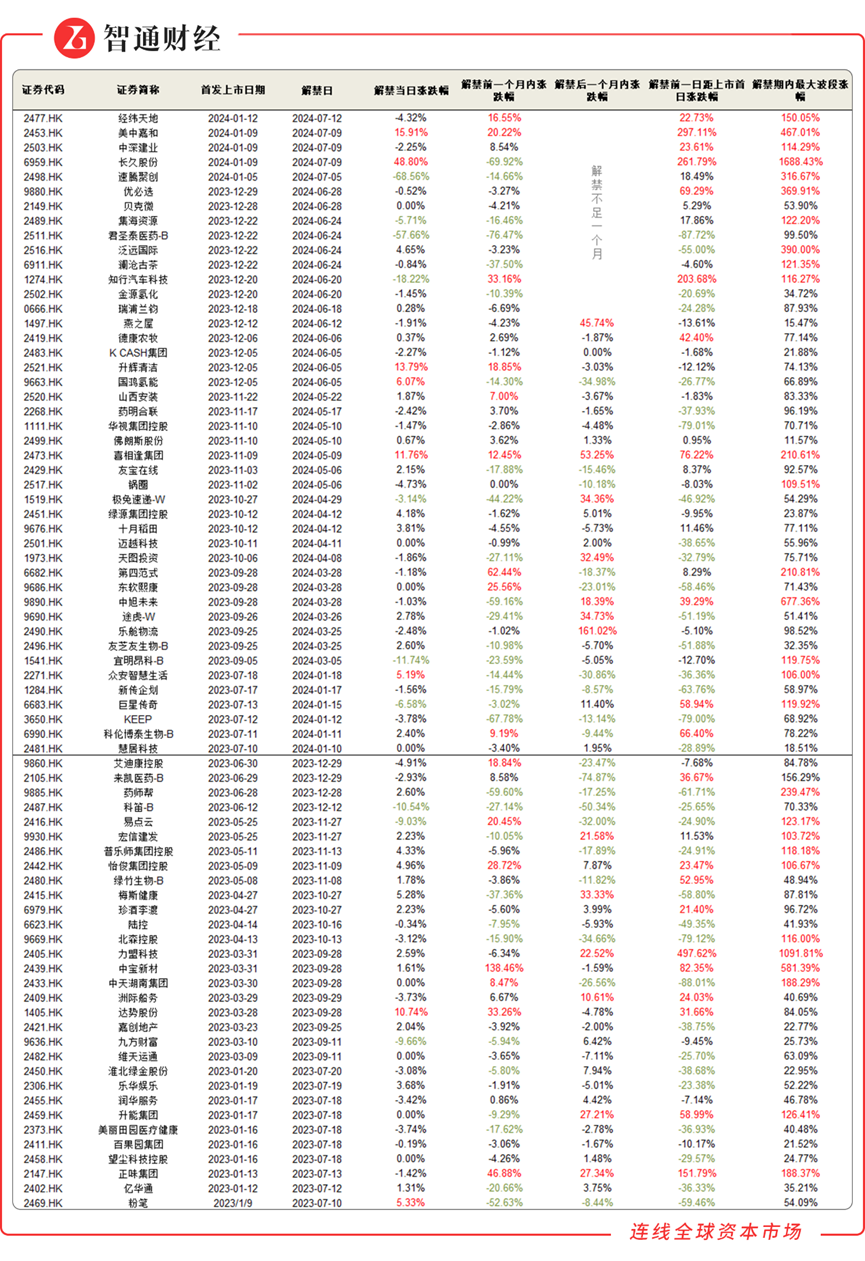

具體來看,近1年半以來,解禁當日跌幅最深的股份為速騰聚創,當日跌幅為68.56%。其次君聖泰醫藥,解禁當日跌幅為57.66%。此外知行汽車科技、宜明昂科、科笛等股份解禁當日跌幅都超過10%,而集海資源、易點雲、九方財富等公司解禁當日跌幅超過5%。

除了下跌之外,解禁當日大漲的股份與並不在少數。像美中嘉和、長久股份、升輝清潔、喜相逢集團、達勢股份等解禁日上漲超過10%,其中長久股份解禁當日漲幅更是高達48.8%。而國鴻氫能、眾安智慧生活、粉筆等股份解禁日漲幅超過5%。

此外,在解禁期內,大多數股份都出現過明顯的拉昇。2023年初至今上市的75只新股中,解禁期內波段最高漲幅超過100%的有28只。

而解禁前一個交易日的股價較上市首日漲幅超過20%的股票有21只。與此同時,解禁前一日較上市首日跌幅超過20%的股票也有33只。這表明解禁期內股票價格波動較大,呈現出不是大漲就是大跌的格局,少有平穩運行的情況。(見下圖)

具體來看,這一年半以來的新股中,解禁期內波段漲幅最高的股票是長久股份,最大漲幅為16.88倍,其次是力盟科技,最大漲幅為10.91倍。順次下來分別是中旭未來,解禁期內最大漲幅6.77倍、中寶新材5.88倍、以及美中嘉和4.67倍。

同時這幾隻股票也是解禁前一個交易日股價距離上市首日漲幅最高的股票。説明這些股票在解禁前都劇烈拉昇過一波。

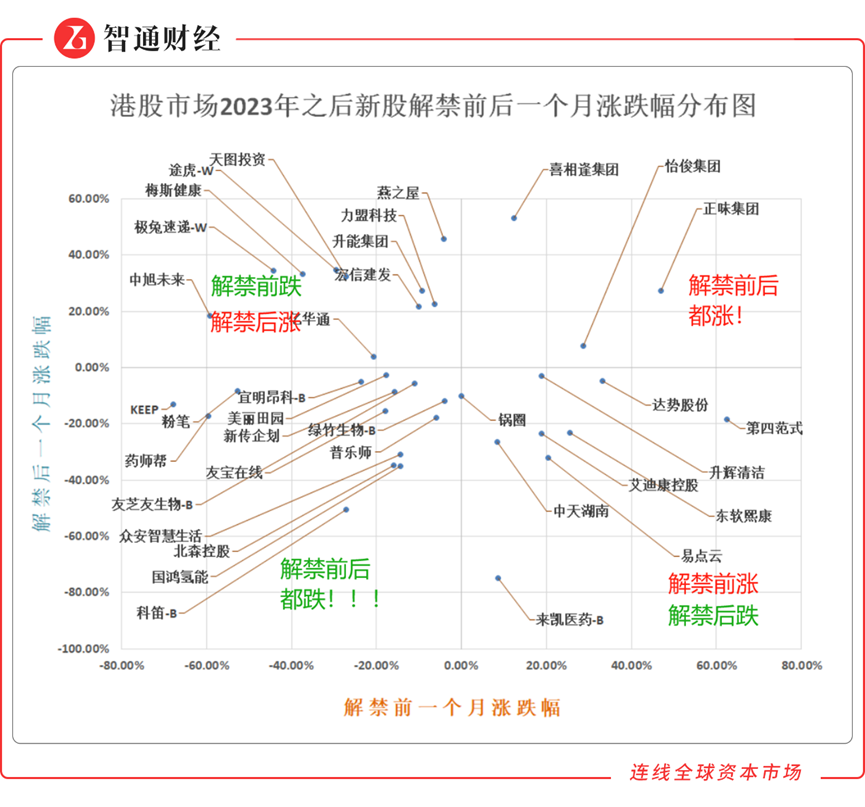

以解禁日為時間中軸去觀察前后個各一個月的漲跌幅(上圖)。近1年半以來上市的新股中,解禁前1個月的平均跌幅為4.85%,漲跌中位數為-3.92%。解禁后1個月內平均漲幅為0.9%,但漲跌中位數在-2%。這説明近1年半以來的新股傾向於在解禁前1個月內下跌,而解禁后1個月內難以上漲。

具體來看:

(A)解禁前大漲,解禁后大跌走「倒V字見頂」的股份有第四範式、東軟熙康(熙康雲健康)、艾迪康控股、易點雲、中天湖南等。

(B)解禁前大跌,解禁后大漲實現反轉的股份有中旭未來、途虎、宏信建發、梅斯健康、以及升能集團。

(C)解禁前后持續大漲的股份有喜相逢集團、正味集團,樂艙物流解禁前沒有明顯下跌,解禁后大漲161%,也可算在其中。

(D)解禁前后持續大跌的股份包括:國鴻氫能、友寶在線、眾安智慧生活、新傳企劃、KEEP、藥師幫、科笛、北森控股、以及粉筆。

3 哪些股票解禁前后容易大跌?

解禁前后容易出現大跌的股票有哪些特徵?筆者總結了以下幾點,並結合實際案例加以分析。

(1)融資輪次較多

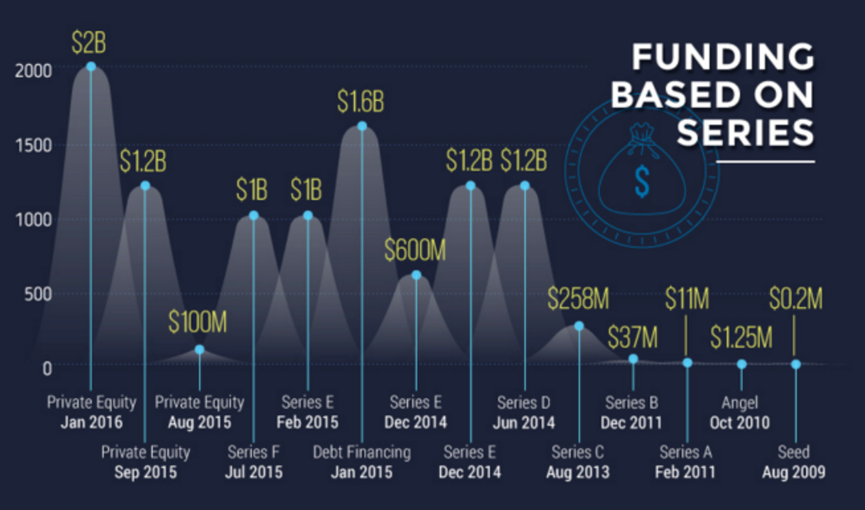

這里最典型的案例就是Uber。

Uber創立於2009年,2019年5月在美國納斯達克上市。從創立到上市之間10年的漫長馬拉松,涉及12輪融資。(Uber上市前融資歷程及每一輪融資金額見下表)

融資歷程長,估值一輪輪提升,導致最初的投資人在后進融資輪次中已經有相當可觀的盈利。例如Uber最初天使輪融資20萬美元對應的股份,隨着此后一輪輪估值提升,到上市前已經值4億美元,大約翻了2000倍。

而對應Uber上市之后截止上周五收盤價72美元,與發行價45美元相比,也只有60%左右的漲幅。這與天使輪到IPO之間2000倍的收益無法相比。

此外Uber的市場地位處在一個四戰之地,護城河不明顯,模式極易被對手複製,且一旦對手燒錢補貼,用户就會被挖走。還要面臨其它互聯網巨頭的跨界打劫。就像中國的共享單車燒錢大戰最終受益者是美團。因此,考慮到上市后成長性一般,那麼在解禁之后最初幾輪投資人是極有可能選擇退出的。

從結果來看,Uber在解禁期之前股價已經明顯下跌,解禁之后又遭遇新冠疫情最低跌到13.7美金/股,比發行價跌去2/3的價值。

結論:PE較多、經歷了融資輪次較多的股份,早先的投資人在IPO階段已經充分獲利,傾向於在解禁期之后退出。

(2)一二級倒掛

這種情況過去並不常見,但是近年來港股市場行情不振,疊加大量PE/VC形成一級市場堰塞湖,導致IPO的股份遠遠多余能夠容納IPO的資金。這也會造成一二級倒掛的尷尬局面。

港股歷史上,2018年7月上市的小米集團就出現過類似情況。

當時2018年1月份恆指創下33000點的歷史高峰,之后震盪下跌,到6月19日跌破25000點。那時正是小米Pre-IPO的階段,而市場行情已經冷卻。

行情遇冷,於是發行價格不得不一再下調。但是從2017年底到2018年上半年這段期間,市場上涌現大量「小米Pre-IPO」基金供散户認購,理由也充分,當時散户對小米的追逐可謂是萬衆期待。據當時的估計,這些「湧入」小米IPO的資金有800多億美金,而對應的股票估值是26.5港元/股。在這些Pre-IPO「打新基金」買入之前,小米的估值可能不止這麼低,這也就是這些「打新基金」的銷售話術,只要一上市就穩賺XX%。

但隨着行情遇冷,上市定價不斷下調,最終IPO首發價格定於17港元/股。那麼這一系列「打新基金」已經被套。

當然,小米是優秀的科技企業,其融資歷程不止這最后臨門一腳,早先有很多輪融資,那些資金的成本比發行價還是低的。只是最后這一波市場情緒狂熱造成了沒上市已經被套的大量藏在「Pre-IPO基金」背后的散户。那麼到解禁的時候,早前幾輪的投資者一定不會給這羣「蟹貨」輕松解套,甚至不會給他們少割點肉的機會。

小米的解禁日2019年1月8日。從結果來看,1月8日、9日、10日三天小米的股價跌幅分別為7.5%、6.85%、以及3.58%,坐實瞭解禁大跌。此外此前1月2日還有一個單日跌幅5.57%的日子。以解禁前一天的收盤價11.96來算,雖然距離發行價已經跌破30%,但還是未能逃脱解禁大跌的命運。

結論是:一二級倒掛,上市前已有投資者被套牢的股份,解禁時大概率會跌。

(3)禁售期內明顯拉昇

解禁期內暴力拉昇情況在港股市場不多見,港股市場上市后破發的情況就比較多。近年來比較典型的是熙康雲醫院,屬於逼近解禁之前拉了一波,解禁之后又打回原形的案例。

公司於2023年3月26日上市,解禁日是9月26日,公司股價從3月5日開始有一波明顯的拉昇,從最低0.77港元/股拉昇到1.32港元/股,幅度71%。

3月26日解禁當天跌9.52%,隨后連跌4天,回到0.8港元附近的區間。

最為明顯的案例在美股,是去年9月份上市的美股芯片設計龍頭ARM。

ARM於去年9月13日上市,發行價51美元。在2月初結合業績,逼近解禁期之前有過三天的暴力拉昇,從2月7日收盤價77美元拉到2月12日最高164美元,拉昇幅度113%。

3月13日解禁當天並沒有暴跌,吃相不難看。但隨后自3月26日開始到4月19日,公司股價從138美元跌到最低85美元,跌幅高達38%。

當然,ARM畢竟是全球手機芯片設計領域的龍頭公司,且當下處在芯片復甦周期,所以之后股價緩慢上漲並最終突破了2月12日的高點。但是單就解禁之后這一波梨花帶雨的下跌來看,還是很劇烈的。

結論:禁售期內暴力拉昇,往往在解禁之后都會出現一定的下跌。

(4)自我實現的下跌預期

如果一隻股票被市場投資者預期到解禁后會下跌,那麼預期自我實現的理論,會導致解禁之前已經下跌。最典型的案例就是去年上市的健身APP企業:KEEP。對沒錯就是「自律給我自由」的那家公司。

KEEP這個品牌在健身圈屬於當紅炸子雞,但是從投資的角度來看基本面不怎麼樣。首先是沒有護城河,你的產品就是一款APP和手環,還有一些周邊輔助的產品,例如筋膜球、瑜伽墊之類。手環這種東西是任何公司都能做的,而且競爭對手是小米、華為這些,人家的生態已經形成,你只有單品,全靠產品體驗這些虛的邏輯。產品體驗本質上就是營銷,沒有硬核競爭力。

這些道理資本市場自然早就清楚,且公司此前兩度遞表港交所,都未過聆訊。所以早就預計到解禁之后會維持不住。那麼預期自我實現,在解禁之前公司股價已經下跌。

股份解禁日是今年1月12日,在此之前一個月左右的12月4日,公司股價從28港元/股的平臺橫盤了兩個多月之后(公司股份發行價在28.9港元),終於一根大陰線跌下去,當日跌幅高達27.6%,隨后下跌持續。到解禁前一日收盤價6.1港元,至此解禁之前已經跌去4/5的價值。

更要命的是,解禁之后並沒有能夠翻身,而是繼續跌,最終到農曆新年之后跌到3.45港元,成為公司上市以來的最低價。這個價格距離解禁前的6.1港元,又跌去45%。

結論:基本面比較潮的公司,市場會預計它解禁后不行,根據預期自我實現的原理,那麼解禁之前就會下跌。

(5)收割港股通資金

新股上市之后,符合一定條件即可以納入港股通,迎來增量資金。而優秀的股份在上市之后迅速納入港股通,則有機會趕在解禁之前已經得到南下資金。這對於公司而言,既可以是好事也可以被玩壞。

舉個例子吧,今年新上市的明星新股速騰聚創,激光雷達龍頭,屬於近年來港股市場的新股中難得基本面比較好的公司。上市即納入港股通,也是光環加身。疊加進入5月份有幾波拉昇,前途看好。

但是7月5日解禁日當天竟然一個缺口低開下跌68%,隨后連續五天股價在底部徘徊。這種走勢令人費解。可能是解禁前后PE、大股東、以及二級市場其它投資者意見不一致導致的。后續如何發展有待觀察。

總之,港股通對於股份解禁而言,既可以是帶來增量資金穩住股價的定海神針,也可能淪為被操弄財技收割的綠油油的韭菜。

但這里也揭示出一系列問題,即解禁這個敏感時間窗口,對於不同的股東,所思所想,以及想做的事情可能完全不同。大股東和管理層而言,往往是傾向於把公司做好,實現可持續發展的;但PE、VC以及天使等純粹財務投資者,更希望的是及時套現獲利。特別是在當下國內PE基金退出難的現狀之下,希望能夠全身而退的PE會更多,這也增加了解禁前后博弈的複雜性,使其有一種囚徒困境的味道。

4 囚徒困境:解禁眾生相

圍繞解禁的博弈,主要在PE/VC、大股東和管理層、以及二級市場之間展開。

(1)PE/VC

PE和VC、以及早期天使投資人等等這些一級市場投資者,是最傾向於在解禁之后獲利走人的。一方面他們做的就是上市前這一段,且他們的資金有成本,沒必要跟着上市之后的股價波動去滾動;另一方面對於當下而言,IPO堰塞湖高企,PE基金面臨退出困難的局面,能退出一個就是一個。

但問題在於,一家上市公司的PE有很多,每一家PE都知道其它PE想走,而大量PE跑路勢必造成股價下跌,但是大股東和管理層以及二級市場會不會拉昇,誰也不知道。走早了可能錯過后面的漲幅,走晚了被別人搶了先就會被埋,因此存在一個囚徒困境。大家都在等解禁日誰來發第一槍呢?

對於PE而言,有沒有在解禁日之前做一些對衝的手段?可以借券沽空,但第一是否接得到券,第二借券成本高還是低,以及第三個問題是能否完全對衝。這些問題困擾之下,PE似乎並沒有非常好的解決方法。

(2)大股東/管理層

大股東和管理層在理論上都是希望公司好,能夠長期發展,有長期投資價值的。他們的行為一般是維護股價的。因此在邏輯上,大股東和管理層是與PE相對立的。如何頂住解禁期的沽壓,主要是大股東在承擔責任。

因此大股東就分兩種模式,第一是解禁期之前先拉昇股價或穩定股價,讓PE順利退出。第二種是禁售期躺平,等想要退出的資金通通退出之后再去呵護股價。

面對這兩種途徑,有的時候選擇權也並不在大股東。第一是市場大環境是向上還是向下,第二就是PE的數量,如果沽壓太大,管理層和大股東是頂不住的。

例如小米——公司上市之后港股市場持續走弱,疊加小米的PE實在太多,所以腹背受敵,也只能任由其自然尋底,到股價見底之后再一點點修復。

我們都記得雷軍在上市的時候説過,讓首日購買小米的投資者賺1倍。結果來看最終是兑現了的,只是過程頗為曲折——先跌了一半然后又翻了4倍,等於翻兩倍。

(3)二級市場投資者

二級市場投資者的玩法無非兩種,第一是解禁期內拉高,玩的越嗨越好,等到解禁逼近,提前出貨,留下一地雞毛,管他洪水滔天。第二種是沽空,但問題是能否借到貨,因為禁售期的股票不能出借,只能通過一些特定大行去借;還有就是一旦借貨沽空的散户或小機構太多了,大機構以及莊家就會反向收割,向上拉一波行情這羣人就爆倉了。

還有借不到貨的去OTC賭,這就存在盈虧高度不對稱的問題以及道德風險。開賭場的看到一個大户這樣賭下去,很容易拉一波行情讓你爆倉,這比公開市場讓你爆倉更容易。現在丐版發行為主,流通盤很少,二級市場或OTC市場博弈操作很容易被收割。

5 總結

總之,圍繞新股上市之后的解禁期進行的博弈近年來比較激烈,且在當下新股上市數量增加但公司質量普遍不濟的背景下,呈現出一種囚徒困境的趨勢。

作為投資者,想要有效地參與解禁行情,避免被割韭菜,並不是一家容易的事情。而作為公司而言,當然囚徒博弈不可避免,但長期來看還是要走正道,提升公司的質地,為股東、投資者以及社會創造更大的價值纔是長久發展之道。

推薦文章

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底