熱門資訊> 正文

英科新創衝擊IPO,聚焦體外診斷產品,上市前大額分紅

2024-07-22 16:40

又有醫療行業企業衝擊IPO,但這家公司頗具爭議,比如去年淨利潤約1.76億元分紅就分走約1.56億元,公司此次欲募集資金超11億元,其中有1.5億元用於補充流動資金等等。

格隆匯獲悉,近期,英科新創(廈門)科技股份有限公司(以下簡稱「英科新創」)更新了首次公開發行股票並在創業板上市招股説明書註冊稿,保薦機構為中信證券股份有限公司。

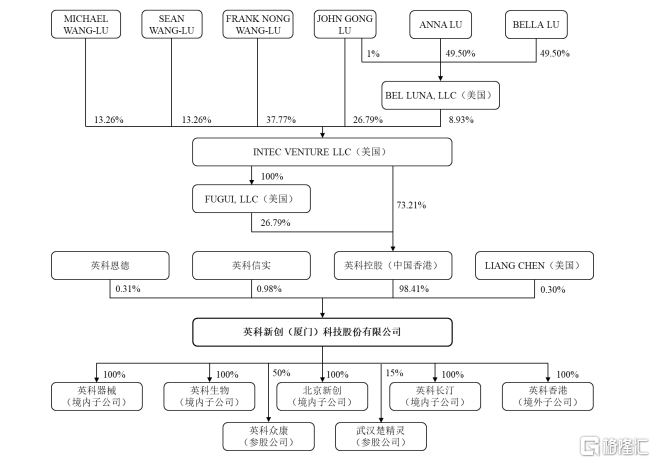

英科新創成立於1989 年,是一家專業從事體外診斷產品的研發、生產和銷售的企業。股權結構方面,截至招股書籤署日,本次發行前,英科控股持有公司98.41%股權,為公司控股股東。

FRANK NONG WANG-LU、JOHN GONG LU、SEAN WANG-LU及MICHAEL WANG-LU四人通過《一致行動協議》對公司實現共同控制,通過英科控股控制公司98.41%的股份,為公司的實際控制人。本次發行后,四人仍是公司控股股東。

FRANK NONG WANG-LU出生於1958年7月,美國國籍,他1982年畢業於中央音樂學院小提琴專業,獲學士學位;畢業后在中央歌劇院當過小提琴手;后赴美進修。如今是英科控股董事。

JOHN GONG LU出生於1964年1月,美國國籍,1987年7月,他畢業於廈門大學音樂系。2019年4月至今,歷任英科有限、英科新創董事,主要作為實際控制人及董事,通過股東大會、董事會決策參與公司經營管理。

SEAN WANG-LU出生於1994年3月,美國國籍。2016年6月,他畢業於芝加哥大學經濟學專業,獲學士學。2019年4月至今,歷任英科有限、英科新創董事長,主要負責公司戰略規劃的制訂及推動實施。

英科新創在招股中表示,假設公司本次發行5202.3998萬股,預計發行完成后,公司控股股東英科控股持有公司73.81%股權,FRANK NONG WANG-LU、JOHN GONG LU、SEAN WANG-LU及 MICHAEL WANG-LU四人仍為公司實際控制人。

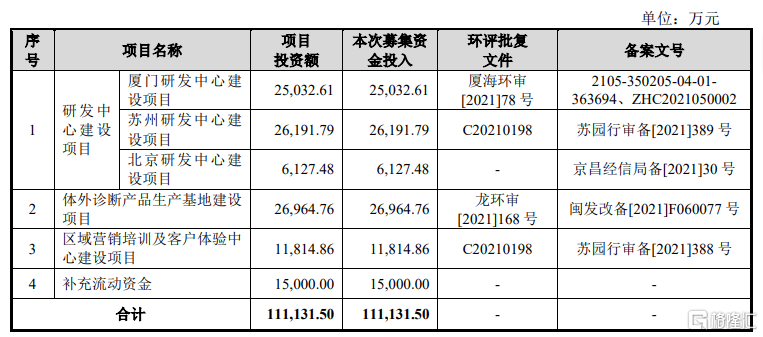

招股書顯示,公司本次IPO擬募集資金約11.11億元,分別用於研發中心建設項目;體外診斷產品生產基地建設項目;區域營銷培訓及客户體驗中心建設項目;補充流動資金。

上市前大額分紅

體外診斷是指在人體之外,通過對人體的血液等組織及分泌物進行檢測,獲取臨牀診斷信息的產品和服務,能夠便捷、低成本、為醫護人員提供精確、早期的臨牀診斷信息,為疾病發現等提供有效依據,大幅節省醫療費用,已成為醫療決策的重要依據。

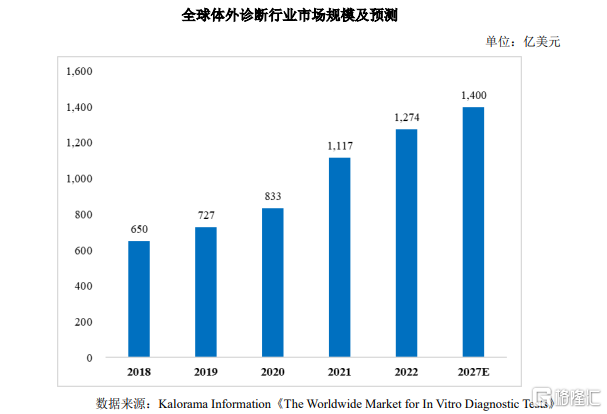

目前,體外診斷行業已成為全球醫療領域發展較快、市場規模最大的細分行業之一。據估計,未來全球IVD(體外診斷產品)市場年複合增長率將保持約2.5%的速度,到2027年全球體外診斷市場規模將達到1400億美元。

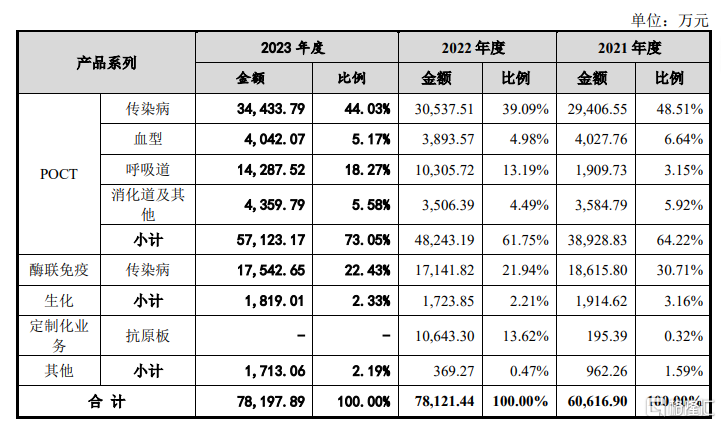

招股書顯示,英科新創已成功開發了POCT傳染病系列產品、POCT血型篩查產品、POCT呼吸道系列產品、酶聯免疫、生化、易捷系列血糖儀、乾式生化分析儀等體外診斷產品,臨牀應用上涵蓋了傳染病、血型、呼吸道、消化道、免疫疾病等領域。

從收入構成來看,2021年、2022年以及2023年,POCT系列產品是英科新創主要收入來源,收入佔比均超過61%。

公司主要收入構成,來源招股書

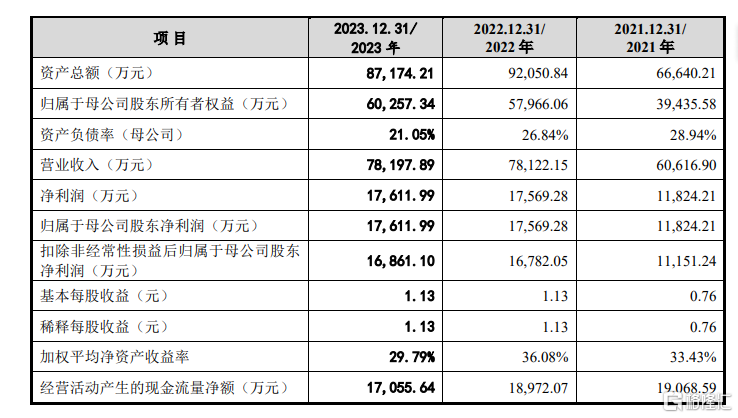

財務數據方面,2021年、2022年以及2023年,英科新創營業收入分別約為6.06億元、7.81億元、7.82億元;同期,公司歸母淨利潤分別約為1.18億元、1.76億元、1.76億元。

英科新創在招股書中表示,2024年1月至3月,公司實現營業收入約2.25億元,穩中有升;歸母淨利潤6792.20萬元,同比增長33.10%。預計2024年上半年公司營業收入約為3.71億元至4.46億元,同比變動-7.49%至11.01%;同期歸母淨利潤約為9822.24萬元至1.17億元,同比變動0.63%至20.01%。

公司主要財務指標,來源招股書

值得注意的是,2023年英科新創現金分紅約為1.56億元,這一分紅金額佔當期淨利潤的比例超過88%,即去年分掉當年近九成的盈利。此外,2021年公司現金分紅超過4537萬,而大部分分紅都進了大股東的口袋。

近年來,IPO企業在上市前突擊分紅的現象屢見不鮮,而今年監管機構對此出臺了更嚴格的規定,市場對於IPO公司上市前大額分紅的行為也頗為關注。

毛利率低於同行可比公司均值

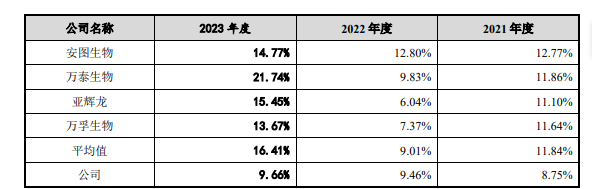

體外診斷行業是一個集生物化學、免疫學、臨牀醫學等多學科交叉行業,是典型的技術密集型行業,不斷研發出滿足市場需求的新產品是發行人在行業競爭中持續保持領先並不斷擴大優勢的關鍵因素。

2021年、2022年以及2023年,英科新創研發費用分別為5303.04萬元、7386.48萬元和7557.34萬元,研發費用率分別為8.75%、9.46%和9.66%。其中,2021年和2023年公司研發費用率低於同行可比公司平均值。

公司與同行業可比公司研發費用率對比情況,來源招股書

公司在招股書中表示,如果未來行業技術發生重大革新,則現有產品存在被迭代或淘汰的風險,公司如果不能及時跟進研發新產品並通過產品註冊,將因產品技術迭代不及時而失去市場競爭力,從而影響盈利能力。

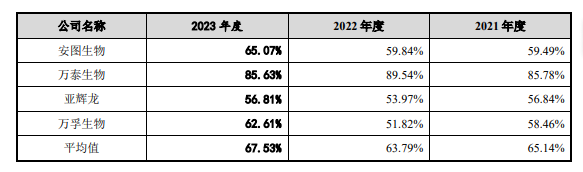

2021年、2022年以及2023年,英科新創綜合毛利率分別為57.28%、54.11%和57.90%,低於同期同行業可比公司毛利率平均值65.14%、63.79%、67.53%。

公司綜合毛利率與同行業可比公司的對比,來源招股書

英科新創表示,公司未來經營可能受原材料及人力資源成本上升、環境保護設施投入及運維成本上升等因素影響,進而導致生產成本持續上升。同時,如果未來市場競爭進一步加劇,公司也將面臨產品銷售價格下滑風險。綜合以上因素,公司毛利率存在下滑風險。

英科新創部分原材料境外採購及採購較為集中。公司原材料硝酸纖維膜主要向賽多利斯斯泰帝(上海)貿易有限公司採購,各期採購金額佔全部硝酸纖維膜採購金額的比例分別為78.82%、55.07%和65.34%。

英科新創表示,未來,如果上述供應商業務經營發生不利變化、所供原材料質量不合格,或其經營環境、生產狀況發生重大變化及其他不可預見因素導致原材料短缺,有可能在短期內影響公司的正常經營。

推薦文章

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半