熱門資訊> 正文

A股跟美股,真正的差距在哪?

2024-07-22 18:16

- 小米集團-W(01810.HK) 0

- 蘋果(AAPL) 0

- 博通(AVGO) 0

2021年,中美股市都走出了一輪新高,但經過了三年的修整。美股已經浴火重生,再創佳績,而A股仍然在谷底徘徊。

此前曾經的文章中《年報里的分紅回購假象》分析過,A股的回購多是假回購。

分紅和回購的低下,使得A股實際的股東回報率不如的美股,正因為股息率比A股高,美股的新高依然合情合理。

但是,是不是A股跟美股差的就是分紅回購呢?這就是典型的只見皮毛,不見內核了。

真正決定A股和美股差異的,是巨頭市值差。美股2萬億美元市值以上有5家,而中國過2萬億人民幣的只有3家,只有兩家在A股。現在,中國GDP是美國的64%,而人均收入也只是5倍左右的差距,怎麼頭部公司的市值差距比匯率還要大那麼多呢?

去重過后,萬億股實際上只有11家

市值差距大,代表了市值膨脹速度也就是漲速之差,因為所有的大公司都是從小公司漲上來的,一般來説市值最大的公司,一般長期漲幅必然很高的公司,也最能帶動共同富裕,這些大公司撐起了美股的長牛。

那麼,為何會出現這樣的巨大差距呢?

關鍵還是在於全球化不足,大部分中國企業的視野還是侷限在國內市場競爭。

一、分散的低效內卷

先看到製造業的例子,消費電子是一箇中國的代表性優勢領域,全球50%以上的產業鏈都在中國,中國擁有華為、小米、Oppo、Vivo等數家頂級的手機廠商,所有中國手機廠商加起來,出貨量幾乎可以佔到全球手機出貨量的60%,余下基本就是三星和蘋果。

但是,比利潤呢?所有中國手機公司的利潤加起來,仍然比蘋果差了太遠,國產一哥小米利潤僅為蘋果的2.5%,市值不用比較了,一個蘋果頂得上整個港股了。

銷量已經都這樣高了,公司利潤之和卻差這麼遠,全球化,技術,品牌,每一樣都是差距。

如果這幾家公司全部合併成為一箇中國的代表性手機集團,會發生什麼?首先國內市場會完全統一,這幾家公司之間的競爭消失,沒有宣傳推廣的重複投入,研發、產線共攤,各大城市線下店都要少50%以上,規模之下,利潤總和必然比合並前大增。

產生利潤,不是爲了資本增值,推動股價這麼簡單的目的。重點是大量的利潤得以進行海外的研發生產和渠道宣傳投入,還有推動大規模的研發,從而實現過去不能進行的創新。

國內市場已經基本一統,自然增長全靠全球化,這家集團可以跟蘋果展開全面競爭。不能説必然超越蘋果,但是在競爭力和全球化滲透上,可以預期是必然比現在大得多的,產生1+1>2的效果。

當然辯護者可能會説:合併了,手機沒那麼便宜了,消費者、供應商、零售商、廣告商、研發員、車間工人、商鋪租賃,都得大受影響,就業不想要了?這牽扯到多少人的利益。其次合併后,沒有競爭,一家獨大,也就缺乏創新。

但這些觀點顯然忽略了,出海從蘋果三星搶到利潤,帶來的回報是不是會比損失更多?其次,這些損失者也不是失去了所有,參與到這個集團的持股中來,分享收益,也是一種思路。美股巨頭在自身領域的壟斷,也沒見美國人怎麼管啊。

技術確實在競爭中誕生,但任何研究都是要投入支撐的。在內卷中,一旦競爭強度加大,各家公司利潤下降,這樣也必然會影響研發的產出,然后形成惡性循環。

目前國內的每家手機廠商,創新的步伐都被規模影響了,再也不敢下大注,進行硬件級的創新或者對產品大改,自研性的創新基本是軟件層面的。而這幾年來,蘋果的自研芯片戰略已經逐漸成型,差距正在擴大而不是縮小。

當行業各家公司利潤都增長時,內卷是好的。但當大家都變差,開始負反饋研發效率時,就應該儘快停止無效的低質量內卷。不止是手機,幾乎各行各業,現在都有這種過度內卷的趨勢。

二、走下坡路的併購

通過整合形成擁有全球競爭力的集團,跟全球巨頭分享利潤,是現在各行各業破除內卷的一大方法。整合,自然就需要重組併購。

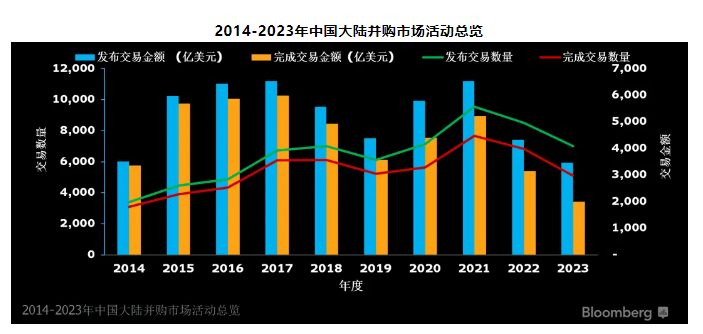

回到A股,從這幾年來的併購交易數據來看,A股是在走下坡路的。

2023年交易額大跌,股市不景氣,公司市值跌了,併購金額少了可以理解,美股2023的併購金額也是跌了一點,但問題就在於A股現在的水平連10年前都不如。

併購的質量下滑更嚴重,A吃A的併購2023年鋭減至兩個,收購方和被收購方強強聯合的沒有,大公司撿漏和弱弱聯合為主。

作為對比,美股2023年交易金額也是下滑了,主要是小公司合併下滑,巨無霸收購兼併仍然有許多。

2022年至今比較著名的併購案例有:

微軟並動視暴雪、博通並vmware,UFC並WWE,輝瑞並seagen,思科並splunk、新思科技並安斯科技、康菲石油並馬拉松石油、埃克森美孚並先鋒自然能源。有同業收購,也有上下游。

幾乎每個行業都有代表性的收購,互聯網、遊戲、芯片、雲計算、體育娛樂、製藥、通訊、軟件、能源。無論新舊行業,強強聯合。

再繼續看這邊的數據。

A股歷史上幾乎見不到巨頭合盟,百億以上的重組很少,都是小打小鬧。而且重組不完全,併購里面很多都是收購部分股權,甚至還有增發入股這種不減少市場流通股的玩法,如美的收購科陸部分股權。收購完了,還是有兩家上市公司,流通股也不變。

美股的收購多是被收購方直接退市,徹底收購才能形成統一戰略。美股的股票代碼中,太多的退市巨頭了,即使不是完全現金收購,也是部分現金+換股合併,只留一個代碼。

這樣一來,市場流動股少了,資金量卻不變,籌碼少了,易漲難跌。

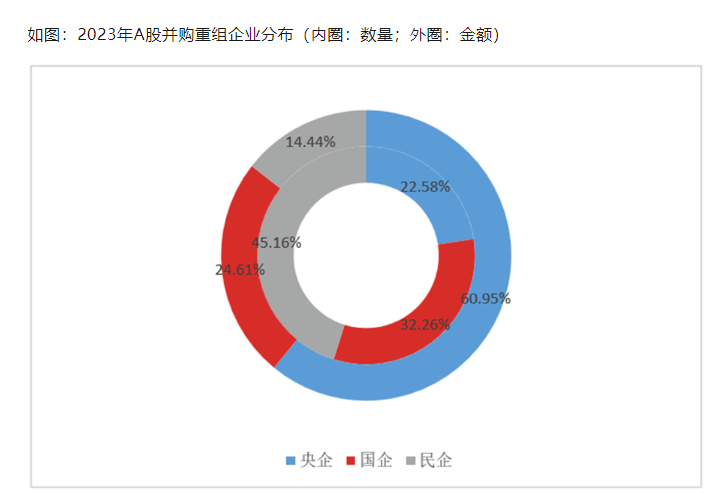

其次,A股民企重組併購不活躍,國企反倒更偏好重組併購。歷史上很多能源、航空、化工都發生過大規模的國企合併。比如中國南北車合併、東方航空收購上航、中遠重組中海合併東方海外,這些都算是成功合併案例,加強了企業競爭力。當下能炒中特估業績穩定,炒高股息,這里面有國企多年重組,集中市場的功勞。

要舉幾個民營+A股大合併的成功案例,還真的不多,有印象似乎只有美的收購小天鵝。

最后更讓人難繃的是,A股大公司被收購的案例也有,但是被外資收購,知名案例包括嘉士伯收購重慶啤酒、帝亞吉歐收購水井坊、SEB收購蘇泊爾,而這幾家公司過去都算是A股有超額收益的消費公司了。

這其中反映了太多的問題。

三、觀念急需改變

目前的重組兼併困局,有一定的時代和宏觀因素,自15年一帶一路大牛市以來,眾多公司打着收購合併,改善經營的旗號在市場上惡炒。結果是,鉅額收購成定向利益輸送,重組收購后,業績不但沒改善反而暴雷了。所以,重組兼併的名聲不好。

另外,近年來不斷推進的反壟斷,也使得不少公司重組收購意願下降。

但不能全怪大環境,民企觀念也存在很大問題。

首先,大部分企業家對全球競爭缺乏野心,卻對干倒國內競爭對手有很大的執念,對外唯唯諾諾,對內重拳出擊。

並認為,只要對手退出市場,替代其利潤和市場,無非是在自己公司內新增一點產能和人手的事。花巨資收購很不值,大量現金給到多年的競爭對手,心理上不能接受,認為這是花大錢辦小事。

其次,大部分的併購是看風行事。

合適的併購是價格合適,業務需要就出手。但看到A股的歷史,2015年重組併購最火熱,經常看見100%以上的溢價收購,是為併購而併購,因為當時併購完股票就能大漲,完全是投機熱潮。

當下市場估值不算離譜,甚至經常出現破淨的目標公司,收購甚至會有折價,然而,有現金的公司一個個都在等撿菸蒂,該出手時不出手。這重組併購到底是看股價漲跌還是看公司業務經營來決定呢?這很令人費解。

再者,國內企業普遍更喜歡海外併購,這是合理的,全球化從頭做需要太多的時間了,成功的海外併購比國內併購更有意義。

但常見的海外收購有兩類,一個是技術型收購,被收購的公司一般財務回報低下,只是爲了學習對方的技術。二是引入型收購,收購完海外品牌,把這個品牌引回國內迎合崇洋媚外的市場。美的收購庫卡、安踏收購Fila,是這兩類收購的代表。這些收購戰略目標還是國內主業。

海外收購面臨政策、整合和溢價問題。而且,海外收購不改善主業及被收購公司的競爭格局。企圖通過海外收購跳過出海水土不服從0-1的階段不現實。

海外收購成功案例不多,更多的是被坑,或者收購完也沒有帶起海外收入。

而國內行業性的整合併購,改善競爭格局是很容易的,這是經常被忽略的優勢。

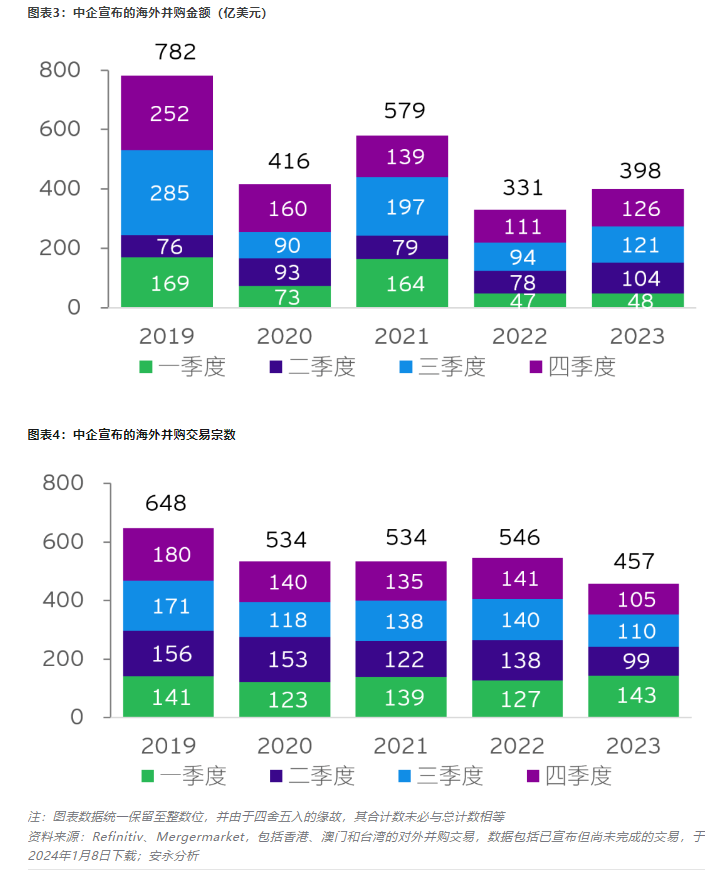

然而,近年來海外併購的良好趨勢也沒有保持下去。2023年有回升,但拉長時間是倒退的。

最后一點,重組併購的反義詞是什麼?分拆上市。

重組併購是收購方出錢買斷被收購方的部分或者全部股權。而分拆上市則是公司在市場上放出子公司的部分股權獲得資金。可以説,開倒車。

港股是重災區,雖然港股民營企業重組併購比A股公司多,但也愛分拆。分拆的結果就是增加市場流動股,市場錢相對變少了,一定程度上造成了戰略分離,還面臨子公司利潤上繳各種比例,税負問題,分紅問題。

這也牽涉到對上市地位的追求,不少企業認為多子多福,旗下擁有越多上市公司越好。分拆不但不用花錢,還能得錢。

打臉的是,愛分拆的公司基本沒有母公司股價長期走好的。經典的分拆悖論:如果分拆的是好公司,坑老股東,如果分拆的是差公司,坑新股東。里外不是人。

美股巨頭們不太喜歡留子公司股票在市場上,錢不夠也要揹負債務,或者吸收換股,拉長時間,這就體現在了長期上漲的股價上。

而且,美股有很多公司,核心能力就是併購重組。它們的長處是,對併購重組的時機價位利用,對業務重合互補的理解,對企業進行整合優化成本。

這製造出一個個千億、萬億的巨頭:伯克希爾、寶潔、強生、博通、賽默飛世爾、丹納赫。旗下數不勝數的子公司。

這幾家公司的快速發展都不是靠主業經營,而是不斷找機會吞併其他公司。要跟上這些美股管理層的思路,顯然,中國公司還有很長的路要走。

四、結語

要破除當下的內卷,巨頭重組,強強聯合,形成國際競爭力,是一個重要的手段,繼續停留在低維度的內卷無意義,反倒可能反噬創新效率,因小失大,從而讓國外落后公司迎頭趕上。

當然,如果合併變成了壟斷,漲價割韭菜,卻仍不想去海外競爭,這樣的合併也是無意義的。

所以,合適的巨頭重組兼併,需要四方勢力參與:收購方、被收購方、損失方、監督方。損失方就是就業和各服務商。監督方則是類似養老金這樣的資金,通過控股權對企業的壟斷行為、全球市場成長性進行考覈。絕不能是兩家公司之間的交易。

全球化導向的海外併購也應該鼓勵,但考慮到目前中國市場的跌幅,全球其他股市的高漲幅,現在合適的是內部重組併購,而不是去海外抄底。

目前A股港股,乃至國內經濟的轉折,迫切需要一輪戰略重組的大動作。三個臭皮匠,永遠是比不過一個諸葛亮的。

推薦文章

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

避險情緒席捲市場 華爾街青睞的熱門交易紛紛崩跌

華盛早報 | 無一倖免!美股、金銀、加密貨幣與原油集體崩盤;南向資金爆買250億港元!創約半年來新高;千問APP今日啟動30億免單

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

比特幣暴跌帶來124億美元鉅虧 Saylor的金融實驗岌岌可危

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息