熱門資訊> 正文

乘聯會:7月狹義乘用車零售預計173萬輛,同環比均微降2%左右

2024-07-26 17:29

本文來自:乘聯分會

6月市場回顧

6月廠商積極展開營促銷活動,發力衝擊半年目標,整體車市表現與此前預測基本一致。中國汽車流通協會乘用車市場信息聯席分會數據顯示,6月狹義乘用車零售176.5萬輛,受去年同期高基數影響,同比-6.8%,環比增長3.1%,其中燃油車全月零售90.8萬輛,同比下滑26.1%,市場仍維持20%以上降幅,與5月燃油車銷量基本持平。新能源市場零售85.7萬輛,滲透率48.6%。上半年狹義乘用車市場零售累計完成983.9萬輛,同比微增3.2%,新能源上半年零售完成411.3萬,同比增長33.2%,上半年累計滲透率達41.8%。

7月車市展望

隨着以舊換新政策發力以及豪華品牌發佈退出價格戰的宣言,消費者的觀望心態開始有所緩解。在前期壓抑的需求逐步釋放以及高力度終端優惠等短期因素共同作用下, 7月車市預計呈小幅季節性回落,終端銷量同比降幅有望收窄,呈現出「淡季不淡的」的趨勢。

一、 廠商銷售動向

最新調研結果顯示,零售量佔總市場八成左右的頭部廠商本月零售目標同比-1.7%、環比-2.2%,初步推算本月狹義乘用車零售總市場規模約為173.0萬輛左右,同環比均微降2.0%左右。插電混動增長迅速,對新能源市場構成有利支撐,7月新能源零售預計可達86.0萬,與6月基本持平,滲透率預計進一步提升至49.7%。

二、 周度走勢推算

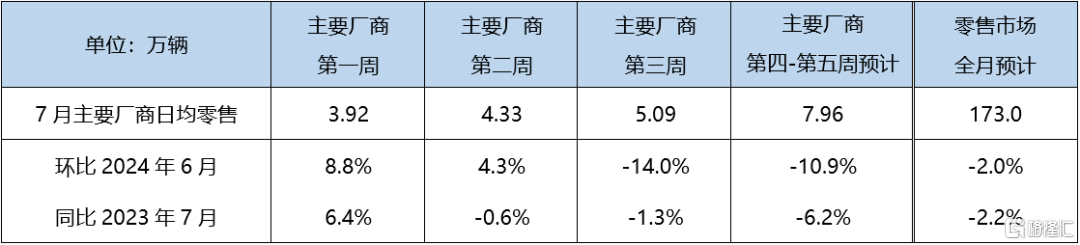

7月第1周為完整周,日均零售3.92萬輛,同比6.4%,環比8.8%,主要是去年同期受6月底政策退坡透支帶來的低基數影響。第2周日均零售4.33萬輛,同比-0.6%,環比4.3%。第3周豪華品牌宣佈退出價格戰之后,消費者信心得以穩定,車市熱度温和維持,但與去年同期政策拉動下的高基數相比仍有一定距離,同比-1.3%,環比-14.0%。第4周至第5周車市温和維持當前車市熱度,預計日均零售7.96萬輛,同比-6.2%,環比-10.9%,綜合估算7月零售可達到173萬輛左右。

三、7月車市呈常規季節性走勢

國家統計局數據顯示,2024年上半年社會消費品零售總額同比增長3.7%,其中汽車類消費品同比-1.1%,雖然消費市場總體保持增長態勢,但主要來源於服務消費市場,大宗消費品仍波動不穩,居民消費能力仍有待進一步提升。4月底汽車報廢換新開展以來,效果正逐步顯現。商務部最新數據顯示,截至7月25日中午,汽車報廢更新補貼申請量突破36.4萬份,單日申請新增量超過1萬份,申請量呈加快增長態勢。7月25日,國家發展改革委,財政部印發《關於加力支持大規模設備更新和消費品以舊換新的若干措施》,將補貼標準提高至購買新能源車補2萬元,購買2.0升及以下排量燃油乘用車補1.5萬元,補貼金額翻倍,前期政策中仍保持觀望的車主的購車需求有望得到進一步釋放,對市場影響值得期待。

7月4日歐盟委員會決定對來自中國的電動汽車進口徵收臨時反補貼税,中國汽車出口在國際市場上正面臨日益增多的貿易壁壘,國內市場也競爭愈發激烈,價格戰日趨白熱化。終端調研結果顯示,7月第2周整體車市折扣率約為24.2%,較上月同期的23.2%再度擴大一個百分點,高力度終端優惠下,7月以來車市熱度與6月相比起伏不大,客流表現相對平穩,預計今年7月整體車市熱度將與今年6月維持在相近水平。隨着市場內卷加劇,價格戰帶來的惡性循環讓降價帶來的效益變得十分有限,在「降價保份額」和「降量保價」之間,寶馬做出了「降量保價」的抉擇,於7月中旬宣佈退出價格戰,以緩解經銷商壓力。這一行為一定程度上緩解了價格戰帶來的持幣觀望,消費者信心逐漸穩定,有利於車市進一步回暖。

綜上,本月狹義乘用車零售市場約為173.0萬輛左右,同比去年-2.2%,環比上月-2.0%,新能源零售預計86.0萬輛左右,環比持平,同比增長34.1%,滲透率預計提升至49.7%。

推薦文章

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半