熱門資訊> 正文

在低價圍剿中,瑞幸創下單季新高

2024-08-02 13:17

導語:當下的咖啡市場無論是區域的下探,還是價格的下探,都切實地帶來了更高頻次的咖啡消費,完成了一次大面積的消費者教育,一個以「好喝不貴」、「想喝就喝」為消費習慣的咖啡市場正悄然生成。

7月30日,瑞幸咖啡(LKNCY.US)發佈了2024年第二季度業績報告。財報顯示,其第二季度總淨收入為84.03億元人民幣,同比增長35.5%。第二季度用户規模也得到鞏固和提升,月均交易客户數達到6969萬,較2023年同期的4307萬增長61.8%。

第二季度總淨收入和月均交易客户數 來源:瑞幸2024年第二季度財報

考慮到本季度正是淡旺季的拐點且各咖啡品牌大戰升級,瑞幸咖啡此番表現可謂扛住壓力,展現出了強勁的韌性。

要知道,瑞幸咖啡的對手星巴克(NASDAQ:SBUX),其近期公佈的2024年第二季度(2024財年Q3)財報顯示,截至6月30日,第二季度星巴克合併淨營收為91億美元(約658.7億元人民幣),同比下滑了1%,但若不考慮匯率因素則增長1%;在中國市場,星巴克收入為7.338億美元(約52.8億元人民幣),同比下降了11%。

第二季度合併淨營收 來源:星巴克2024年第二季度財報

國內咖啡市場的競爭越來越激烈,即便「家大業大」如星巴克,在市場的衝擊下也不得不承認,雖然中國門店的數量在增長,但是第二季度的營收數據,不論是環比還是同比,卻都在下滑。

反觀瑞幸咖啡這邊,「二季度市場環境多變,且行業季節性明顯,面對機遇與挑戰,瑞幸咖啡實現了收入的高速增長,利潤也迴歸常態化增長。」瑞幸咖啡董事長兼首席執行官郭謹一表示。

這不禁讓人好奇,咖啡市場如今可謂是捲到冒煙,瑞幸咖啡是如何抵禦市場壓力,獲得穩健增長?

01 快中有穩,迴歸常態化增長

通常來講,一季度是咖啡行業的傳統淡季,二季度則是淡旺季的拐點。季初天氣低温仍在,隨着氣温上升,門店整體杯量會有所改善,但二季度業績依然面臨挑戰。

當然,天氣是一方面,最難應對的還是咖啡界的低價大戰。

據瞭解,在二季度,除了瑞幸咖啡有周周享9.9元的活動,庫迪也開啟了為期三個月的營銷活動,全部飲品9.9元不限量;蜜雪冰城旗下的幸運咖,則以「全場6.6元封頂」登場;就連星巴克都在各大平臺推出優惠券……

然而,面對行業6.6元、9.9元的低價圍剿,瑞幸咖啡2024年第二季度仍實現收入84億元,創下單季營收新高,還實現了8.7億元的淨利潤。其中,自營門店收入為62.77億元人民幣,較2023年同期的44.95億元人民幣增長39.6%;聯營門店收入為18.50億元人民幣,較2023年同期的14.86億元人民幣增長24.5%。

整體來看,2024年上半年瑞幸咖啡總淨收入達146.8億元人民幣,同比增長38%。

在門店拓展方面,瑞幸咖啡保持了穩健拓店的戰略,從追求數量覆蓋到更注重開店質量。截至第二季度末,瑞幸咖啡門店總數達19961家,其中自營門店13056家、聯營門店6905家,總門店數量環比增長7.4%。

雖然拓店速度有所放緩,但瑞幸咖啡同比增長61.8%的月均交易客户數,則說明了瑞幸咖啡的開店質量可觀,在激烈的市場競爭中贏得並留住客户。

而這一點,正是星巴克所期望的。

在第二季度,星巴克全球門店有39477家,比上一季度增加了526家門店,52%為公司運營門店,48%是特許經營門店。其中,中國門店7306家,比上一季度增加了213家。

然而,該季度在全球範圍內的可比同店銷售下滑了3%,拆解來看,平均客單價漲了2%、但單量卻下滑了5%。其中,下滑最為明顯的就是中國市場,中國可比同店銷售下滑了14%,客單價和單量都下滑了7%。

星巴克CEO納思瀚(Laxman Narasimhan)在電話會里也直接表示了對中國市場結果的「不滿意」,不過他補充説:「我們的行動正在產生影響。領先的業務和運營指標正朝着正確的方向發展,這份財務報表可能沒有完全反映出目前的變化,但改善之路將是漫長的。」

可見,在萬店競賽、價格內卷的市場競爭下,即便強大多金如星巴克,其銷量、盈利等數據也均未達到預期,而業績下滑的主要原因就是客户光顧頻率和訂單規模正在減少。

值得一提的是,從營業利潤上看,價格戰對於瑞幸咖啡的影響正在減弱。

在美國會計準則(GAAP)下,二季度,瑞幸咖啡的營業利潤為10.5億元人民幣,營業利潤率回升至12.5%,實現淨利潤8.7億元。其中,自營門店層面營業利潤13.5億元,門店層面的營業利潤率達到21.5%,儘管較上年同期的29.1%有所下降,但明顯好於市場預期。

據業績會上瑞幸咖啡首席財務官安靜透露,產品的平均售價下降是造成這一數據變化的主要原因,但產品銷量增加和門店效率的提升帶來的規模經濟效益抵消了這一下降趨勢。亦有業內人士表示,考慮到行業競爭環境發生了極大的變化,在價格戰圍剿中瑞幸能夠達到雙位數的營業利潤率,已屬難能可貴。

02 四大壁壘,助瑞幸穩住優勢

對於瑞幸咖啡第二季度的業績改善,郭謹一在業績會上進行了系統的解讀。

他認為,第二季度隨着天氣轉暖,季節性負面因素影響減小,瑞幸咖啡也進行了一系列主動調整,包括通過持續拓店,在旺季有效觸達更多消費者;同時瑞幸也對門店結構提前主動佈局,商場及臨街店的單店杯量表現良好,門店整體杯量也呈上升趨勢。此外,瑞幸咖啡通過發揮數字化和規模優勢,在二季度採取了卓有成效的降本增效舉措,這也是利潤實現改善的主要動因。

這里,我們透過短期舉措看其長期戰略。要知道,及時主動的調整固然重要,但前瞻持久的佈局更能奠定長期效應。瑞幸咖啡之所以能在多輪行業洗牌、多次市場波動中保持穩健增長,其實源於其自身積累搭建的品牌壁壘、門店壁壘、供應鏈壁壘以及數字化壁壘。

先來説説品牌壁壘。瑞幸的品牌壁壘可分為「內外」兩方面,對內是「品運合一」的創新模式,對外則是消費者心智的構建。

所謂「品運合一」,是指瑞幸咖啡通過將品牌和用户運營整合在一起,讓用户運營為品牌營銷、產品研發提供穩定的創新方向和流量基礎,品牌則為用户運營提供豐富的產品和內容,從而不斷產生爆款產品和與用户同頻。

在對外的用户心智沉澱上,瑞幸咖啡的產品迭代速度在行業內是有目共睹的。據瞭解,2024年二季度,瑞幸推出了30款新品,包括椰皇拿鐵、檸C美式、輕咖超大杯系列等,其中不乏大量新爆款新品,首創的「輕咖」概念更是拓寬了咖啡的飲用邊界和自身產品線。

同時,瑞幸繼續通過與熱門IP合作營銷引流,比如與LABUBU、玫瑰的故事、大鬧天宮、線條小狗等IP的聯名。在滿足消費者對咖啡的功能性需求的同時,也滿足了消費者對情緒價值、獲得感上的需求,進而煥發出無限的品牌活力。

在門店壁壘上,據品牌官方公眾號消息,瑞幸的第20000家門店位於中關村5號購物廣場,門店以旗艦店形式開出。瑞幸也因此成為國內首個解鎖20000店的咖啡連鎖品牌。

而這2萬家門店,一方面讓瑞幸咖啡率先佔領了大半優質點位,讓產品更加接近消費者,使得瑞幸咖啡在咖啡的下半場競爭中擁有了更強勢的主動權;另一方面,門店的規模及覆蓋點位、密度會在很大程度上影響訂單量及盈利能力。門店規模大、密度高能提升消費體驗,良好的消費體驗會進一步促進消費者復購,從而提高企業利潤率。

接下來是供應鏈壁壘。根據中信證券(SH:600030)的研究,直接採購熟豆的模式,中間環節會多產生20%-30%的溢價,如果能整合生豆和烘焙環節、減少中間渠道,規模上升后成本優勢就會更明顯。

而依託江蘇、福建兩大自動化智慧型烘焙基地,瑞幸咖啡已實現了從生豆處理、咖啡豆烘焙、包裝到倉儲物流等全流程高效自動化生產,並形成年產能超過4.5萬噸的自加工烘焙供應網絡,佔全國咖啡烘焙產能的近30%。另外,瑞幸雲南保山的鮮果處理加工廠也已投入使用。

同時,瑞幸咖啡的供應鏈優勢也延伸到了上游採購。據瞭解,瑞幸生豆採購的範圍包括哥倫比亞、埃塞俄比亞、危地馬拉、中國雲南等全球優質產區,已成為中國最大的咖啡豆進口商。

可以説,通過對供應鏈的深度整合,既保證了原料、產品的品質和長期穩定供應,又提升了對成本的把控能力,這纔是瑞幸咖啡能夠為2萬家門店提供物美價廉的產品的關鍵。

最后是數字化壁壘。瑞幸咖啡通過從上而下貫通數字化核心系統,能夠實現大數據選址、算法驅動供應鏈採購、用户營銷自動化等,不斷為「人、貨、場」三大核心業務板塊賦能:

在「人」方面,瑞幸咖啡基於對客户羣體的深入洞察,從口味、情感等各個方面去融入年輕羣體,讓品牌形象深入人心;

「貨」方面,瑞幸咖啡通過大數據推動產品創新研發,並依託智慧供應鏈平臺,實現從產品、採購、門店訂貨到倉儲配送的業務串聯及協同決策;

「場」方面,則通過一套標準化的門店質量管理運營體系,實現從開店選址、合夥人招募到門店全生命周期的系統化和精細化管理。比如拓展門店時,瑞幸能在數字化系統支持下自動生成門店運算,快速完成施工圖紙。這也是其能快速開出一家門店的密碼。

現如今,隨着咖啡賽道供應鏈日漸成熟,以低價博市場的做法依舊會持續。市場競爭除了追規模,搶市場份額之外,目前也到了比拼內力的關鍵時期。特別是在供應鏈、數字化、品牌營銷能力方面的競爭。

03 戰火升級,還有硬仗要打

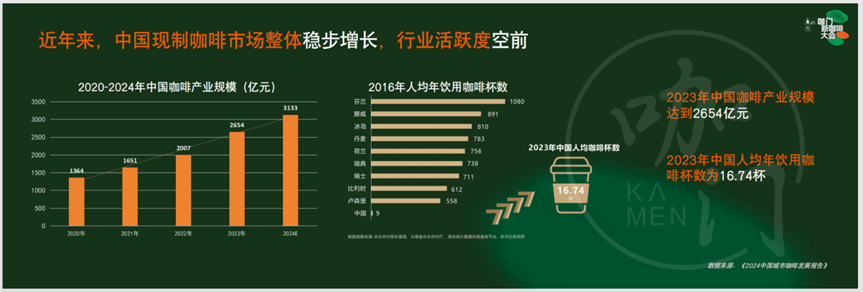

在不久前的2024新咖啡大會上,咖們聯合美團3月22日,美團(3690.HK)發佈了《2024咖啡市場趨勢洞察報告》。報告顯示,中國咖啡的產業規模近3年的年平均複合增長率達到了17.14%,2023年中國咖啡的產業規模已經達到2654億元,預計2024年這個數字會突破3000億元。

前瞻研究院發佈的《2020-2025年中國咖啡行業市場需求與投資規劃分析報告》也顯示,中國咖啡年均增速為15%,而全球咖啡市場平均增速僅為2%。

與此同時,2023年中國人均年飲用咖啡的杯數為16.74杯,儘管相比2016年已翻倍,但和成熟市場的年人均300~400杯相比。還有很大的增量空間。

如此一來,中國咖啡市場對於品牌來説還有很多施展空間,整個行業勢必還將經歷多次洗牌,此時知曉其發展趨勢就顯得尤為重要了。

而這背后,價格戰、營銷戰與口味戰的貼身肉搏還會繼續。對於品牌來説,不跟上這場「燒錢遊戲」容易被淘汰,跟上了財報又不好看。這就要求品牌需通過自身完善的供應鏈、規模化、數字化以及品牌影響力,在總成本上取得競爭優勢,進而反映到消費層面,化作最能打動用户的價格優勢。

基於此來看,瑞幸咖啡通過四大壁壘優勢化「燒錢遊戲」為增長動能的故事,稱得上是行業內不可多得的商業範本。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?