熱門資訊> 正文

羣智諮詢:預計2024年全球DDIC需求顆數約78.7億顆 同比增長約6%

2024-08-05 18:30

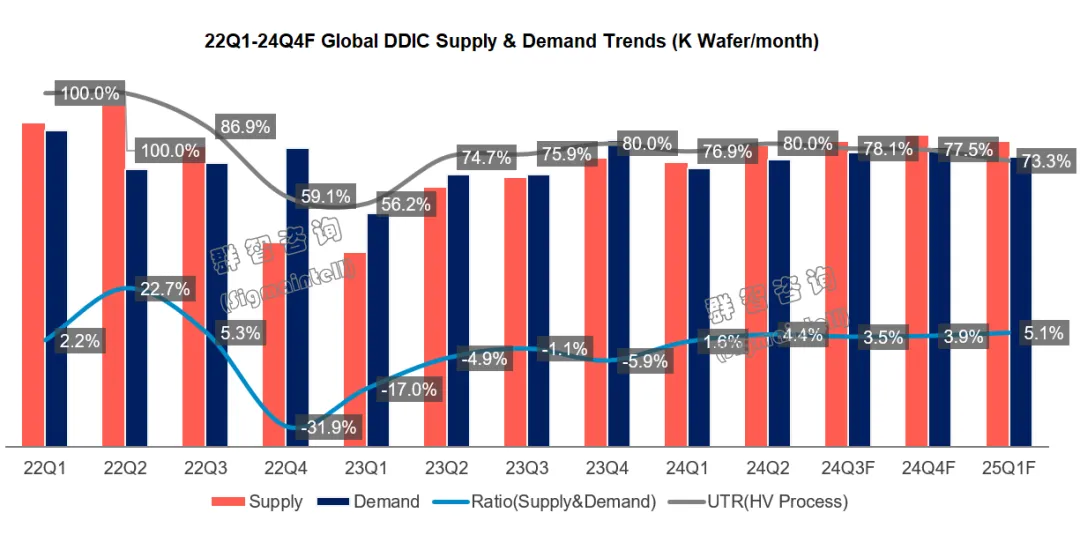

智通財經APP獲悉,羣智諮詢發文稱,2024年顯示驅動芯片(Display Driver IC, DDIC)市場復甦節奏較為平緩,預計2024年全球DDIC需求顆數約78.7億顆,同比增長約6.0%。分季度來看,2024年一季度由於智能手機應用需求相比同期大幅增長、大尺寸DDIC備貨需求提前等因素,全球DDIC出貨量同比增長約16.5%;2024年二-四季度由於下游復甦緩慢及需求前移,預計全球DDIC出貨量同比增長僅2%-3%。

羣智諮詢預計,2024年全球DDIC供需比約3.4%,整體供需趨於平衡。由於下游廠商策略已逐漸轉向按需下單,上游產能利用率恢復較為緩慢,預計2024年晶圓廠高壓制程產能利用率約78.1%。

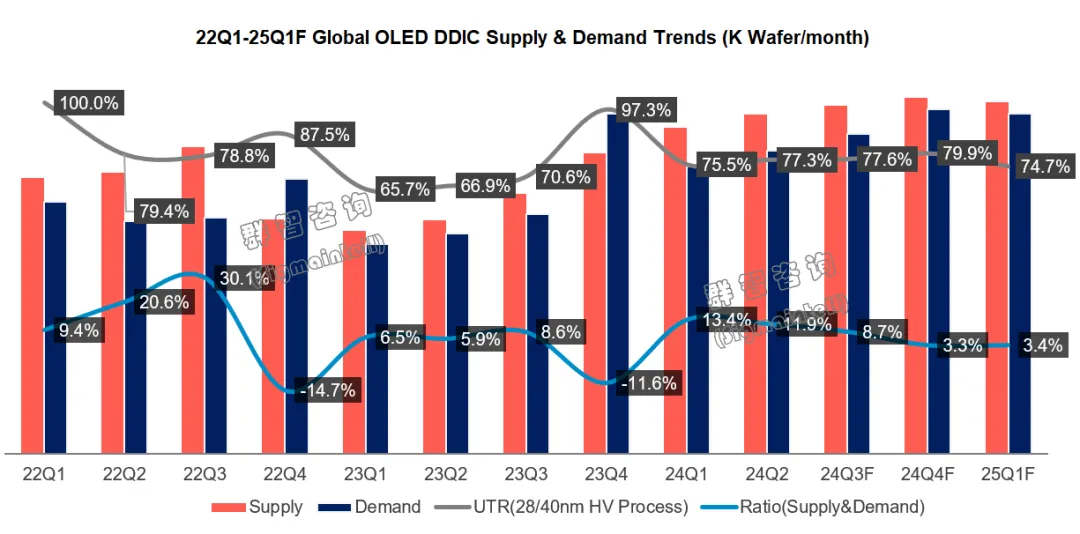

OLED應用方面,由於目前晶圓廠主要擴產的高壓制程節點為28/40nm,產能供應持續增加,供需比相對寬松,此外由於2023年四季度智能手機OLED應用需求增長顯著,2024年上半年設計廠商投片力度有所增加,平均供需比約12.6%,預計2024年下半年需求同比依然有所增長,但下游投片量將小幅回調,平均供需比約5.9%左右。

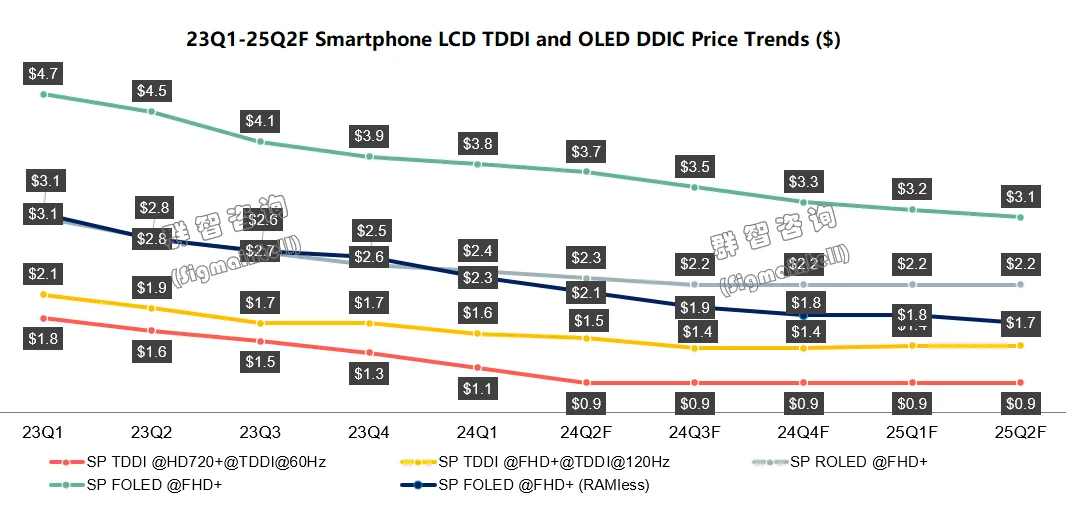

LCD TDDI產能供應短期收緊,價格止跌;大尺寸LCD DDIC及OLED DDIC持續下跌

手機LCD TDDI(觸控與顯示驅動集成)方面,由於2024年初起,由於海外廠商業務調整,以及部分終端備貨需求,CIS(圖像傳感器)代工訂單轉向中國大陸晶圓廠,使得部分代工廠55nm/90nm 製程滿載,對HD/FHD TDDI對應的高壓制程產能形成擠壓,預計將至少持續至24Q4。因此中國大陸晶圓廠預計將從24Q3起對該部分製程代工價格進行調漲,從而遏止LCD TDDI價格的跌勢。但HD TDDI由於設計廠商正在積極推出低成本方案,預計成本上漲將進一步促進低成本方案滲透,均價在24H2將基本持平。FHD TDDI由於終端需求有限,且上游設計廠商庫存水平較高,漲價可能性也較低,24H2價格同樣預計持平。

手機OLED 驅動IC方面,由於上游產能持續開出,設計廠商仍有余力進行價格戰,預計24Q3台系廠商Dual-RAM OLED DDIC價格將降至$3.3-3.5,RAMless OLED DDIC價格將降至$2.1-2.3,中國大陸設計廠商Dual-RAM OLED DDIC約$2.8-3.0水平,而RAMless OLED DDIC報價已跌破2美金,低至$1.8水平報價也已出現。

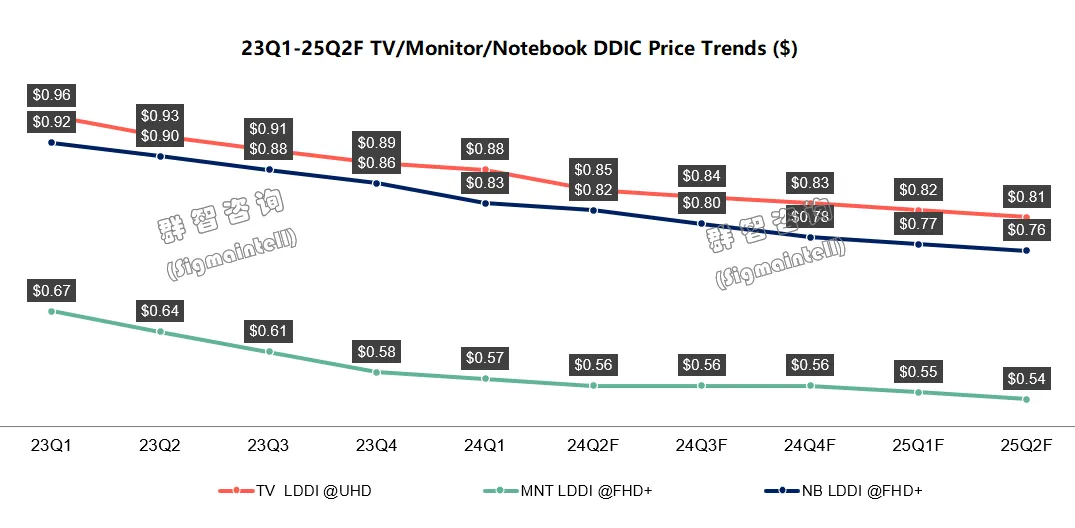

大中尺寸驅動IC方面,24Q2面板廠商仍積極採用控產策略,但由於下游需求依然疲軟,TV/Monitor面板價格漲幅逐漸收斂,設計廠商仍在繼續接收上游降價壓力;而Notebook設計廠商競爭逐漸激烈,中國大陸廠商和臺灣地區廠商持續降價競爭。受上述因素影響,預計24Q3大中尺寸DDIC價格依然維持下滑趨勢。

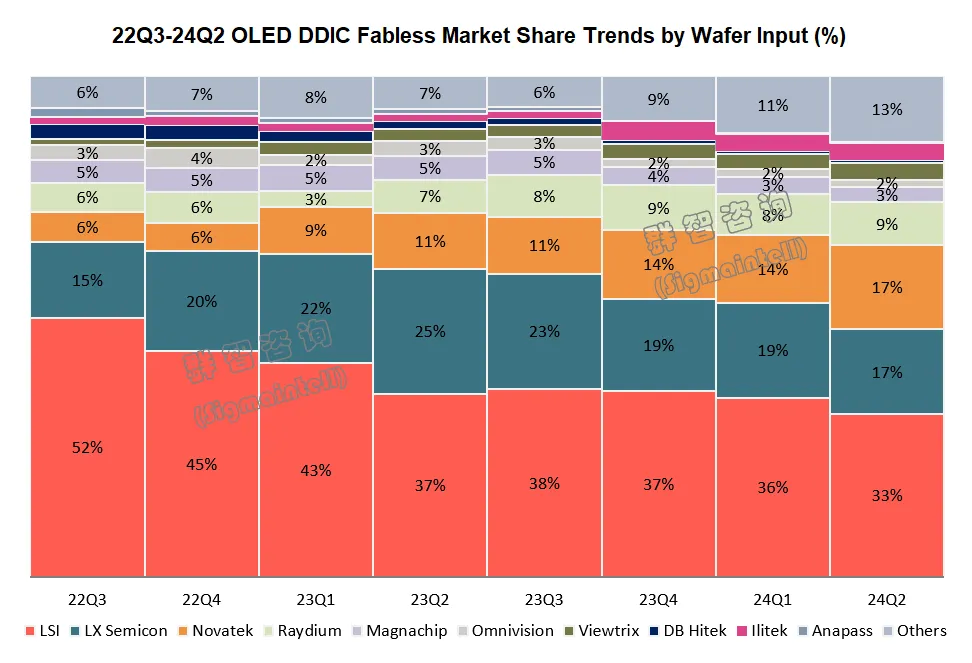

OLED DDIC領域,截至二季度大陸設計公司份額上升到13.8%,同比上升6個百分點。

根據羣智諮詢數據,按投片量口徑,23Q2至24Q2,韓系廠商在全球OLED DDIC市場份額同比下降15.9個百分點,由68.9%下降至53.0%;臺灣地區廠商份額則同比上升11.0個百分點,由19.7%上升至30.8%;中國大陸廠商份額同比上升6.3個百分點,由7.5%上升至13.8%。上述份額變化在中國大陸手機終端市場尤為明顯。

三星LSI由於在三星、蘋果手機中保有OLED DDIC供應地位,其市場份額在長期預計仍將佔據第一位置。但由於2020年起中國大陸終端及面板廠商積極開展合作,臺灣地區設計廠商在OLED DDIC的市場份額得以快速增加,因此三星LSI的市場份額比例持續下降,預計隨着剛性OLED手機需求回升,24H2這一趨勢將有所減弱。

聯詠科技與多數中國大陸面板及終端廠商均建立了OLED DDIC供應關係,在過去8個季度中,其市場份額持續增加。打入蘋果iPhone系列供應鏈后,聯詠的市場份額將進一步增長,預計iPhone系列訂單將在2024年為聯詠貢獻約9%的OLED DDIC出貨量,而2025年起這個比例有望進一步增加。相對地,在中國大陸市場,聯詠則面臨瑞鼎、奕力等廠商的持續追趕,2024年其在中國大陸終端的市場份額預計將小幅度下滑。

中國大陸設計廠商如雲英谷、集創北方、奕斯偉等均已有產品在終端量產,並持續積極爭取更多驗證機會。由於地緣政治等因素影響,終端對於DDIC上游供應鏈穩定性(如晶圓供應)有一定需求,中國大陸設計廠商與本土晶圓廠的合作關係具備一定優勢。而韓系廠商如LX Semicon、Magnachip也開始開展和中國大陸晶圓廠如中芯國際、上海華力等的合作,以爭取中國大陸終端的市場份額。預計未來2-3年內,OLED DDIC市場競爭格局將繼續趨於多元化,而這對於設計廠商而言,也意味着價格競爭將持續存在。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?