熱門資訊> 正文

蘋果谷歌微軟怎樣搞醫療?一文看懂全球科技巨頭的醫療佈局

2024-08-13 09:41

- 蘋果(AAPL) 0

- 谷歌(GOOG) 0

- 谷歌A(GOOGL) 0

今年6月,美國數據智庫CB Insights發佈了一份研究報告,盤點了亞馬遜、谷歌、微軟、英偉達等科技巨頭近年來在醫療領域的佈局情況。

從公司間的收購、合作、許可協議和投資情況來看,2021年1月1日到2024年5月21日,英偉達達成超801筆合作,谷歌達成超352筆合作,亞馬遜達成超222筆合作,微軟達成超100筆合作。

在投入或投資上,目前,英偉達在醫療保健行業的直接和間接收入已經超過10億美元,未來可能會達到數百億美元。在2022年,微軟斥資197億美元收購智能語音公司Nuance,美國大部分的醫院和醫生都在使用Nuance技術。此外,蘋果、亞馬遜、谷歌等科技巨頭這些年均在醫療領域累計投入至少達數十億美金以上。

過去三十年間曾在科技與互聯網領域塑造了無數傳奇的企業們,正在嘗試利用它們擅長的雲、AI以及硬件開發等能力改變醫療領域,科技巨頭們紛紛通過戰略投資、建立合作關係以及產品研發等舉措深入醫療行業之中,佔領這一新的市場高地。

2022年美國整體醫療支出達4.46萬億美元,佔GDP比例為17.3%,為美國提供了11%的就業崗位,市場潛力巨大。

除了積極佈局的美國科技公司,軟銀集團也被醫療市場吸引,近年來陸續投資了多家醫療健康企業。今年6月,軟銀與美國人工智能精準醫療公司Tempus AI共同在日本成立了合資公司Pegasos,提供臨牀測序、患者數據管理和基於實際數據的醫療業務。近日據媒體報道,軟銀又投資了100億美元開展AI相關項目。

於科技巨頭而言,醫療行業是一個有待挖掘的巨大市場,充滿機遇和挑戰,曾在互聯網與IT領域競爭多年的巨頭們,誰也不願意在新賽場上掉隊。

《健聞諮詢》盤點了英偉達、谷歌、亞馬遜、微軟、蘋果這5家科技公司近年來的醫療業務佈局和近期的新進展,以跟進它們在醫療領域的佈局和動態。

英偉達:豪賭AI+醫療

6月28日,英偉達CEO黃仁勛與美國生物技術公司Recursion的聯合創始人兼CEO Chris Gibson進行了一場訪談,討論英偉達在醫療保健領域的定位。

黃仁勛在訪談中指出,英偉達的目標是支持和賦能其他公司和研究者,通過提供先進的技術來推動醫療保健行業的發展,特別是在藥物發現和個性化醫療方面。

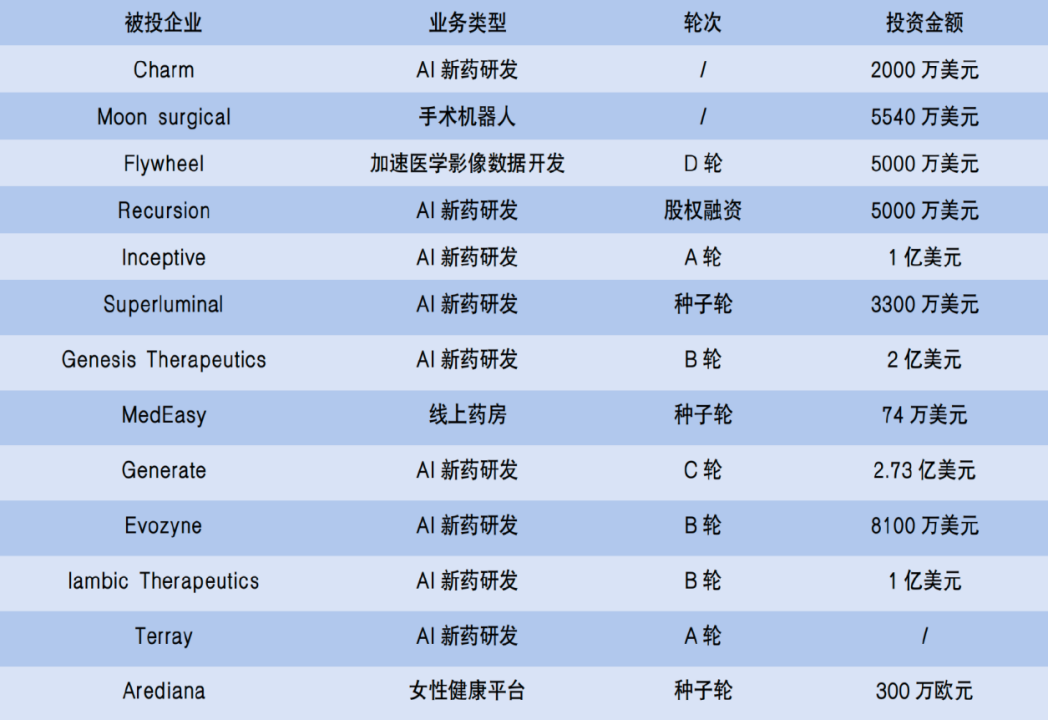

Recursion是英偉達投資的眾多AI藥企之一,2023年度,英偉達在AI製藥領域大舉進軍,一年內投資了10家AI藥企,投資金額最高達2.73億美元。黃仁勛曾不止一次指出,「AI+醫藥」將成為下一個「黃金賽道」。

AI製藥僅僅是英偉達進軍醫療的眾多落點之一,觀察英偉達2023年以來的投資事件,除佔比最多的AI製藥外,手術機器人、醫學影像、健康管理平臺等方向均有佈局。

在醫療健康投資頻率驟降的寒冬,投資機構們紛紛收手之時,英偉達卻高歌猛進,通過投資不斷完善自身技術生態系統,拓寬在醫療領域的商業版圖。

作為基礎硬件設備的供應商,英偉達要不斷發掘出更多需要持續的強大算力支撐的下游行業,才能撐起他們上游的業務量,在AI+醫療領域中,許多場景都值得挖掘。隨着英偉達在行業內的滲透率不斷提升,未來打開的將是一片數十億甚至上百億美元的巨大市場。

以英偉達對Recursion的投資為例,彼時與投資消息一同發佈的還有兩家公司的合作:Recursion計劃利用英偉達龐大的專有生物和化學數據集(超過23PB和3萬億個可搜索基因和化合物關係)來加速NVIDIA DGX雲上基礎模型的訓練,以便在英偉達的雲服務BioNeMo上獲得可能的商業許可/發佈。

英偉達投給Recursion的錢,轉了一圈又以數據費用和服務費的形式回到自己手上。

同時,英偉達也不斷拓展醫療領域的服務內容。除了此前推出的開源人工智能藥物發現工具的應用商店BioNemo、醫療設備人工智能計算平臺NVIDIA Clara™ Holoscan外,在今年3月舉辦的英偉達2024GTC大會上,英偉達又推出了25個醫療場景微服務(NIM),覆蓋藥物發現、醫療技術(MedTech)和數字健康等多個領域。

英偉達旗下智慧醫院技術平臺的佈局也逐步成型,AI輔助診斷成像、AI機器人微創手術和患者居家監護軟件設備等產品已經融入其中,還投資了一家AI醫院Artisight。

英偉達醫療保健副總裁Kimberly Powell曾在英偉達2024GTC大會上指出,藥物發現、醫療技術和下一代數字健康三個領域有重大增長機會。目前,英偉達在醫療保健行業的直接和間接收入已經超過10億美元,未來可能會達到數百億美元。諾和諾德、強生醫療、GE醫療等眾多醫療健康領域的頭部公司都在使用英偉達的AI服務。

在6月那場與Recursion的對話中,黃仁勛談及英偉達對醫療保健的整體戰略時曾表示:「英偉達不具備也不尋求擁有某個特定領域的專業知識,但可以成為該特定領域中的企業的優秀合作伙伴。」正如黃仁勛所言,英偉達正在受到越來越多醫療企業的青睞。

谷歌:醫療業務幾度折戟,探索AI健康領域的「青黴素」

在今年6月舉辦的HLTH Europe 2024會議上,谷歌首席健康官Karen DeSalvo向記者分享了谷歌目前的最新佈局——正在開發數字平臺,與醫療服務提供商建立合作,推廣疾病預防。其中,生成式人工智能(AI)模型是這項工作的關鍵部分。

DeSalvo在會上表示,儘管創新技術帶來了希望,「但我不希望大家認為,僅僅通過建立一個生成式AI模型,我們就能治癒所有的健康問題和疾病。」生成式AI模型只是眾多工具之一。

谷歌是最早進行醫療佈局的科技企業之一,早在2006年就曾成立谷歌健康部門,最初旨在個人健康記錄服務,以便聯結醫生、醫院和藥房。因市場拓展未達預期,該項目於2012年停止運行。

2018年,谷歌再度成立健康部門Google Health,將搜索、雲、谷歌大腦等業務的醫療板塊,DeepMind的健康部門,以及Steamers團隊統一納入Google Health,此外還整合了Calico的抗衰類技術。David Feinberg空降出任CEO,負責重組事宜。

Karen DeSalvo 2019年加入谷歌擔任首席健康官時,便是向David Feinberg匯報工作。然而僅僅3年之后,David Feinberg離職,Google Health再次解散。

谷歌健康二度解散后,谷歌在醫療健康領域的佈局依舊持續進行。

一方面,谷歌通過風險投資部門Google Ventures(GV)押注生物科技,先后投資了晶泰科技、LifeMine Therapeutics、Seismic Therapeutic等公司,覆蓋藥物發現、臨牀研究、健康管理等諸多方向,以擴大公司在醫療領域的影響力。

另一方面,谷歌基推出了多款針對醫療場景的生成式AI產品,包括生成式AI電子健康記錄(EHR)文檔、醫療合同管理、放射學AI圖像增強、基因治療、住院患者監測等場景。

在醫療這條賽道,谷歌的雲平臺承載了十分核心的任務,谷歌在其雲平臺上建立獨立的供應商生態系統,上述各類生成式AI產品都是在此基礎上推出,為政府、醫療系統和科學家提供醫療健康相關服務。

此外,谷歌旗下的搜索引擎、YouTube等C端產品也針對個人用戶提供醫療健康信息科普,據谷歌首席臨牀官Michael Howell博士介紹,YouTube渠道每年有數十億人觀看健康視頻。

進入2024年,谷歌的醫療健康業務取得了許多新進展。4月,與拜耳達成合作,利用谷歌的生成式AI等技術,圍繞醫學影像AI軟件產品進行開發;5月,推出蛋白質結構預測模型AlphaFold 3、多模態醫學大模型 Med-Gemini;近期谷歌又在Gemini模型的基礎之上,微調出了專用於個人健康的大語言模型PH-LLM,為個人用戶提供醫療諮詢服務。

Karen DeSalvo曾表示,健康領域的AI可能會像1928年青黴素的發現一樣,在全球範圍內改變醫療狀況。

爲了進軍醫療健康領域,谷歌在近二十年的時間里多次調整戰略方向,投入了數十億美元的資金,橫跨諸多方向,但仍舊面臨着激烈的競爭。

此前,谷歌曾打造過血糖感應隱形眼鏡、癌症檢測藥丸、用於手術的谷歌眼鏡,以及如今已經進入「谷歌墓地」(指被谷歌砍掉的項目)的一系列項目,最終都未能取得成功,這也引發了業內對谷歌醫療項目持久性的擔憂。

如今,谷歌正急需一場勝利突破價醫療健康行業這一陣地,AI能成為這把利刃嗎?

亞馬遜:藥房業務增長迅速,虧損預計將收窄

7月30日,有媒體披露了亞馬遜的一份內部文件,其中指出亞馬遜預計其醫療保健業務在2024年將虧損10.8億美元,相比2023年度12.8億美元的虧損,這一預測數字有所改善,符合亞馬遜此前制定的醫療部門需要減少1億美元成本的目標。

與此同時,醫療保健業務的營收增長十分迅速,據亞馬遜去年12月的預測數據,公司2024年整體醫療保健收入將增長28%,達到31.6億美元,這主要歸功於亞馬遜藥房,預計2024年銷售額將達到18.1億美元。亞馬遜健康服務高級副總裁Neil Lindsay曾在去年第四季度財報電話會議上指出,亞馬遜藥房業務增長非常快。

電商起家的亞馬遜對藥房業務的佈局由來已久,早在2000年就曾嘗試切入醫藥電商賽道。彼時,亞馬遜計劃通過投資美國在線醫藥零售商Drugstore.com,將自身業務擴展到藥房領域,但由於監管問題未能成功,此后便是長達二十年的停滯期。

直到十幾年后,亞馬遜通過兩起重要的收購案——2018年收購在線藥房PillPack、2022年醫療保健服務公司One Medical,分別入局醫藥電商與醫療服務領域。

通過收購PillPack,亞馬遜獲得了美國50個州的郵寄藥品許可證、藥房軟件、配送中心等資產,並在此基礎上推出了自己的線上藥店AmazonPharmacy,為用户提供處方藥的訂購和送貨上門服務。

而斥資39億美元收購One Medical后,亞馬遜開始強力地推動線下醫療服務與線上互聯網醫療的融合。

同時,亞馬遜也開始將醫療服務與其會員體系相結合,先是通過AmazonPharmacy推出了面向亞馬遜Prime會員的RxPass服務,使Prime會員每月多支付5美元,即可定期免郵費收到針對80多種常見疾病的50多種仿製藥;去年年底,One Medical的醫療服務也以每月9美元/每年99美元的價格向Prime會員開放,為其提供互聯網問診服務。

今年6月,亞馬遜又宣佈將旗下遠程醫療平臺Amazon Clinic合併到One Medical中,使其成為One Medical旗下的簡化平臺。

在保險業務方面,亞馬遜曾聯合摩根大通和伯克希爾·哈撒韋成立醫療保險公司Haven,但由於客源單一等問題,僅僅三年后公司便由於經營不善宣佈倒閉。

在醫療保健領域持續的投入也為亞馬遜帶來了成本上的壓力,2023年度,亞馬遜醫療保健業務虧損12.8億美元。根據亞馬遜2023年12月的預測,旗下核心的兩大業務One Medica與Amazon Pharmacy在2024年度將持續虧損,預計將分別虧損5.06億美元和4.2億美元。

2024年2月初,亞馬遜便開啟了新一輪的裁員,AmazonPharmacy與One Medical部門裁撤員工數百人。

除醫藥電商與互聯網問診等C端業務外,亞馬遜雲在生物製藥、基因測序和醫療保健等領域也各有佈局,推出了自然語言處理(NLP)服務、醫療成像服務等解決方案,與谷歌雲形成競爭態勢。飛利浦、美國NIH以及中國的和鯨科技、新世紀醫療等公司都是亞馬遜雲的客户。

同樣是電商出身,從亞馬遜與國內的阿里、京東在醫療健康領域的發展路徑不難看出相似之處,例如都是從醫藥電商業務切入醫療賽道,繼而拓展互聯網診療業務等等。在中美兩國不同的醫療服務體系與社會保障制度之下,幾家公司的互聯網醫療業務也走上了不同的方向。

微軟:面向B端,專注於雲計算、AI以及醫療數據整合

在今年3月舉辦的HIMSS24大會上,微軟宣佈了一項新的計劃:將與杜克健康中心、約翰霍普金斯醫學院、麻省總醫院等16家美國知名醫療系統合作,共同推出一項名為「TRAIN」的計劃,以提高醫療保健領域新型AI 功能的質量和可信度。

微軟全球首席醫療官David Rhew表示,通過合作,TRAIN成員旨在建立負責任的AI運營的最佳實踐,幫助改善患者的治療結果和安全性,同時培養對醫療保健AI的信任。

在眾多跨行做醫療的國際科技巨頭之中,微軟並不是最為知名的企業,相比於C端醫療業務眾多的亞馬遜和谷歌,以及這兩年在醫療投資領域風生水起的英偉達,微軟的佈局則略顯低調。

早在1999年,微軟憑藉投資健康信息網站WebMD進入醫療健康領域,此后先后收購了相繼收購醫療數據庫軟件Azyxxi、健康信息搜索引擎Medstory、醫療保健軟件廠商Sentillion等公司。

進入AI時代,微軟推出Healthcare NExT,由微軟全球資深副總裁Peter Lee負責,嘗試通過人工智能和雲計算加速醫療行業創新,賦能開創性的研究和產品發展,幫助全球的醫療保健提供商、生物技術公司和組織利用人工智能和雲實現創新。

就此,微軟確立了利用公司在AI和雲方面的優勢,佔據行業領先地位的大方向。

但諸多佈局之中,最廣受關注的還要數2022年斥資197億美元收購智能語音公司Nuance,摺合人民幣超千億元。這是微軟當時的第二大收購案,收購額僅次於260億美元的LinkedIn。

Nuance曾為iPhone的語音助手Siri提供AI支持,后來轉向為醫療保健等特定市場提供語音識別技術支持,例如通過AI智能識別醫生與患者的對話,然后將數據輸入到電子病歷中自動創建臨牀記錄,由此提升醫生的診斷效率。

在被微軟收購的前一年,Nuance的醫療保健業務增長了37%。當時美國55%以上的醫生、75%的放射科醫生和77%的醫院,都在使用Nuance技術。

美國諮詢公司Gartner的一位分析師Gregg Pessin介紹,此次收購為微軟提供了「進入醫療行業的切入點,以及已經在使用這類產品的龐大客户羣體。」

如今Nuance的AI解決方案已經被全球77%的醫院和1萬家醫療保健組織使用,每年覆蓋3億個患者。

微軟的醫療健康佈局一直以B端為主,在ChatGPT還未出世的2019年,就與當時尚無名氣的OpenAI達成合作,此后交易額陸續上漲至上百億美元。

GPT-4問世之后,微軟將其添加到Nuance的Dragon Ambient Intelligence (DAX)平臺中,目前已經在美國許多醫院內得到應用。

藉助收購Nuance、與OpenAI合作這兩筆交易,微軟順利在AI+醫療賽道站穩腳跟,佈局逐漸加速。

2023年,微軟與美國最大的電子健康記錄供應商Epic Systems達成合作,將微軟的生成式AI技術集成到Epic Systems的電子健康記錄軟件中。數月后,雙方又宣佈加深合作,Epic將把DAX平臺集成到其原生的Epic Hyperdrive平臺和Haiku移動應用中,與微軟雲服務的結合更深一步。

儘管在B端有過數次大手筆交易,但實際上微軟近年來在醫療健康領域的佈局整體趨於謹慎,此前微軟曾有數個相關項目流產——如2017年,微軟停止了健身可穿戴設備的生產;2019年,在線個人健康記錄系統HealthVault停運。

如今,微軟在醫療領域的佈局專注於雲計算、AI以及醫療數據整合,在AI時代或許將迎來新的發展契機

蘋果:鍾情To C,持續投入可穿戴設備

自2024年開年以來,蘋果公司的整體進展不算順利,iPhone在中國市場的銷量出現大幅下滑、整體業績表現不佳,市值也一度被微軟反超。但在醫療保健領域,上半年蘋果卻取得了新的進展。

今年6月,Apple Watch中記錄心率不齊的一項功能獲得美國食品藥品管理局(FDA)認可,宣佈該功能可用於臨牀研究,以評估房顫負擔。這項功能也成爲了美國FDA醫療器械開發工具(MDDT)計劃中首個合格的數字健康產品。

與微軟競爭了數十年的蘋果,在進入醫療健康領域之后,選擇了和微軟完全不同的道路。微軟幾乎放棄了可穿戴設備的佈局,而蘋果卻持續不斷在Apple Watch等個人終端的醫療健康功能上進行投入。

從十年前的2014年,蘋果發佈第一款Apple Watch之時,就為其配備了用於心率檢測的傳感器,此后經過數次產品迭代,整合的健康功能也越來越完善,其中幾款獲得了FDA和我國國家藥品監督管理局醫療器械審批。據蘋果方面消息,在2024年發佈的新品中,還將配備血壓監測和睡眠呼吸暫停檢測的新功能。

除Apple Watch之外,AirPods和iPhone也具備健康監測與數據收集的功能,使用户一站式訪問。繼而通過與電子病歷(EMR)系統的集成,將這些數據從Apple設備無縫共享到EMR並供醫生查看,以幫助用户實現健康護理。

同時,蘋果自2016年起陸續收購了多家健康數據管理、睡眠監測設備等公司,不斷加深在可穿戴健康設備方向的佈局。

但蘋果在醫療健康領域的整體步伐卻較為緩慢,還曾遭遇人事危機。

2019年至2021年間,蘋果健康團隊大量員工出走,商業發展總監Warris Bokhari、AC Wellness公司負責人Brian Ellis也接連離職。據媒體報道,其原因可能在於內部員工在公司醫療健康業務發展方向上的分歧。

一些成員認為,蘋果公司應該追求更加雄心勃勃的針對少數人的醫療項目,比如醫療設備、遠程醫療、醫療支付等。但蘋果健康團隊的業務多年卻只聚焦面向廣大用户的健康和預防等功能。

此次人事動盪之后,蘋果開始如員工期待那般開始探索針對少數人的項目,先是透露將在2024年推出健康險業務,又發佈了新款醫療產品Apple Vision Pro,該產品搭載西門子的程序后,可以幫助醫生查看全息人體圖。今年以來,在國內已有吉大三院、北京大學人民醫院兩家醫院將這款產品應用在臨牀手術中。

雖然相較於其他幾家科技巨頭,蘋果切入醫療市場的時間最晚,但其在醫療健康領域的野心卻並不弱於他者,蘋果CEO Tim Cook曾在一次會議上表態,「未來人們回首往事時會説,蘋果對世界最大的貢獻是醫療保健。」

推薦文章

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半