原創精選> 正文

大揭祕!騰訊Q2盈利狂飆,關鍵業務復甦透露啥信號?

2024-08-15 18:34

編者按:騰訊Q2降本增效,毛利同比增長21%;遊戲業務重回「C位」,視頻號商業化加速;大摩等多家機構唱多其遊戲業務前景。

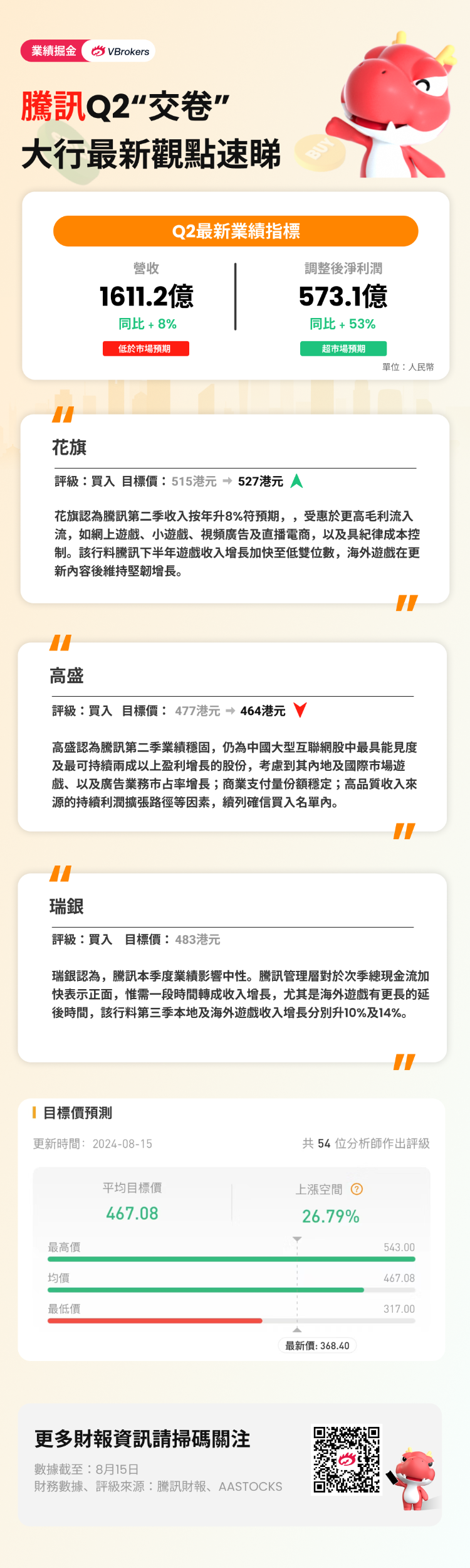

騰訊控股 $00700.HK / $TCEHY 於8月14日披露了2024年第二季度業績,Q2實現了超1600億元的營收,同比增長8%;非國際財報準則下淨利潤573.13億元,同比增長53%,令騰訊連續兩個季度淨利潤增長超50%。

儘管收入高增速時代已過去,但騰訊在本季度毛利的同比增長卻達到了21%,從去年同期的49%提升至56%,這一顯著的提升得益於國內遊戲、視頻號廣告、小遊戲平臺服務費以及視頻號商家技術服務費等高毛利率業務的強勁增長。在營收增長有限的情況下,毛利的提升反映了騰訊在降低成本和提高效率方面取得了顯著成效。

截至8月15日收盤,騰訊下跌1.44%,收於368.4港元;南下資金淨買入8.37億港元。

相關機會:騰訊主連 $TCHmain.HK 、騰訊音樂 $TME 、網易-S $09999.HK 、心動公司$02400.HK 、創夢天地 $01119.HK 、閲文集團 $00772.HK 。

本土市場遊戲收入復甦,國際市場遊戲收入強勁增長

增值服務收入是騰訊的核心收入來源之一,遊戲業務表現尤為亮眼。本土市場遊戲收入達到了346億元人民幣,增幅為9%。國際市場遊戲收入增長至139億元人民幣,同樣實現了9%的增長。這表明騰訊的核心遊戲業務正在回暖。

在國內市場,經歷了之前的負增長或低個位數增長之后,本季度遊戲收入實現了9%的同比增長,成為騰訊遊戲業務的一大亮點。這主要歸功於《王者榮耀》和《和平精英》等熱門遊戲的用户活躍度提升,以及諸如《地下城與勇士:起源》等新遊戲的成功上線。

國際市場的遊戲收入增長為騰訊的遊戲業務注入了強勁動力。這一增長主要得益於《爆裂小隊》《荒野亂鬥》等Supercell遊戲人氣提升,以及《PUBG MOBILE》的出色表現。

騰訊管理層在業績會議上指出,儘管第二季度遊戲業務表現強勁,但仍需注意到近年來遊戲行業面臨的嚴峻挑戰。一方面,推出成功的新遊戲變得愈發困難,需要達到極高的質量標準或提供獨特遊戲體驗以滿足玩家的期待。另一方面,則是要確保現有遊戲IP的持續發展,通過不斷創新來吸引和留住用户。

管理層還強調,雖然遊戲行業擁有巨大潛力,但其發展具有周期性特點,若缺乏足夠的創新或新內容供給,則可能面臨行業低谷。

視頻號用户增長及商業化潛力顯著

微信及其國際版WeChat的月活躍用户總數已經攀升至13.71億。作為微信生態系統的關鍵組成部分,騰訊視頻號在用户增長、商業化和廣告收入方面展現出顯著的增長潛力。

據財報顯示,騰訊網絡廣告業務在2024年二季度實現298.71億元,同比增長19%,這主要受視頻號及長視頻的營收增長驅動。

隨着用户總使用時長的增加,視頻號對於網絡廣告業務的貢獻日漸顯著,並成為本季度調整后淨利潤增長的重要因素,預計將成為僅次於朋友圈的第二大廣告收益來源。

視頻號在電商領域的潛力同樣不可忽視。其GMV(商品交易總額)相比上一年實現了三倍的增長,達到3200億元人民幣,充分展示了其在電商領域的廣闊前景和發展潛力。

騰訊混元大模型性能顯著提升

據財報顯示,第二季度研發支出達172.77億元人民幣,同比增長8%,顯示出騰訊在AI領域的持續投入和重視。其中,騰訊混元大模型能力得到顯著升級,總體性能相比上一代提升了50%。

騰訊的AI大模型業務在Q2實現了顯著增長,成為推動公司營收增長的新動力,特別是網絡廣告收入和視頻號商家技術服務費的增長方面體現出巨大潛力。具體來看,騰訊的網絡廣告業務實現了19%的同比增長,達到298.71億元人民幣。

在企業服務領域,AI大模型的應用顯著提升了SaaS和PaaS產品的智能化水平和用户體驗,推動了騰訊的企業服務業務收入實現十幾個百分點的增長,毛利進一步改善。

騰訊首席戰略官詹姆斯·米歇爾在業績會上表示,由於較高邊際效益的貢獻增加以及效率提高,企業微信的商家越來越願意為先進的溝通功能付費,如客服羣聊,企業微信的收入也相應地同比大幅增長。

對於未來,騰訊董事會主席兼首席執行官馬化騰表示,將持續投資於平臺和包括AI在內的技術。

多數大行看好騰訊的增長前景和盈利能力

摩根士丹利預計騰訊第三季度收入將同比增長7%,運營利潤預計增長19%。儘管宏觀環境影響廣告和金融科技業務,但遊戲業務的強勁增長,特別是國際和本土市場的兩位數增長,將支撐整體業績。廣告業務也預計有15%的同比增長。儘管下調了2024至2026年的收入預測,但淨利潤預測上調了2%至6%。因此,摩根士丹利建議增持騰訊,目標價450港元,並預計公司將完成超1000億元的股票回購。

高盛認為騰訊第二季度的業績表現穩固,仍然是中國大型互聯網股中最具有可見性和可持續性,能夠實現兩成以上盈利增長的股票之一。這一觀點基於遊戲、視頻號、財富管理和軟件即服務(SaaS)等領域的收入增長加速或保持強勁,這在很大程度上抵消了宏觀經濟環境導致的移動廣告、媒體廣告以及金融科技與商業支付領域的疲軟,並且這得益於公司的高效執行力。高盛對騰訊的基本面持積極態度,維持「買入」評級,目標價從477港元下調至464港元。

摩根大通指出,騰訊去年第四季度宣佈的重振本土遊戲收入的戰略在第二季度已見成效。遊戲收入同比增長加速至9%,扭轉了此前的下跌趨勢。遞延收入同比增長15%,為2021年第一季度以來最快增速,受益於《地下城與勇士》手遊的成功推出及經典遊戲如《火影忍者》手遊和《和平精英》的重振。儘管宏觀環境帶來挑戰,但預計騰訊下半年及明年的調整后經營利潤將分別實現兩到三成及兩成的增長。因此,摩根大通繼續將騰訊視為行業首選,維持「增持」評級及480港元的目標價。

花旗指,騰訊第二季度收入同比增長8%,毛利、經營利潤和調整后淨利潤分別增長21%、27%和53%,主要得益於高毛利業務如在線遊戲、小程序、視頻廣告和直播電商的增長,以及有效的成本控制。本土遊戲業務同比增長9%,得益於《地下城與勇士》、《特戰英豪》等遊戲的強勁表現。花旗預計下半年騰訊遊戲業務將實現低雙位數增長,海外遊戲業務在內容更新后將保持增長。儘管宏觀經濟逆風可能影響電商盈利能力,但騰訊對廣告變現持樂觀態度。花旗將騰訊目標價上調至527港元,維持"買入"評級,認為騰訊是行業首選。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。