熱門資訊> 正文

中金:先進產能促出口,落后產能待退出

2024-08-16 08:34

本文來自格隆匯專欄:中金研究,作者:鄭宇馳 張文朗

摘要

需求偏弱背景下,主要經濟體工業產能利用率皆有所下行。中國供給能力上升幅度高於其他主要經濟體,新增的更多是優質產能。中國供給能力提升背后,至少包含了三層含義。一是由於新增產能大概率較現有產能更為先進,因此支撐了中國出口質量的不斷提升。二是供給能力提升滿足了多樣化需求,提升了出口品類和地區的多樣性。三是產業鏈規模優勢也進一步顯現。

新的優質供給能力提升的同時,部分落后產能也待退出。2024年7月30日政治局會議[1]進一步提出「強化市場優勝劣汰機制,暢通落后低效產能退出渠道」以及「完善產權保護、市場準入、破產退出等市場經濟基礎制度」。近年來規模以上工業企業虧損佔比和單位數同比呈現背離走勢。日本20世紀90年代出現過落后產能退出緩慢的問題,政策從供給側推動債務重組以加快落后產能退出。而外需的改善最終推動日本供需再平衡。

全球供需不平衡

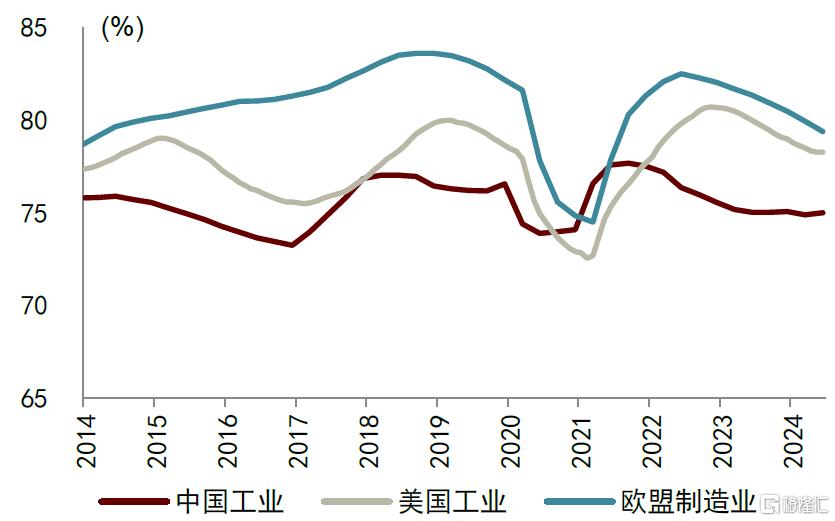

需求偏弱背景下,主要經濟體工業產能利用率皆有所下行。截至2024年二季度,中國、美國、歐盟的工業產能利用率較前期高點皆有所下行,可見全球需求的周期性因素使得全球工業產能利用率呈現一定同步走勢。而2024年二季度中國工業產能利用率為74.9%,與2013-2019年同期平均值的差距為-0.5ppt,較2024年一季度的-1.5ppt有所收窄。另一方面,全球主要經濟體出口價格指數也大多從高點有所回落,側面反映了全球製造業需求的周期性回落。

圖表1:中美歐工業產能利用率(MA12)

資料來源:Wind,中金公司研究部

圖表2:出口價格指數

資料來源:CPB,中金公司研究部

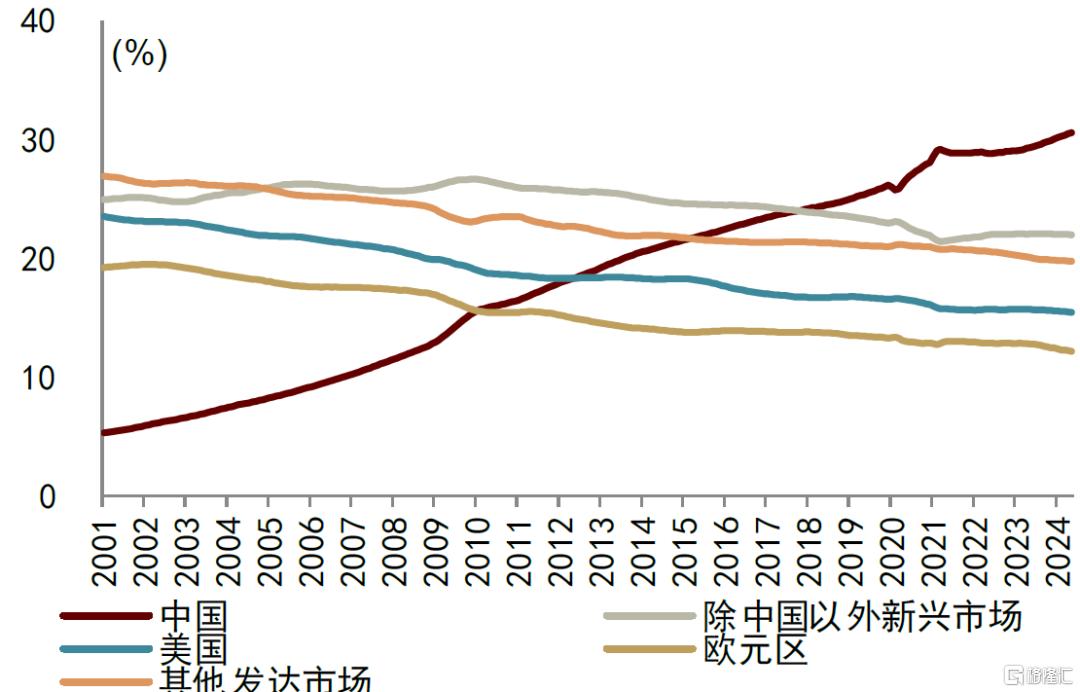

中國供給能力上升幅度高於其他主要經濟體。截至2024年5月,滾動12個月的中國工業產出佔GDP比重為30.6%,高於其他主要經濟體。由工業生產指數和產能利用率反推的工業產能同比增速也顯示,中國要顯著高於美國和歐盟。

圖表3:工業產出佔全球比重(MA12)

注:截至2024年5月資料來源:CPB,中金公司研究部

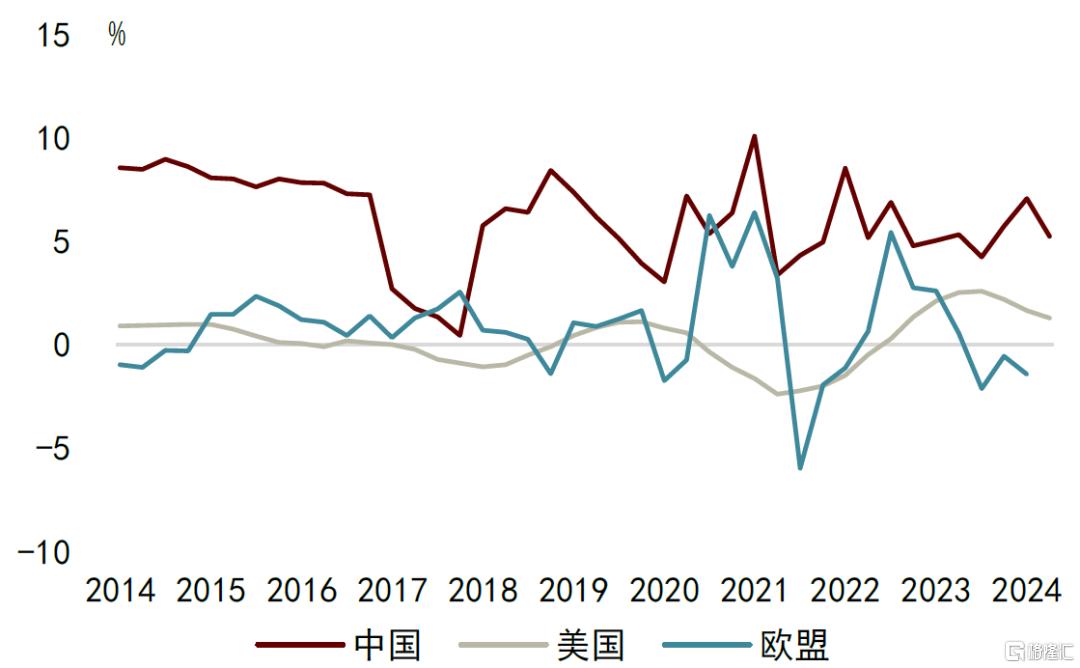

圖表4:中美歐工業產能同比

注:截至2024年二季度資料來源:Wind,中金公司研究部

出口供給提質

我們認為,中國大陸供給能力提升背后,至少包含了三層含義。一是由於新增產能大概率較現有產能更為先進,因此支撐了中國大陸出口質量的不斷提升。二是供給能力提升滿足了多樣化需求,提升了出口品類和地區的多樣性。三是產業鏈規模優勢也進一步顯現。

出口質量不斷提升

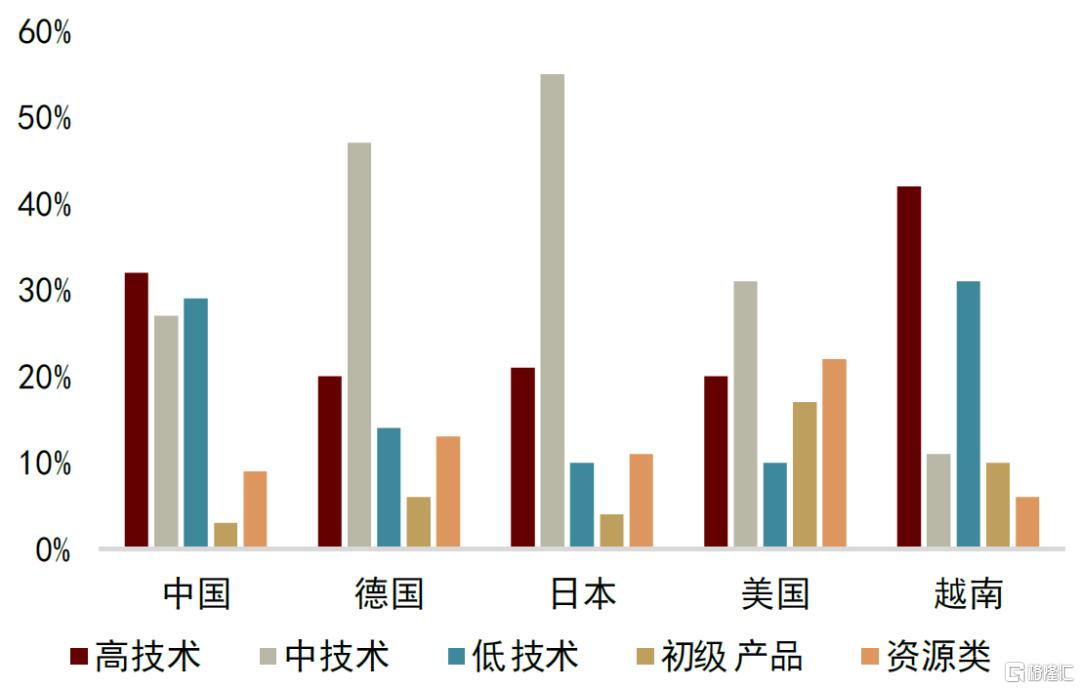

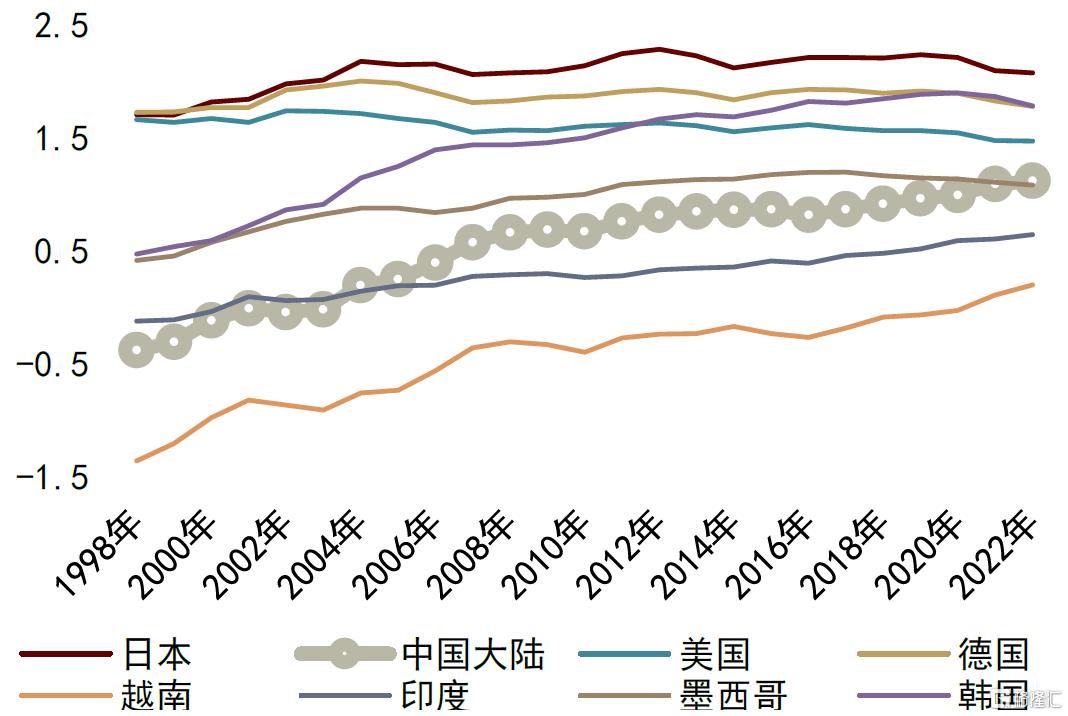

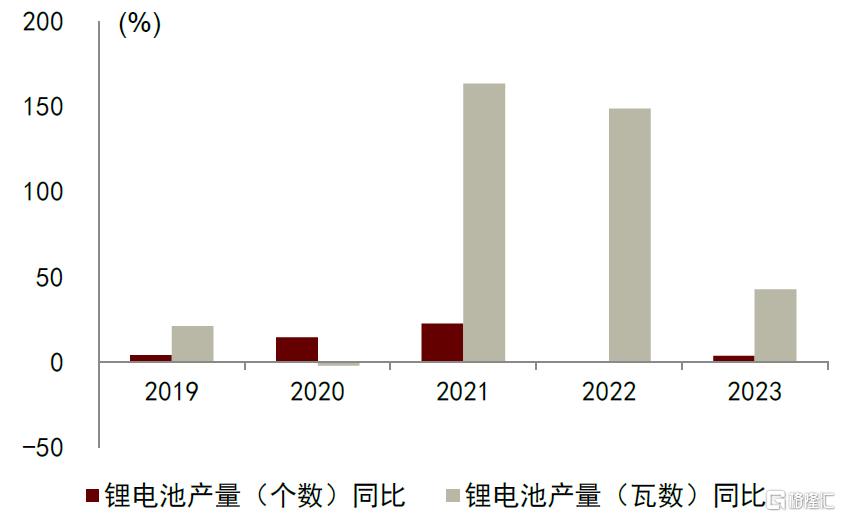

中國大陸出口產品質量提升且處於上升趨勢中。從出口產品分類來看,2023年中國大陸出口高技術產品佔比32%,高於德國(20%)、日本(21%)、美國(20%),僅低於越南(42%),當然背后可能部分也有全球產業鏈分工的因素存在。而從ECI(Economic Complexity Index,經濟複雜性指數[2])來看,中國大陸也由1998年的-0.38上升到了2022年的1.08,排名也由1998年的59位上升到了2022年的22位,在主要經濟體中,雖然仍然低於日本、德國、美國等發達經濟體,但是高於墨西哥、越南、印度等新興市場經濟體。以鋰電池為例,近年來中國大陸鋰電池產量的個數增速遠低於瓦數增速,顯示代表產品質量的鋰電池單位瓦數快速上升。

圖表5:2023年部分經濟體出口結構

注:採用Lall( 2000)的產品分類方法歸類資料來源:WITS,中金公司研究部

圖表6:ECI(Economic Complexity Index,經濟複雜性指數)

資料來源:OEC,中金公司研究部

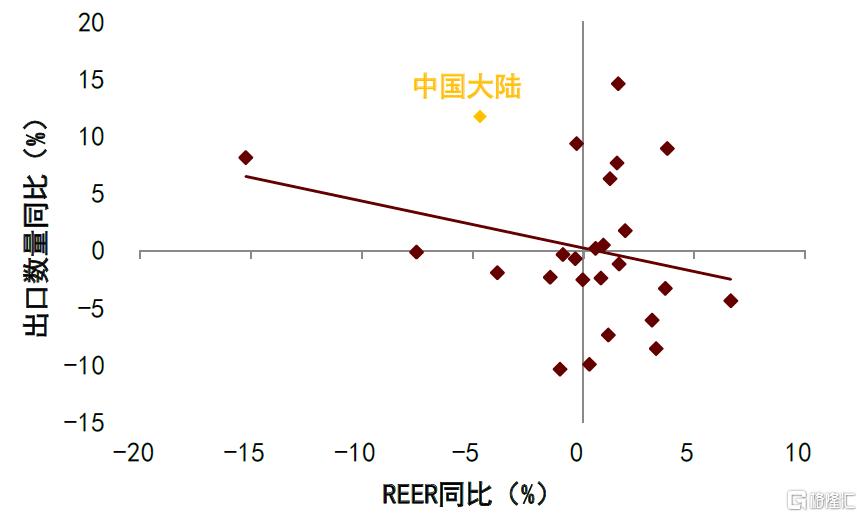

從世界平均水平來看,隨着出口產品價格(實際有效匯率)下降,出口數量將上升。但即使同樣的價格水平下,由於質量提升更多,中國大陸出口產品更易受到海外消費者的青睞。

圖表7:中國大陸鋰電池產量同比

資料來源:Wind,中金公司研究部

圖表8:2024Q1的REER與出口數量同比

資料來源:WTO,RIETI,中金公司研究部

出口多樣化

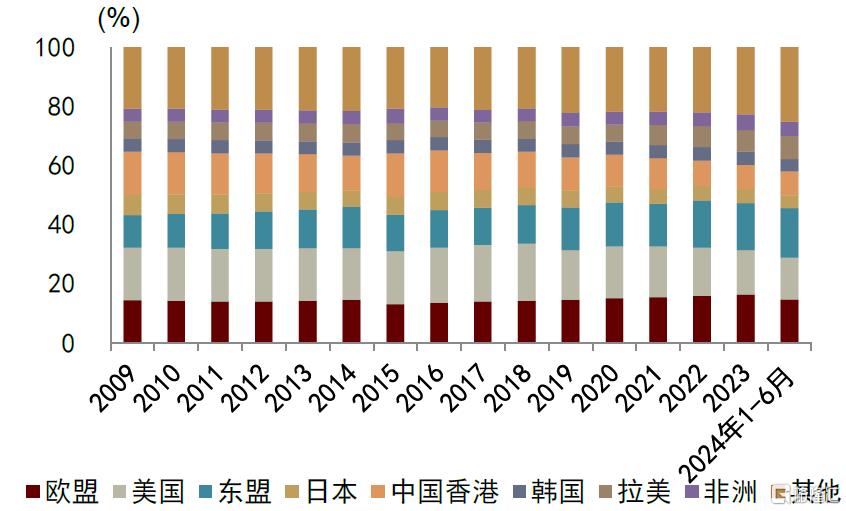

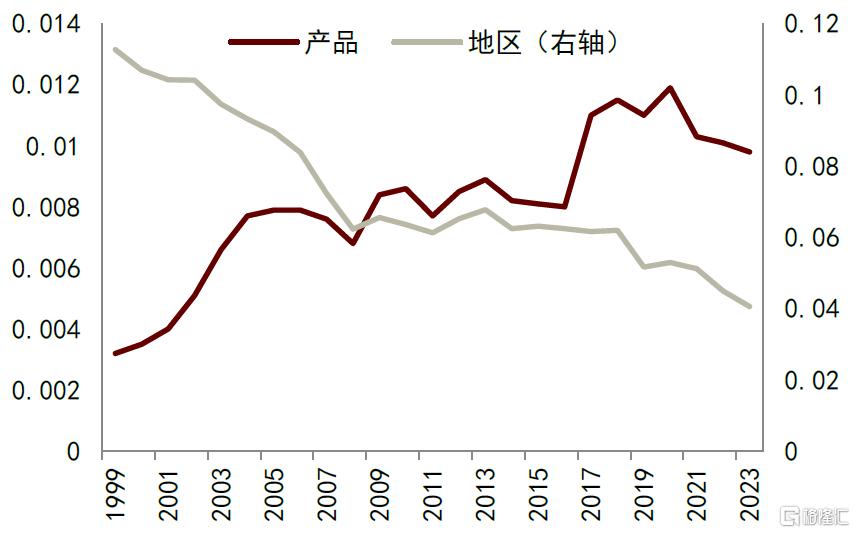

中國大陸出口分地區和產品的多樣化程度有所提高。近年來中國大陸出口目的地更多由發達市場向新興市場轉變。2024年1-6月中國大陸對歐盟、美國、東盟出口同比增速分別為-3.4%、-0.8%、+6.0%(2023年分別為-10.2%、-13.0%、-6.0%),佔中國大陸整體出口比重分別為14.7%、14.1%、16.7%(2023年分別為16.4%、14.0%、16.9%),而2009年三者的比重分別為14.4%、17.8%、11.0%。而中國大陸出口分地區的HHI(Herfindahl-Hirschman Index)也由2020年的0.053下降到了2023年的0.041。HHI衡量出口的分散程度,如果一個經濟體的出口越集中,那麼該指數值將越接近1。換句話説,HHI越低意味着出口越分散。與此同時,中國出口分產品的HHI則由2020年的0.012下降到了2023年的0.010。顯示無論是分地區還是分產品,中國出口多樣化程度都在提高。

圖表9:中國大陸地區出口分地區

資料來源:CEIC,中金公司研究部

圖表10:中國大陸出口HHI

資料來源:WITS,中金公司研究部

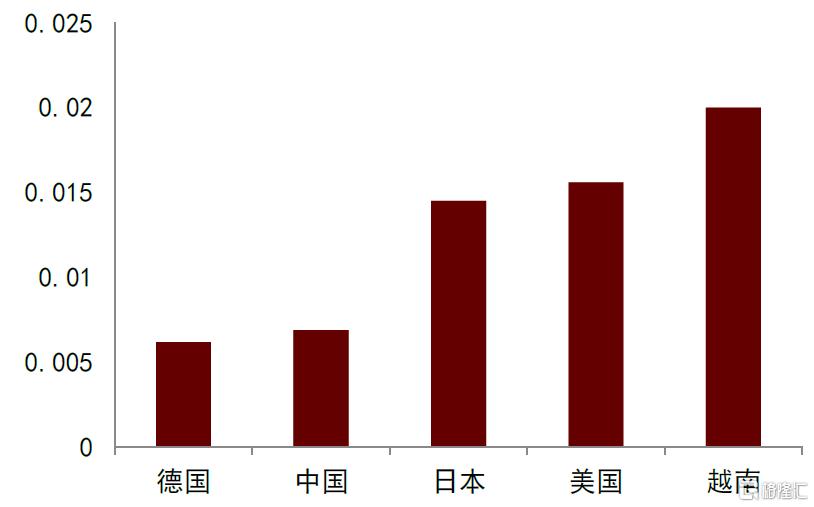

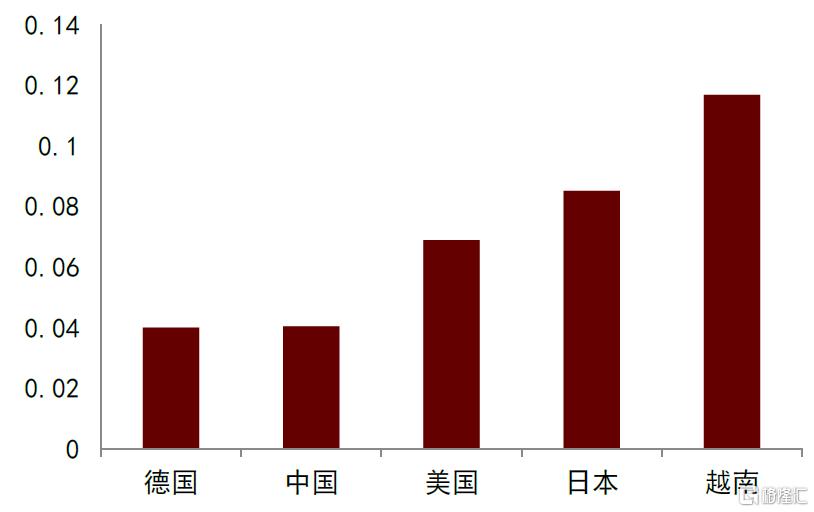

橫向比較來看,中國大陸出口多樣化程度也要高於其他主要經濟體。2023年,中國大陸出口分產品和分地區HHI皆低於日本、美國、越南等主要出口型經濟體,僅略高於德國。當然,分地區出口HHI只能衡量出口的直接分散程度,並不能衡量出A國出口中間品至B國、B國再加工出口至C國的全球產業鏈的影響。

圖表11:2023年部分經濟體出口分產品HHI

資料來源:WITS,中金公司研究部

圖表12:2023年部分經濟體出口分地區HHI

資料來源:WITS,中金公司研究部

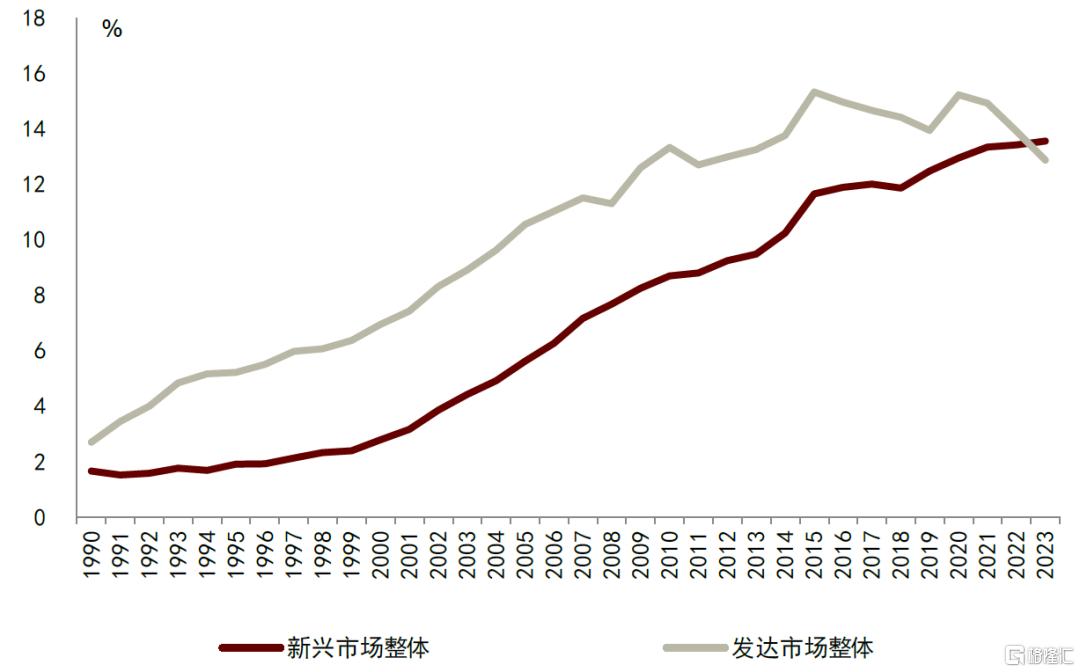

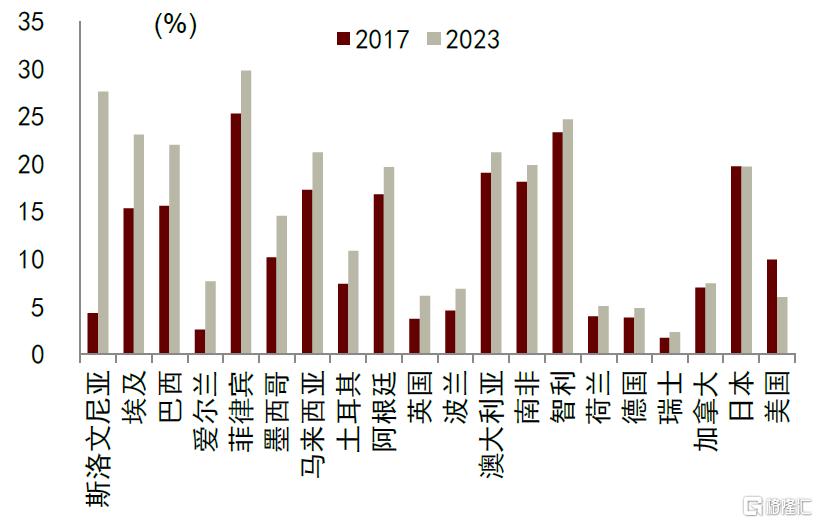

自2018年開始,雖然中國出口佔世界出口比重仍在上升,但是發達市場從中國進口占整體進口的比重由2017年的14.7%下降到了2023年的12.9%,而新興市場從中國進口占整體進口的比重則由2017年的12.0%上升到了2023年的13.6%。

圖表13:從中國大陸進口占整體進口比重

資料來源:IMF,中金公司研究部

產業鏈規模優勢

中國大陸供給能力提升也反映在中國大陸產業鏈的規模優勢中。國際貿易的發展帶來了產業鏈的進一步分工,而現代產業鏈的複雜性已經遠超幾十年前。新冠疫情、俄烏衝突等供給側衝擊對全球產業鏈帶來了巨大考驗,凸顯了擁有完備產業鏈的經濟體的競爭優勢。

如果我們用國際投入產出表中的境內中間投入佔全部中間投入的比重來衡量產業鏈的自主性,那麼整體來看,無論是發達經濟體還是新興經濟體,近年來的產業鏈自主性並沒有出現顯著的上升,即所謂產業鏈迴流現象尚沒有因為新冠疫情和俄烏衝突等因素的衝擊而顯著加快。

而部分經濟體,例如日本、德國等受到能源的供給側衝擊反而使得供應鏈自主性有所下降,越南、泰國、馬來西亞等東南亞經濟體以及墨西哥受到全球產業鏈重新配置的推動,供應鏈自主性也有所下降。

圖表14:中國大陸與主要發達經濟體境內中間投入佔比

資料來源:ADB,中金公司研究部

圖表15:主要新興經濟體境內中間投入佔比

資料來源:ADB,中金公司研究部

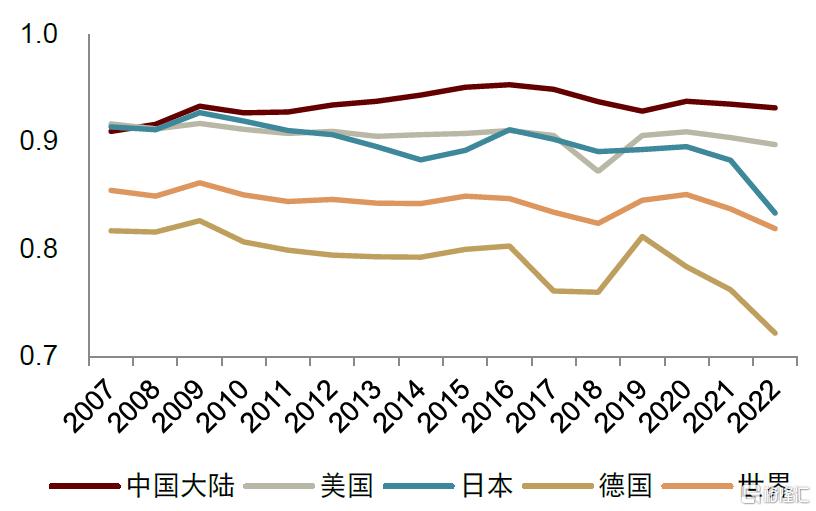

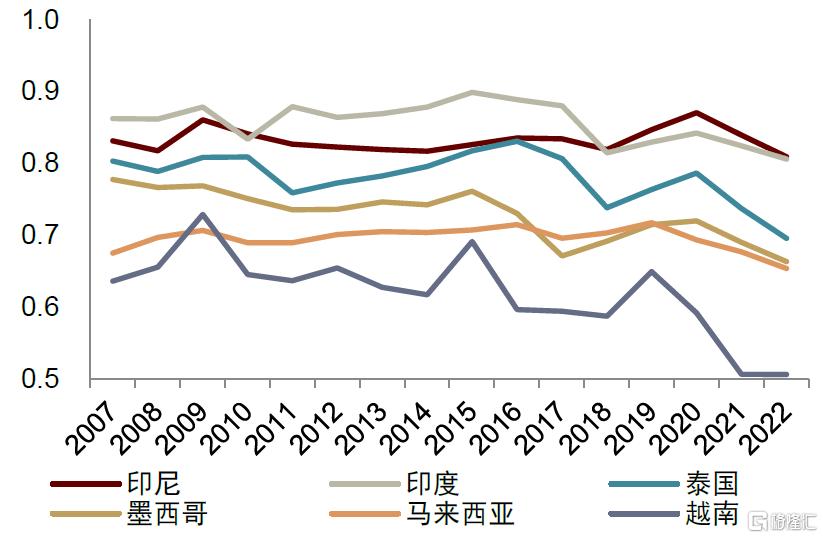

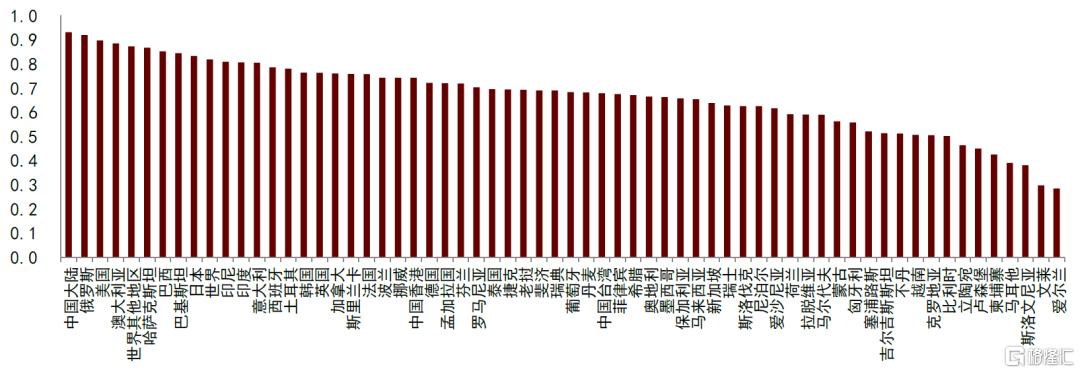

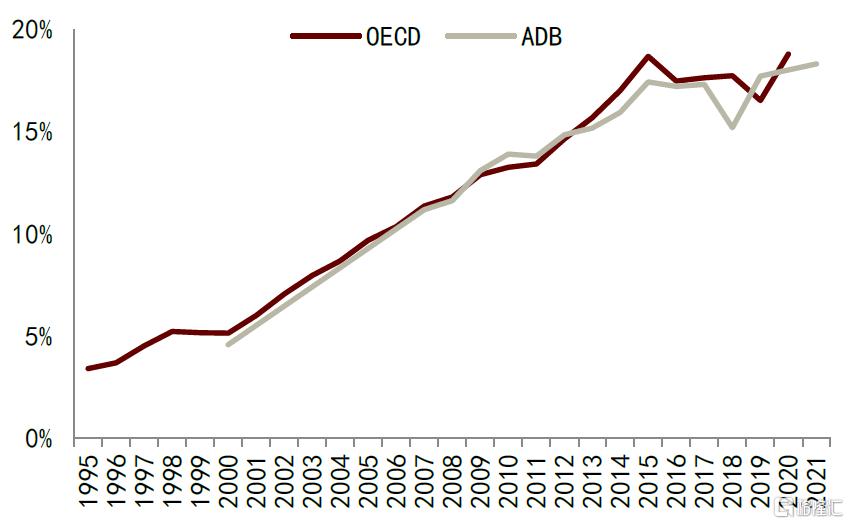

中國大陸是全球主要經濟體境內中間投入佔比最高的。2022年,中國大陸境內中間投入佔比為0.93,排名第二、三位的俄羅斯、美國分別為0.92、0.90。而墨西哥(0.66)、越南(0.51)等新興經濟體的境內中間投入佔比較低。

圖表16:2022年主要經濟體境內中間投入佔比

資料來源:ADB,中金公司研究部

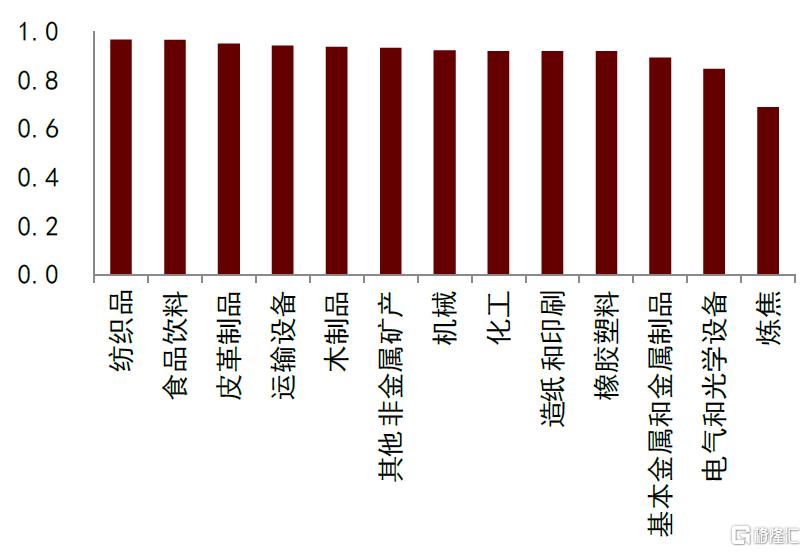

近年來中國分行業境內中間投入佔比皆有所上升。分行業來看,多數中國大陸行業境內中間投入佔比都在0.9以上,即90%的中間投入都來自境內。

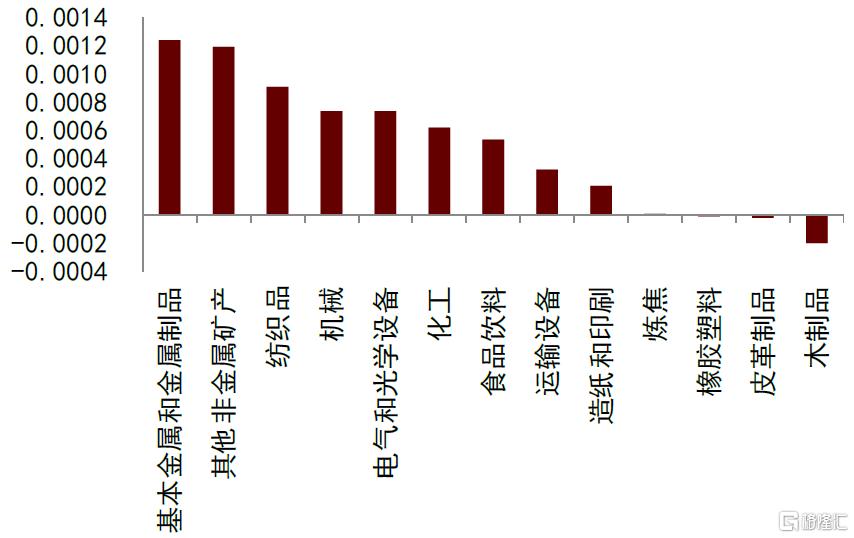

而基本金屬和金屬製品(0.89)、電氣和光學設備(0.84)、煉焦(0.69)三個行業的境內中間投入佔比低於0.9,對境外中間投入仍然有一定依賴。而從2019年到2022年,包括這三個行業的多數行業的境內中間投入佔比也皆有所提升。

圖表17:2022年中國大陸製造業行業境內中間投入佔比

資料來源:ADB,中金公司研究部

圖表18:2022年較2019年中國大陸製造業境內中間投入佔比變化

資料來源:ADB,中金公司研究部

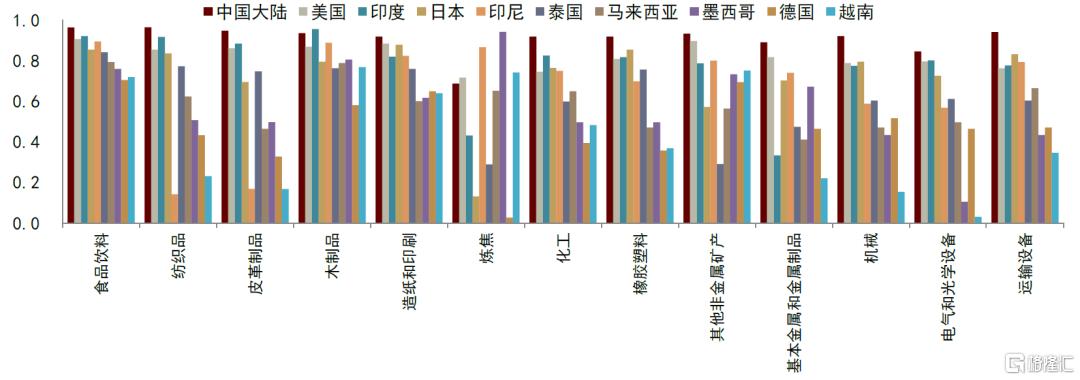

在13個製造業行業中的11個製造業行業里,中國大陸的境內中間投入佔比都高於其他主要經濟體。中國大陸部分行業對境外供應鏈的依賴程度仍然較高。2022年,在木製品行業里,中國大陸(0.94)低於印度(0.96)以及在煉焦行業里,中國大陸(0.69)低於美國(0.72)、越南(0.74)、印尼(0.87)、墨西哥(0.94)。

圖表19:2022年主要經濟體制造業境內中間投入佔比

資料來源:ADB,中金公司研究部

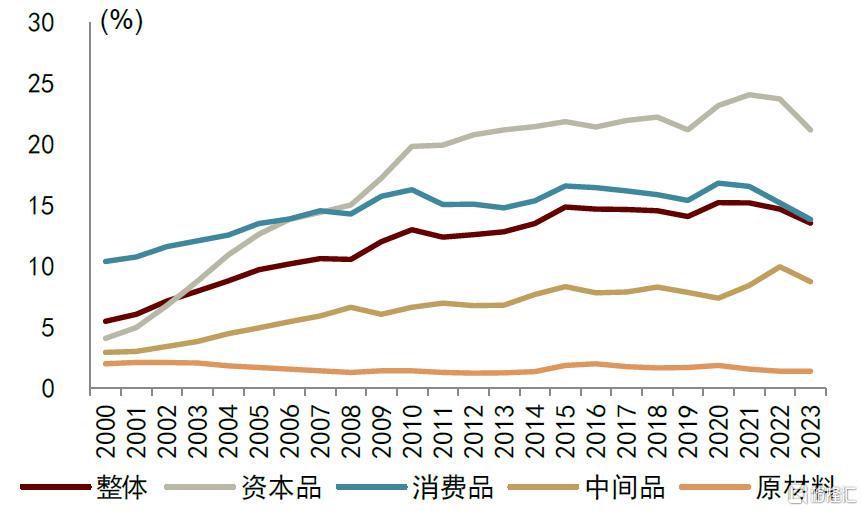

中國大陸出口結構也更多向中間品轉變。從2019到2023年,中國大陸出口中間品佔全球比重由16.7%上升到了18.4%,而世界從中國大陸進口中間品比重更是由7.8%上升到了8.7%,幅度高於資本品、消費品和原材料。從2017年到2023年,中國大陸出口消費品佔全球比重提高幅度也是全球主要經濟體中最高的。而從目的地來看,除了美國以外,多數經濟體從中國大陸進口中間品的比重在此期間都有所上升。

圖表20:世界其他地區從中國大陸進口份額

資料來源:UN Comtrade,中金公司研究部

圖表21:從中國大陸中間品進口份額

資料來源:UN Comtrade,中金公司研究部

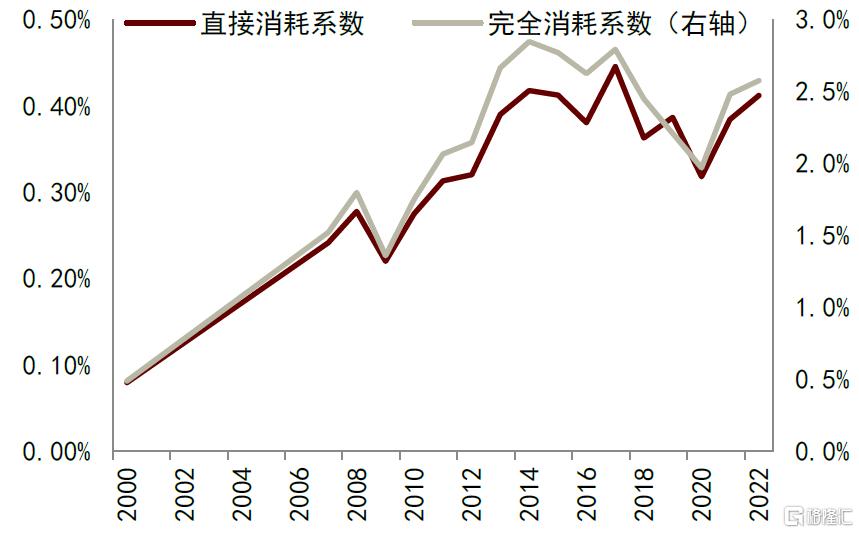

這也與國際投入產出表中美國對中國大陸中間投入的依賴程度下降相一致。不過如果考慮到貿易轉移效應,即越南、墨西哥等其他經濟體出口里中國大陸中間品的比重上升,美國進口里實際的中國大陸份額反而在近年來有所上升。

圖表22:美國對中國大陸中間投入的消耗係數

資料來源:ADB,中金公司研究部

圖表23:美國進口中的中國大陸份額

資料來源:OECD,ADB,中金公司研究部

部分落后產能待退出

新的優質供給能力提升的同時,部分落后產能也待退出。政策層面,《中共中央關於進一步全面深化改革 推進中國式現代化的決定》提出[3]:「推進企業註銷配套改革,完善企業退出制度。」2024年7月30日政治局會議[4]也進一步提出「強化市場優勝劣汰機制,暢通落后低效產能退出渠道」以及「完善產權保護、市場準入、破產退出等市場經濟基礎制度」。

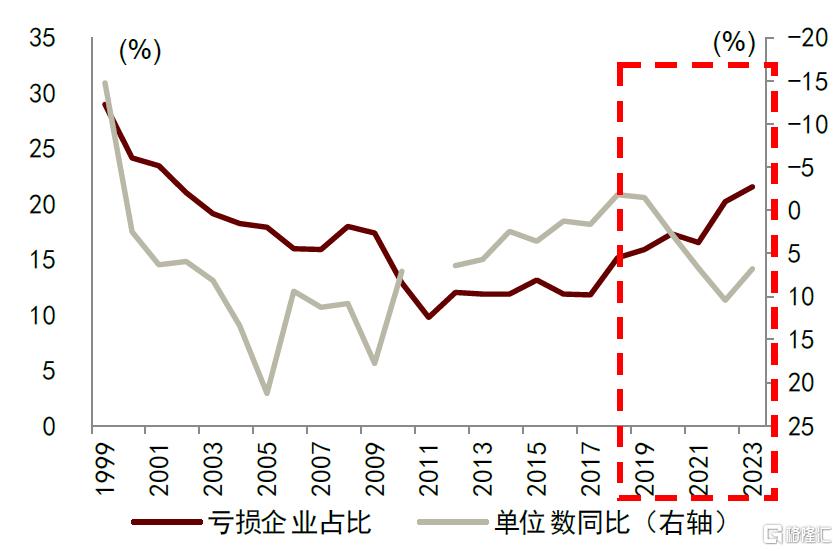

近年來規模以上工業企業虧損佔比和單位數同比呈現背離走勢。從歷史經驗來看,規模以上工業企業虧損佔比和單位數同比的走勢相關性較高。

當工業企業經營狀況好轉時,虧損企業佔比下降,一方面使得新進入工業企業數量上升,另一方面使得退出工業企業數量下降,最終導致整體工業企業數量上升。然而這種相關關係在近年來整體有所變化,規模以上工業企業虧損佔比上升,而規模以上工業企業數量增速也有所上升。

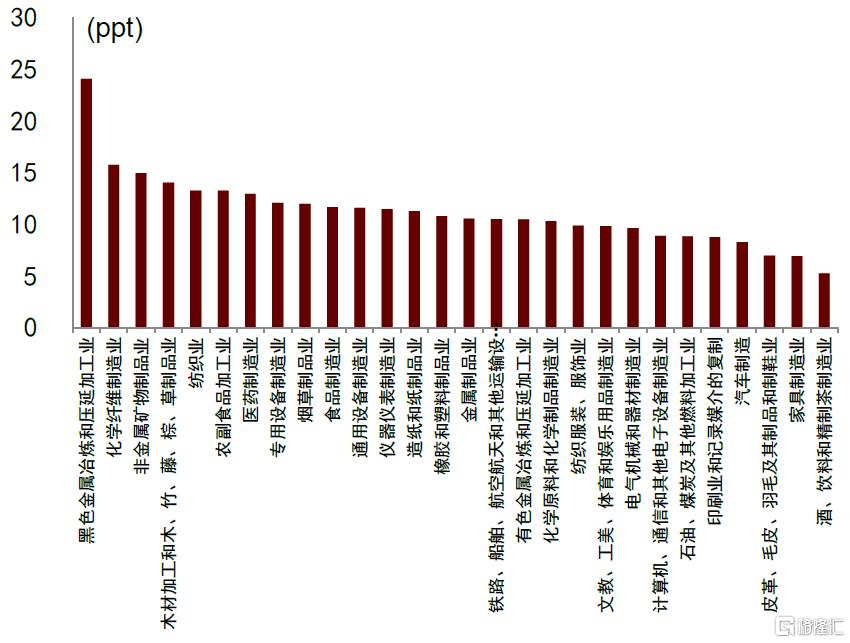

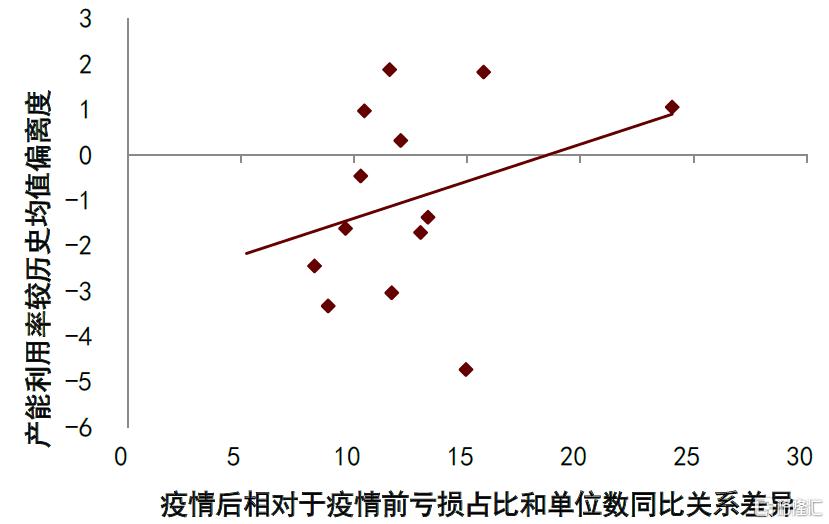

分行業來看,疫情后(2020-2023年平均值)相對於疫情前(2016-2019年平均值)分行業虧損佔比和單位數同比關係背離程度排名前三名的行業包括黑色金屬冶煉和壓延加工業、化學纖維製造業、非金屬礦物製品業,排名后三名的行業包括酒飲料和精製茶製造業、家俱製造業、皮革毛皮羽毛及其製品和製鞋業。

而觀察疫情后相對於疫情前分行業虧損佔比和單位數同比關係背離程度與2023年產能利用率較歷史均值偏離度的散點圖可以發現,兩者呈現正相關關係。

圖表24:規模以上工業企業虧損佔比和單位數同比

資料來源:Wind,中金公司研究部

圖表25:疫情后相對於疫情前分行業虧損佔比和單位數同比關係背離程度

資料來源:Wind,中金公司研究部

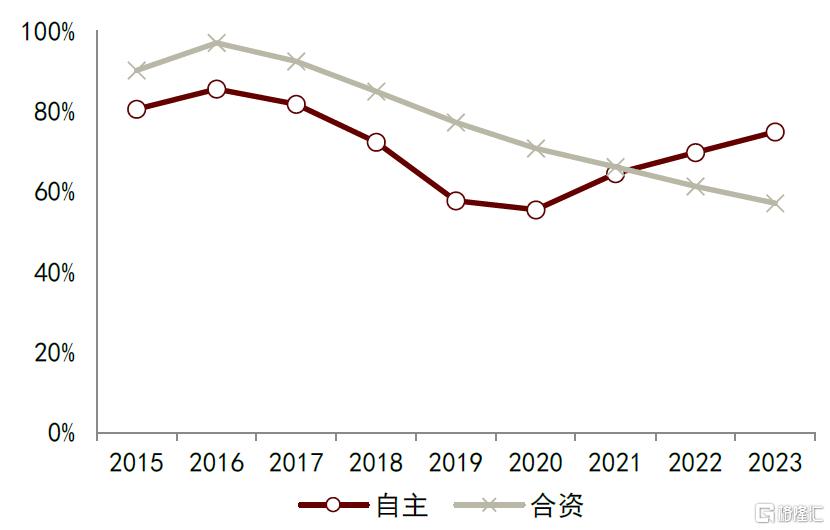

產業結構轉型進一步提升了產能調整的必要性和頻率。在技術進步帶動產業結構轉型速度加快的背景下,新舊產品迭代的速度可能加快,因此產能調整的必要性和頻率也進一步提升。以汽車行業為例,在電氣化轉型加速的背景下,雖然以新能源車為主的自主品牌產能利用率有所上升,但是以傳統燃油車為主的合資品牌產能利用率則在下降。

圖表26:疫情后相對於疫情前分行業虧損佔比和單位數同比關係背離程度與2023年產能利用率較歷史均值偏離度

資料來源:Wind,中金公司研究部

圖表27:中國汽車製造業分廠商利用率

資料來源:Wind,中金公司研究部

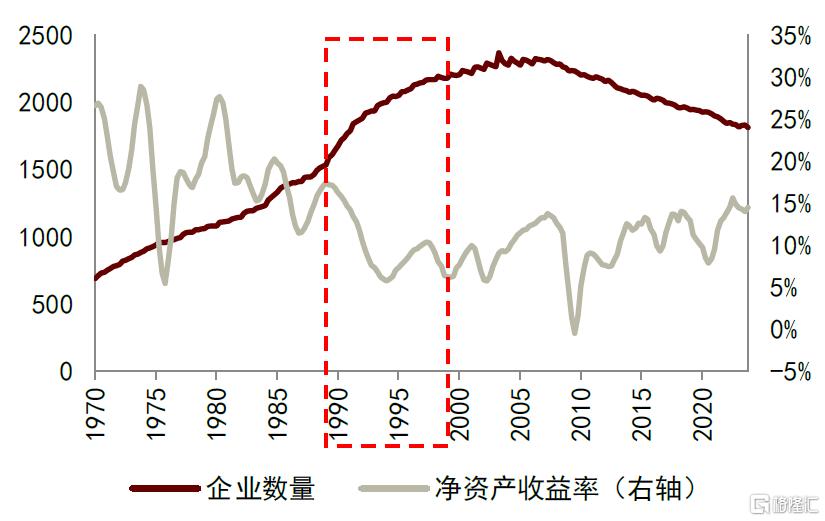

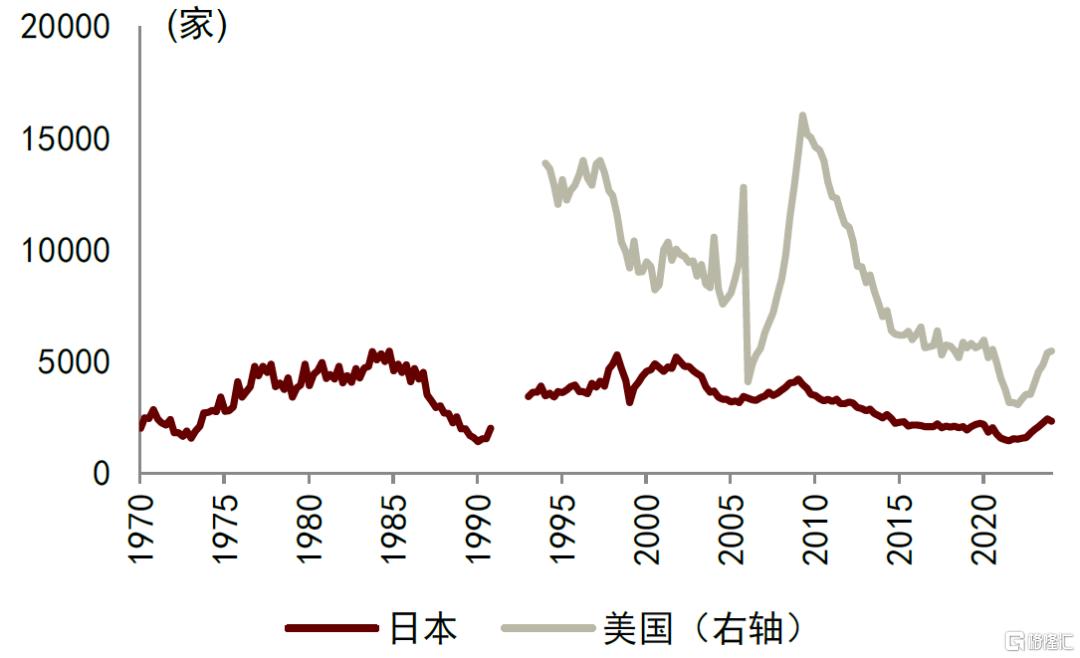

日本20世紀90年代出現過落后產能退出緩慢的問題。20世紀90年代日本房地產泡沫破裂后,大型日本製造業企業數量與淨資產利潤率也呈現出背離走勢,與此同時,日本「殭屍企業」佔比也呈現上升走勢,顯示部分落后產能退出緩慢。

圖表28:大型日本製造業企業數量與利潤率

資料來源:CEIC,中金公司研究部

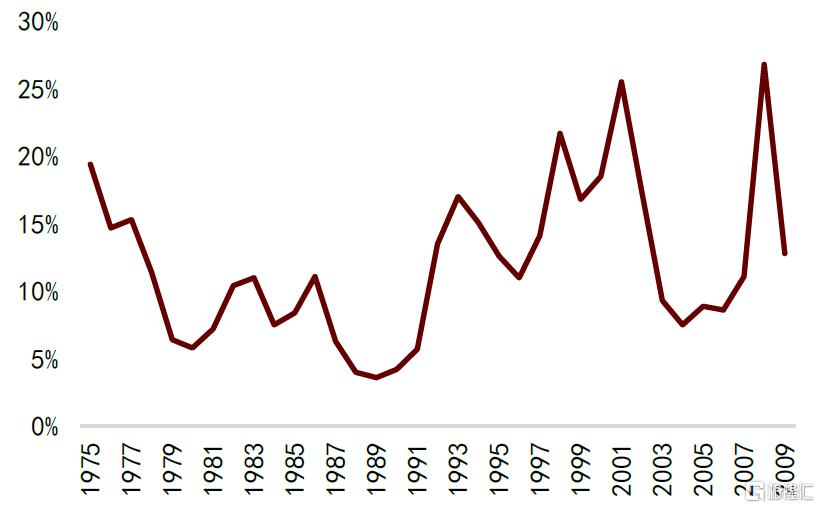

圖表29:1975-2009年日本「殭屍企業」佔總企業數比例

注:「殭屍企業」是指在通常情況下會被市場淘汰,但因為債權人的幫助而得以存在的企業,具體識別方法包括以銀行是否為企業提供信貸優惠等資料來源:ISFJ,中金公司研究部

日本落后產能退出緩慢也反映在企業併購重組數量和破產數中。與「殭屍企業」佔比上升一致,20世紀90年代日本併購交易數量並沒有呈現出大幅上升態勢,直到21世紀開始日本併購交易量才顯著上升。

而且20世紀90年代日本企業破產數也並沒有出現大幅上升,與美國在金融危機之后破產企業數上升較多形成了鮮明對比。

日本落后產能退出緩慢的一大重要原因是經連會制度下,金融機構爲了避免不良貸款激增,選擇持續向經營不善的企業提供貸款,使得正常市場經濟環境下的落后產能未能及時退出。

圖表30:1988-2023年日本併購交易數量及交易額

資料來源:IMAA,中金公司研究部

圖表31:企業破產數

資料來源:CEIC,中金公司研究部

日本從供給側推動債務重組以加快落后產能退出。一方面,日本於1998年開始大規模注資金融機構,處理金融機構的不良貸款問題[5]。另一方面,日本根據《日本產業再生機構法》成立了日本產業再生機構[6](Industrial Revitalization Corporation of Japan,簡稱 IRCJ)致力於盤活「殭屍企業」。IRCJ通過日本政府提供的保證金購買「殭屍企業」的債權和股權,直到企業完成業務重組計劃,經營條件得到基本改善后,IRCJ再會將持有的債券和股權轉讓給重組后的公司。

需求改善推動供需再平衡

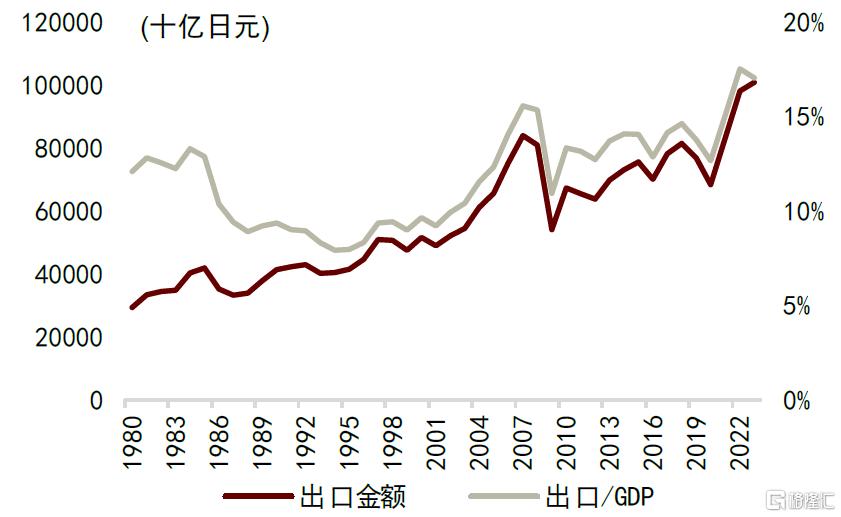

需求的改善最終推動供需再平衡。亞洲金融危機和美國科網泡沫帶來的需求負向衝擊之后,日本外需呈現較快改善,無論是日本出口金額還是出口與GDP之比,都在進入21世紀之后重新開始上升。日本外需改善的背后,再度開始走弱的日元匯率也起到了較大的支撐作用。

圖表32:日本出口金額及佔當年GDP比重

資料來源:IMAA,中金公司研究部

圖表33:日元匯率

資料來源:CEIC,中金公司研究部

有兩個因素可能導致匯率超調。一是雖然中國大陸整體對外淨資產為正,但私人部門實際上對外淨負債,因此人民幣匯率貶值會增加私人部門的還本付息負擔,有緊信用的效果。二是在全球產業分工的背景下,對總價值徵關税容易導致重複徵稅。

圖表34:人民幣與美元匯率

資料來源:Wind,中金公司研究部

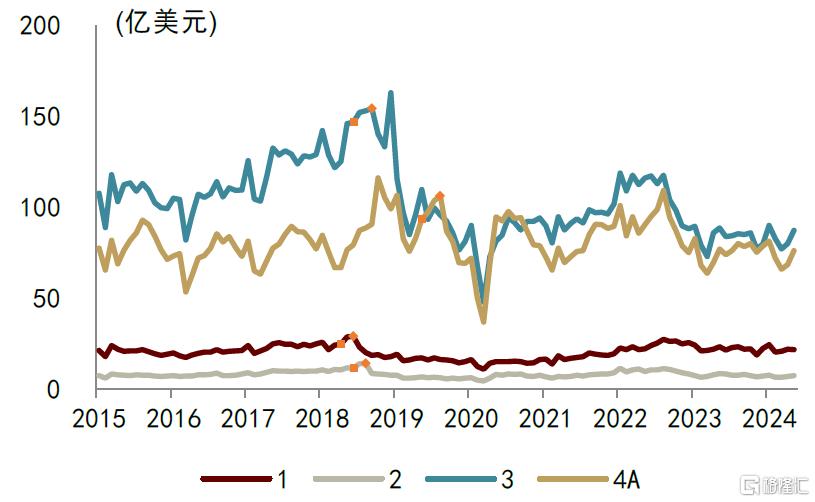

圖表35:美國從中國大陸進口金額

注:第一個紅點代表關税清單宣佈時間,第二個紅點代表關税加徵時間。1、2、3、4A分別代表第1、2、3、4A批關税清單

資料來源:USTR,美國商務部普查局,中金公司研究部

本文摘自中金公司2024年8月14日已經發布的《先進產能促出口,落后產能待退出》

鄭宇馳 分析員 SAC 執證編號:S0080520110001 SFC CE Ref:BRF442

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

推薦文章

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉