熱門資訊> 正文

業績反轉在望,靜待洲際航天科技(01725.HK)價值釋放

2024-08-19 09:33

今年,商業航天首次被寫入政府工作報告,多個地方政府也相繼出臺支持商業航天發展的政策,這標誌着商業航天的發展已經上升到國家戰略層面。

搭乘着政策東風,我國商業航天產業規模預計將持續擴大。自2015年以來,中國商業航天市場規模保持高速增長,年均增長率保持在20%以上。據央視網報道,預計2024年我國商業航天產業規模將突破2.3萬億元。

全球商業航天市場規模也持續增長。根據美國衞星產業協會(SIA)的統計數據,2022年全球航天產業的總收入達到3840億美元,其中與商業人造衞星相關的產業規模達到2810億美元,佔全球航天產業收入的73%。預計到2030年,全球商業航天市場規模有望超過1萬億美元。

商業航天發展進一步提速,吸引到二級市場上投資者的廣泛關注。然而,這一新興產業仍然有較長的培育期要度過,這也意味着業績的波動性將成為該行業的主基調。落腳到公司層面,投資者需要從表層的業績進行深入挖掘,從而探尋其背后的成長基調。近期,洲際航天科技(01725.HK)發佈盈警,引發熱議。

荊棘中前行

公告顯示,公司預期於回顧期將錄得公司權益持有人應占估計淨虧損不少於人民幣7100萬元。

事實上,洲際航天科技的虧損早已不是什麼新鮮事。從其過去披露的財報數據來看,持續的研發投入以及緩慢的商業化進程是限制其盈利能力的主要原因。

但這恰恰是洲際航天科技長期主義哲學的具象化。

某種程度來看,虧損並不是一件壞事,短期商業回報並非洲際航天科技所追求的目標,能夠推動全球商業航天產業發展並從中分享增長紅利更具長期價值。

況且,根據公司在產品和客户兩方面的動態,洲際航天科技已經具備了業績邊際改善的潛力。

首先,隨着對低軌互聯網衞星星座需求日益增長,傳統航天集團的衞星製造模式已無法滿足產能和成本方面的需求。而商業航天企業恰好能解決了這一痛點,尤其是那些具有較高規模化生產能力的企業,會成為產業紅利的核心受益者。

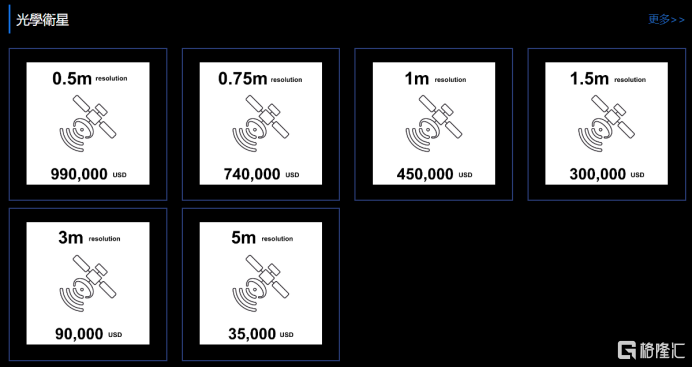

從去年ASPACE香港衞星製造中心的落成,到上個月六款商用光學衞星發售,洲際航天科技用實際行動證明了其已經掌握了衞星產業發展的關鍵命脈——產能。

值得注意的是,此次推出的光學衞星,價格在3.5萬至99萬美元之間,其價格不到國際市場價格的十分之一。

降低消費者的購買門檻,實現迅速擴大產品的市場覆蓋面,吸引更廣泛的潛在用户羣體,這無疑是個聰明的打法。這有助於洲際航天科技加速提升市場滲透率,從而提高品牌知名度,以便在更多市場進行擴張,進一步提升銷量。

雖然説洲際航天科技已經擁有生產衞星的能力,並且運用低價策略去捕捉新興市場及中小企業快速增長的需求。但是若想在業績層面取得好的成績,離不開豐富的客户資源。而這一點,正是洲際航天科技經過長時間在全球深耕,積極擴張才積累到的寶貴財富。

例如,本月洲際航天科技宣佈與埃及國家航天局訂立戰略合作協議,這為洲際航天科技打開埃及市場提供了更多可能。更深層次來看,洲際航天科技瞄準的不僅僅是埃及市場本身,而是利用埃及國家航天局在非洲航天業內的領導地位,與更多非洲國家航天局建立長期合作關係,實現銷量的快速增長。

這僅僅是洲際航天科技全球化戰略的一個小小縮影,目前其已經成功與全球多個國家及企業相繼簽下了很多重要商業衞星合作項目,並積累了來自世界各地多顆民用衞星的製造訂單。隨着后續訂單陸續實現交付,能夠為公司業績的非線性增長打下了堅實基礎。

由此看來,洲際航天科技一直以來奉行的長期主義哲學,正迎來收穫期。鑑於當前洲際航天科技還處於商用光學衞星銷售前期,未來隨着銷量釋放,攤折稀釋效應加強,這將進一步攤薄單位成本,帶動洲際航天科技整體毛利的提升。

結語

中航證券研報指出,考慮到商業航天是一個高風險與高收益相伴相生的戰略性新興產業,因此中國商業航天需要更多的「耐心資本」。

對於洲際航天科技而言,那些未能即刻見到回報的投入,最終都化爲了讓「飛輪」啟動的燃料。以公司當前的商業化進度和積累的合作資源,虧損或許只是其成長過程中的小插曲,洲際航天科技迎來盈利拐點的日子,或許不遠了。

推薦文章

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底