原創精選> 正文

美股市場余震未了!現在是做多恐慌指數的好時機嗎?

2024-08-21 22:54

編者按:美股從8月初的暴跌中強勁反彈,大行提醒9月是個糟糕的月份,過去四個9月美股都跌了;VIX恐慌指數交易機會或因此顯現>>

在短短的兩周內,美國股市的強勁回升已經修復了8月初的急劇下跌,投資者對美股前景變得「非常樂觀」。

然而,儘管市場混亂似乎已經緩解,來自德意志銀行近分析師警告稱:許多導致美股夏季拋售浪潮的催化因素並沒有徹底消失。

大行警告潛在風險未消;9月是一個表現不佳月份

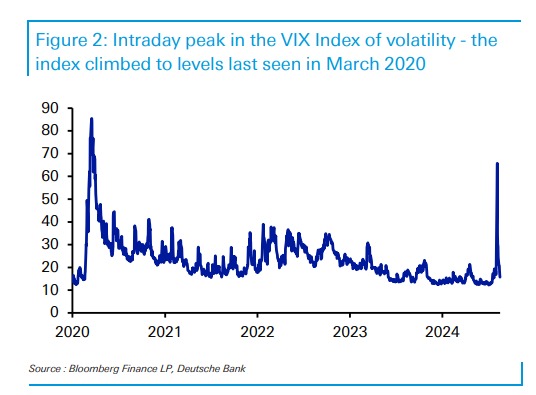

在今年8月5日,經歷了「黑色星期一」的史詩級拋售,恐慌指數達到65.7的高點,這一水平與金融危機和疫情爆發初期的高點相當。當天,標普500指數進入了調整區域,但此后已經飆升了8.14%。

儘管目前回看,混亂局面已經平息,但對「余震」的擔憂依然存在,觸發市場拋售的一些因素並未消散。VIX指數的劇烈波動反映了市場的不穩定情緒,易在樂觀與崩潰間快速切換。

接下來可能引發市場余震的因素有哪些?

德意志銀行的分析師指出,美國總統大選,全球經濟數據疲軟、通貨膨脹率下降、貨幣政策緊縮以及地緣政治緊張局勢等因素仍然存在,這可能會再次引發市場拋售。此外,市場即將進入一個季節性艱難時期,歷史上9月份對股市來説通常是一個表現不佳的月份。

分析師在報告中提出,儘管市場波動性已迅速消退,但許多拋售的驅動因素並未徹底消失,市場仍需警惕可能再次出現的拋售浪潮。

美國大選的不確定性將推動市場波動

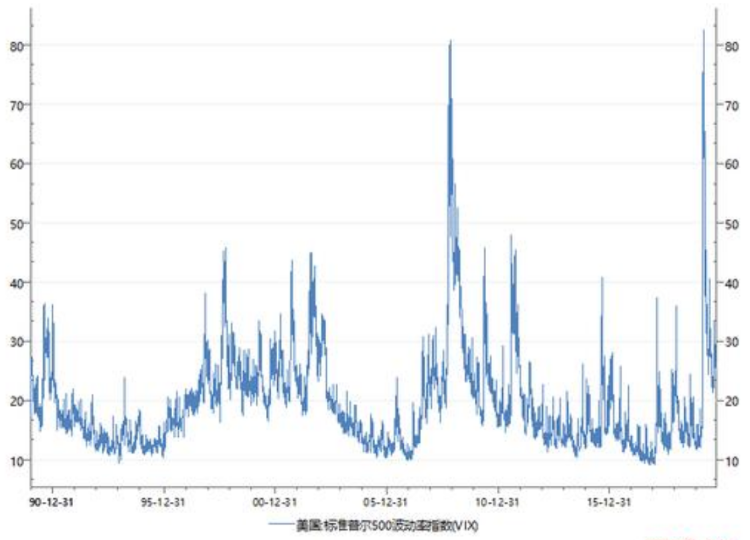

VIX指數通常被稱為市場的「恐慌指標」,反映了未來30天股市波動性的預期。

從歷史上看,VIX指數通常在7月底或8月初觸及季節性低點,然后逐漸上升,通常在10月達到季節性高峰。這一趨勢可能歸因於8月和9月——傳統上是一年中平均市場表現最差的兩個月。數據顯示,標普500指數在過去四年的9月均出現下跌,在過去十年中有七年下跌。

美國大選的不確定性預計將推動市場波動性增加。歷史上,VIX指數在美國大選前往往會上升,因為市場波動性與整體不確定性水平相關,而這種不確定性通常在高影響力事件風險周圍增加。

自1989年有歷史統計以來,大選年的VIX波動率平均比非大選年高出2.67個百分點。從月度看,大選年的10月VIX指數波動率最高,達到23.75,11月次之,達到23.57,12月第三,為21.8。

美國金融市場波動性會在10月和11月進一步加劇。在美國政治中有十月驚奇(October Surprise)説法,這指的是10月份可能改變選民意見、影響選舉結果或加強一方現有選舉優勢的意外事件。例如,在2016年大選中,特朗普發表貶低女性的音頻記錄的發佈以及希拉里郵件醜聞,都在一定程度影響到選舉,並帶動美股市場。

VIX指數交易機會顯現

「50美分」策略應對市場波動

英國投資公司Ruffer Capital的基金經理Jonathan Ruffer,曾因以50美分左右的價格買入VIX指數看漲期權進行押注,並在2020年3月美股暴跌行情中,通過操作VIX指數期權逆勢大賺26億美元而被稱為「50美分」交易員。

而他的交易策略就是,從預期的波動性增加中獲利的方式,通過購買深度價外(OTM)的VIX指數看漲期權,利用市場重大恐慌和不確定性激增來獲得收益。這就像在美股在8月初情況一樣。

而值得注意的是,當前所處在時間節點上正式美股傳統波動較大兩月份8月和9月,緊隨其后就是大選帶來10月,這些月份帶來交易模式,正在為喜歡波動性交易選手提供機會!

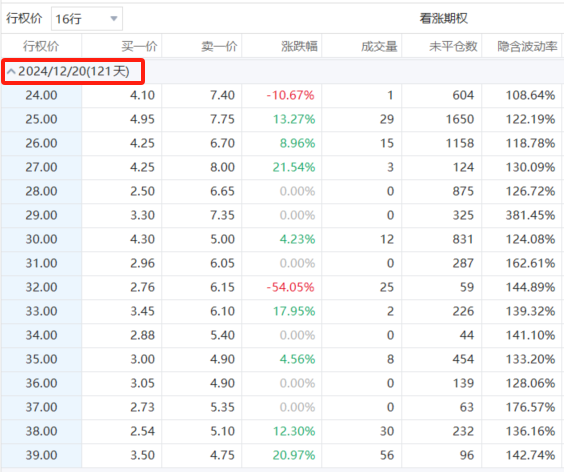

期權如何交易?

以做多恐慌指數ETF $UVXY 的期權為例,可以嘗試在遠期價外(如12月20日或者1月17日到期)期權,對下半年尾部事件進行博弈。期權鏈:做多恐慌指數UVXY 期權鏈

除了期權交易外,也可以直接的ETF通道可以進行恐慌指數相關的交易,並且有做多和做空兩個渠道。

類別 |

標的名稱 |

月內漲跌幅 |

做多恐慌指數相關標的 |

中期做多恐慌指數ETN $VXZ |

2.66% |

短期期貨恐慌指數ETF $VIXY |

-0.09% |

|

做多恐慌指數ETN $VXX |

-0.17% |

|

1.5倍做多恐慌指數ETF $UVXY |

-8.37% |

|

做空恐慌指數標的 |

0.5倍做空恐慌指數ETF $SVXY |

-10.56% |

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉