熱門資訊> 正文

金川國際(2362.HK)遠期成長性:美聯儲降息在即,優質銅礦價值重估之時

2024-08-28 12:07

8月23日,美聯儲主席鮑威爾在傑克遜霍爾央行會議中表示:政策調整的時機已經到來。市場普遍認為這是美聯儲至今釋放的最明確降息信號。

中金公司報告指出,鮑威爾的發言基本明確9月降息板上釘釘,符合預期。國泰君安認為,預計美聯儲大概率9月份降25BP,全年降息3次可能性較大。根據CME利率期貨顯示,市場認為9月降息的概率已達到100%,其中降息25bp概率76%,降息50bp概率24%。

總的來看,美聯儲降息方向已然明確,不確定的只是幅度和節奏,但這已經對於銅的后續走勢帶來了有力支撐。

在當前節點,對於擁有足夠優質銅礦資源的企業理應重視起來。8月26日,金川國際發佈了最新中報,從中或許能找到些許線索。

一、銅價長期看漲,強化盈利能力

上半年,金川國際實現營收2.83億美元,同比有所下滑,主要是剛果(金)國家電網供電不穩定,導致如瓦西(Ruashi)礦場陰極銅產量下降,以致於拖累了終端銷量,這類偶發性事件不影響公司長期運營。

值得重視的是,公司盈利能力有了顯著提升,當期實現扭虧為盈,淨利潤達到1278萬美元。

從另一個角度看,金川國際業務涉及大量的固定資產投資和長期資產折舊,使用EBITDA可以更好地評估公司的核心盈利能力,而不被非現金項目的折舊和攤銷所干擾。上半年,公司EBITDA為7498.7萬美元,同比大幅增長86.55%。

盈利端的修復,離不開銅價的持續走高。

今年3月,隨着鮑威爾鴿派發言出爐,市場開始交易降息邏輯,倫銅開啟單邊上行走勢,於5月20日創出歷史高位11104.5 美元/噸。后續伴隨着獲利盤瞭解以及美聯儲鷹派抬頭,銅價連續調整,回落至9300美元附近。

(來源:wind)

如今站在美聯儲降息預期最明確的關口,銅價的支撐力量多了一分,有利於后續公司盈利能力持續提升。

除了金融屬性影響之外,銅價還與供需面強相關。

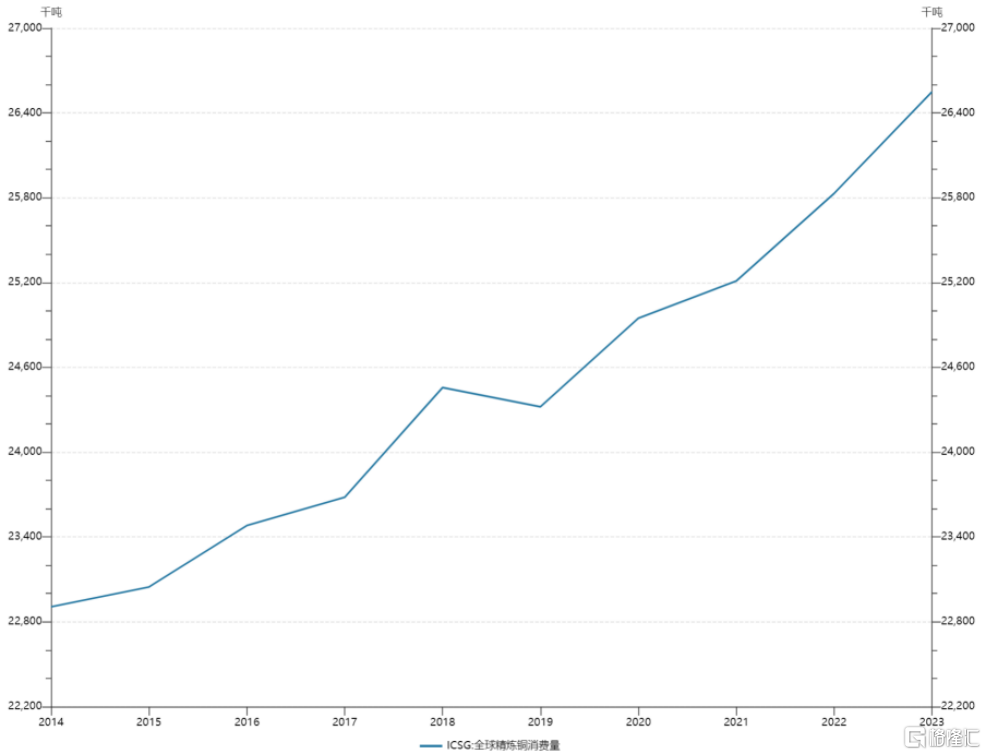

需求方面。由於銅具有良好的導熱性、導電性,且具備易加工、耐腐蝕等特徵,被廣泛運用於各種工業領域,其需求量長期走高。根據國際銅業研究組織(ICSG)統計,2014年-2023年,全球銅消費量從2290.6萬噸上升到2654.9萬噸。

(來源:wind)

當下,隨着全球擁抱新能源態勢愈演愈烈,銅作為新能源汽車、AI數據中心等新興產業不可或缺的金屬原材料,長期需求空間被進一步打開。

而供給端相對乏力。方正證券指出,大型銅礦發現減少、礦山開發的長周期存在諸多不確定性、礦石品位下降以及全球主要銅企資本支出下降等因素的制約,新增銅礦釋放或在2023年見頂,2023-2025 年礦端供應增量將逐步下滑。

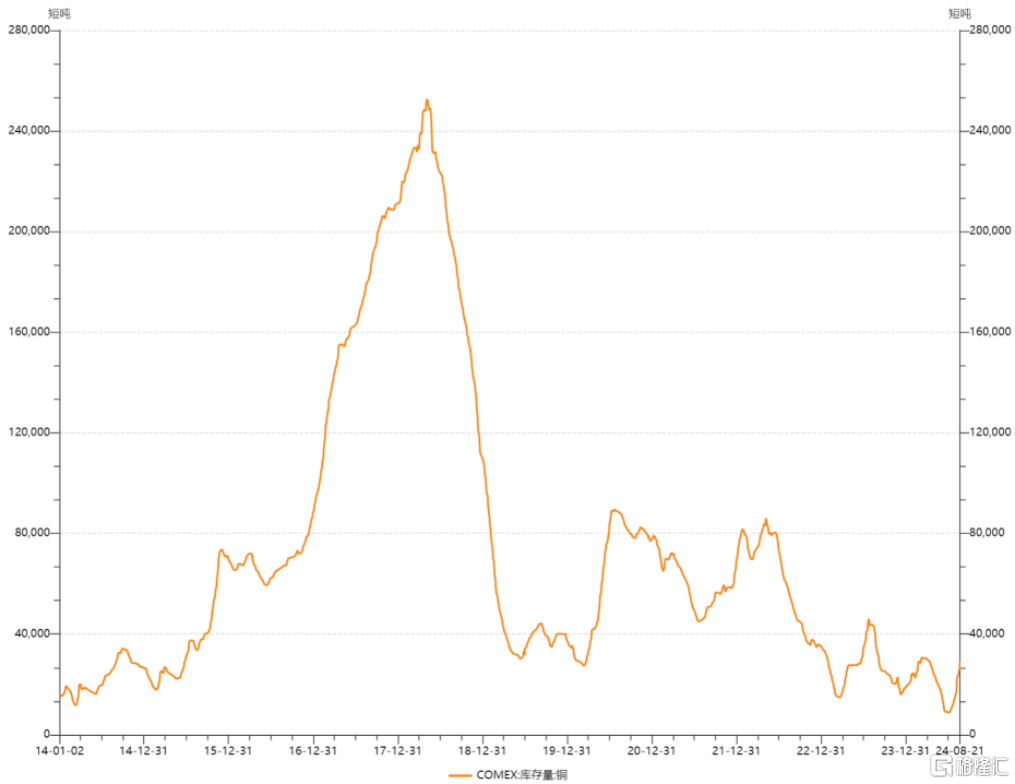

與此同時,銅庫存還在持續下降。根據wind數據,截至8月23日,COMEX銅庫存為2.9萬噸,落於近十年曆史區間低位。

(來源:wind)

整體來看,供需的剪刀差走闊,有利於后續銅價中長期持續堅挺,有利於金川國際這類手握豐富礦山資源的企業盈利能力持續提升。

二、靜待礦山價值釋放,后續更多看點值得期待

當前,對於金川國際的關注點應當放到旗下的幾座礦山上。

首先是已經平穩運營多年的R如瓦西(Ruashi)銅鈷礦。目前,該礦建設完成了60萬噸浮選及磁性分離工廠,旨在通過浮選法工藝及磁性分離處理低品位混合礦石,以進一步提高礦山壽命。

其次,金森達(Kinsenda)銅礦是全球最高品位的銅礦牀之一,銅品位達到5.8%。

截至目前,該礦山擁有銅儲量18萬噸、資源量93.5萬噸。預計壽命為12年,但鑑於龐大的資源儲備,壽命可延長至20年。採礦許可證也已延長至2036年,為公司持續發展提供確定性。據悉,該礦已修建第二條斜坡道,用於開採東部礦體資源,有利於后續銅產量提升。

今年上半年,兩大礦山銅產量供給約2.86萬噸,對應年均產能應當為6萬噸左右。

而金川國際正在開發的穆松尼(Musonoi)銅鈷項目,共擁有銅資源量108.5萬噸,銅儲量60.6萬噸,預計年產量電解銅4.38萬噸。根據公開資料,該項目將於2025年初投入使用,這意味着不考慮銅價波動以及已有礦山產量增加的情況下,銅礦業務明年至少存在60%以上的增長空間。

此外,金川國際還有一個魯班比(Lubembe)銅項目,據悉,其資源量達到190萬噸銅,是目前公司資源量最大的礦山,若后續能成功投產,將極大提升金川國際銅產量,是未來幾年成為穆松尼(Musonoi)項目后新的增長點。

如果進一步拉長時間維度,金川國際的想象空間不止是目前明面上的礦山資源。

背靠金川集團的金川國際股價長期在1港元以下徘徊,在當前「加強國有上市公司市值管理」的政策指引下,這一現狀亟需改變。

對於一家礦企而言,想要提升其在資本市場的認可度,最直接有效的方式無疑是將更多的礦山資源注入其中。

而金川集團旗下的西藏雄村銅金礦、墨西哥銅礦項目、、南非思威鉑金礦、贊比亞穆納利鎳礦、印尼WP&RKA鎳鐵項目、考拉海鎳鐵項目、寰宇高冰鎳項目等多個資產,想要充分發揮自身價值,也離不開一家上市公司作為載體。

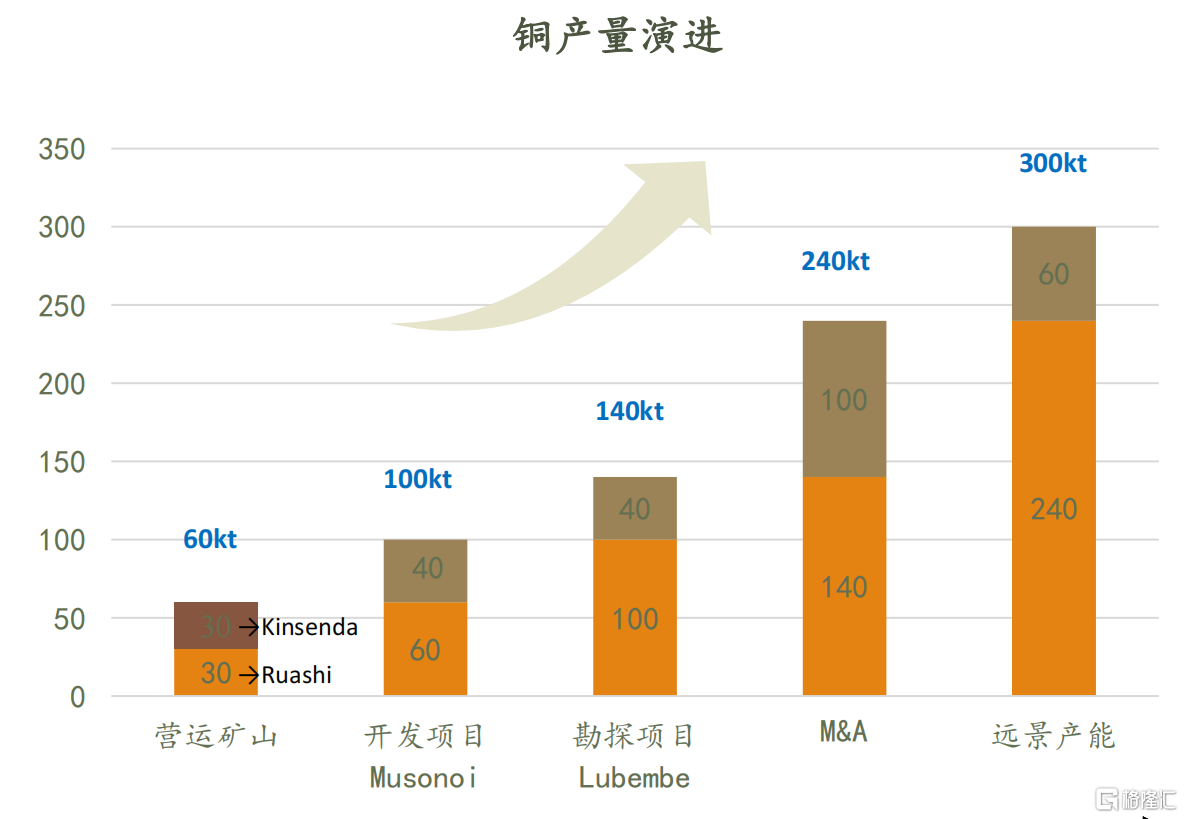

金川國際作為金川集團旗下唯一的境外上市平臺,無疑是最合適的載體,根據金川國際路演資料,未來通過併購以及其他舉措,有望將銅產量提升到目前的4到5倍。

(來源:金川國際公開資料)

這還是僅考慮了銅礦部分產生的價值,金川國際目前還擁有鈷礦產資源,未來還會注入鎳資源、鉑族金屬、黃金資源的。鎳鈷這兩大有色金屬價格經過長期調整,已經落入歷史區間地位,進一步下探的空間不大。且隨着新能源等新興產業的蓬勃發展,無論是鎳還是鈷,后續有望成為金川國際業績增長的新增長點。

三、結語

整體來看,面對全球經濟的波動和市場預期的變化,金川國際通過優化運營和成本控制,實現了盈利能力的顯著提升。

更重要的是,美聯儲降息政策為銅價上漲提供了支撐,疊加金川國際自身豐富的礦山資源以及遠期銅產量大幅增長預期,金川國際的成長確定性變得越來越高。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?