熱門資訊> 正文

極光(JG.US)核心業務實現收入同、環比雙增長,連續四季度盈利!

2024-08-29 16:04

8月29日,中國領先的客户互動和營銷科技服務商——極光(NASDAQ:JG),公佈了截至2024年6月30日第二季度未經審計的財報。

整體來看,這一季度極光的海外業務繼續快速擴張,環比增速有所提升,其全球競爭力也日益凸顯。同時,極光核心業務全面增長,特別是訂閲服務業務表現亮眼,收入同、環比均實現雙位數增長。利潤端,極光已連續四個季度實現盈利,基本驗證其具有持續盈利能力。

而直至今日,SaaS行業大部分企業的業績仍處於虧損狀態,盈利不僅是業內企業的重要目標,也是「價值標尺」。參考市場資料,2023年以來,多家向港交所發起衝擊的頭部SaaS中,絕大部分公司仍陷於虧損,成立以來並未實現過盈利。

這進一步體現出,極光具有較為優質的基本面,成為不容忽視的稀缺性SaaS企業。

極光創始人兼首席執行官羅偉東表示:「2024年第二季度,我們延續了強勁的增長勢頭,業績表現出色,具體如下:

l 首先,我們承繼了一季度的強勁表現,ADJUSTED EBITDA指標在本季度實現了連續四個季度取得盈利,這是自2018年公開上市以來的歷史性佳績;

l 第二,開發者訂閲服務收入環比增長14%,同比增長19%;

l 第三,我們的毛利潤在同比和環比上均取得良好增長;

l 第四,我們的淨虧損環比和同比分別收窄50和95%。」

一、 EngageLab 和 GPTBots.ai在國際市場越站越穩,各項業務齊頭並進

1、EngageLab累計客户環比增長75%,成為全球知名產品

第二季度,極光旗下面向全球範圍的產品和解決方案EngageLab、GPTBots.ai齊頭並進,使其進一步打開國際市場,享譽國際。

其中,EngageLab表現強勢,逐漸成為全球知名的海外消息服務平臺,客户不僅涵蓋科技、互聯網、手機、視頻、媒體、汽車、金融等行業,還遍佈全球多個國家。最新數據亦顯示,EngageLab的業務觸角延伸至全球29個國家和地區,較上一季度增加7個,市場開拓成效顯著。

(EngageLab海外客户分佈圖;資料來源:極光官網)

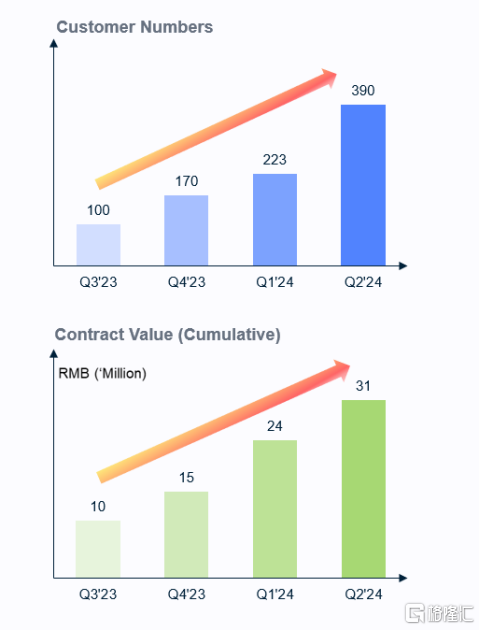

還可以看到,第二季度EngageLab的客户數量擴張至390家,環比增長近75%,相比2023年第三季度增長290%;累積合同金額3100萬元,環比增長近30%,相比2023年第三季度增長210%,進一步體現其業務版圖正在不斷地擴大。

(EngageLab出海的階段性成果;資料來源:極光官網)

在業務佈局上,這一季度EngageLab平臺中國香港數據中心正式部署完成,即其繼新加坡、美國和歐洲數據中心之后推出第四個數據中心;EngageLab的AppPush特別針對亞太地區用户互動的情況對Android推送策略進行了優化,有望進一步增強極光在亞洲的服務能力,滿足全球不同企業的合規要求及運營需求,更好地支持業務拓展。

GPTBots則是一個專為企業打造的無代碼AI Bot構建平臺,憑藉易用且強大的功能成功降低企業應用AI的門檻,正在吸引越來越多的用户加入。截至2024年3月末,GPTBots的註冊用户數量超過19,000,環比增長90%,其中超85%的用户來自海外。並且有數據顯示,其註冊用户數量已遍佈全球160多個國家和地區,充分證明其全球化佈局全面鋪開。

同樣不難預見,隨着技術的不斷進步和應用場景的持續拓展,AI將在多個領域發揮越來越重要的作用,AI賦能也將成為推動社會進步和產業升級必不可少的元素。GPTBots錨定這一龐大而確定的市場需求,較早實現市場佔位,潛力有望逐步釋放。

2、訂閲服務收入同、環比增長19%和14%,業務增勢如虹

第二季度,極光的總收入迅速反彈,達到7940萬元,同、環比分別增長8%、23%。這也實現了極光連續5個季度以來的最佳收入水平。

(集團總收入圖;資料來源:極光官網)

同時,拆解收入構成可以看到,極光的壓艙石業務訂閲服務繼續向好,在高基數基礎上仍實現了雙位數增長,其他業務均迎來明顯修復,展現強勁的發展動力。

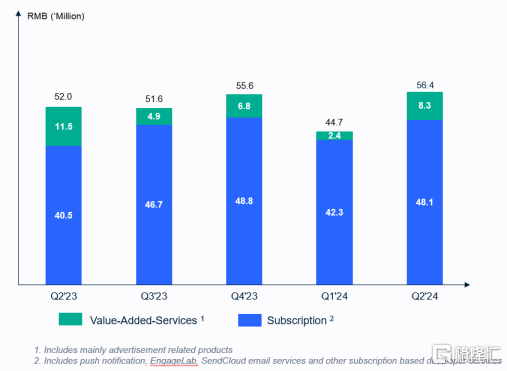

第二季度,極光開發者服務業務整體實現收入5640萬元,佔總收入的約71%。其中,訂閲服務收入為4810萬元,同、環比分別增長19%、14%;增值服務收入為830萬元,環比大增245%,達近4個季度以來峰值。

(集團開發者服務業務收入圖;資料來源:極光官網)

究其原因,訂閲的本質是與客户建立並保持關係,隨着極光開拓市場、升級產品與服務,帶動客户數量快速擴張並不斷增強客户粘性,大幅擴大客户基本盤。特別是,極光從海外拓展中深入獲益。

增值服務方面,這一業務與互聯網廣告行業的聯動較為緊密,隨着互聯網廣告市場的恢復而重啟成長。參考 QuestMbobile數據,二季度中國互聯網廣告市場規模預計恢復增長至1593.4億元,同比增速8.1%。

3、行業應用收入同、環比增長8%和16%,展現強勁動力

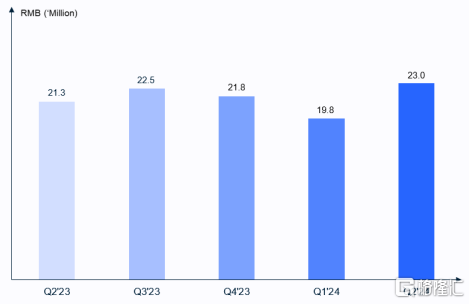

第二季度,極光的行業應用業務收入為2300萬元,同、環比分別增長8%、16%,其中金融風控業務持續增長,收入同比增長34%,環比增長28%,亦充分展現良好的發展態勢。

(極光行業應用收入圖;資料來源:極光官網)

在這背后,二季度經濟運行形有波動、勢仍向好,我國傳統產業改造升級步伐加快,戰略性新興產業不斷成長,可能結構性增加客户數據調用需求。極光憑藉數據服務領域的專業優勢響應市場需求,同時進一步提升了品牌影響力,如二季度月狐數據受邀出席第八屆FMCG零售消費品數字化峰會並發表演講,持續增強內生動力。

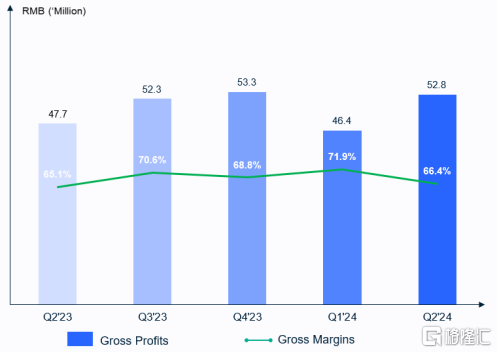

二、毛利率維持66.4%的高位,保障高盈利能力與穩健發展

第二季度,極光的毛利率為66.4%,同比增加1.3個百分點,環比有所下降,但相對維持在較高水平。

參考安永出具的報告,極光的毛利率明顯高於中國SaaS上市公司的平均水平。2022年,在A股、港股、美股上市的中國SaaS公司的平均毛利率分57.8%、53.6%、57.8%,而極光為68.7%。極光首席財務官黃尚能亦在採訪中透露,根據目前所看到的趨勢,相信在2023年類似的報告或分析發佈時,極光也將處於領先地位。

最新一季的毛利率同比增長則體現出極光維持領先地位,也為2024年整體表現奠定較好的基礎。

此外,得益於收入端的明顯增長,極光的總毛利潤達到5280萬元,實現同、環比雙增。

(極光毛利潤圖;資料來源:極光官網)

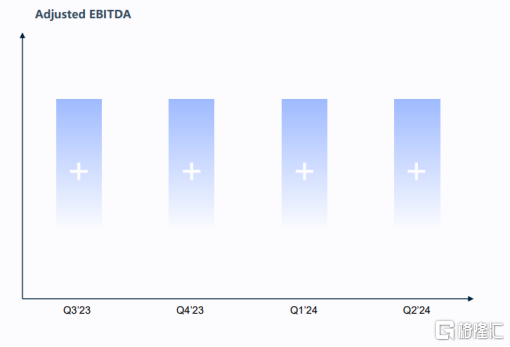

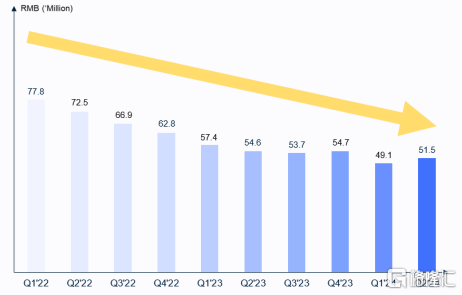

三、Adjusted EBITDA連續四個季度盈利,彰顯堅韌而稀缺的經營能力

這一季度,極光也在繼續積極控制成本支出,從而實現降本增效,進一步確保整體盈利能力穩定。其經調整息税折舊攤銷前利潤(Adjusted EBITDA)約為160萬元,已實現連續4個季度盈利。

(極光Adjusted EBITDA圖;資料來源:極光官網)

如開篇所述,這基本驗證極光具有持續盈利能力,在SAAS企業普遍仍未實現盈利的背景下,持續盈利即是稀缺能力。這亦將持續增強極光的品牌力,有助於其穩健經營,包括吸引更多客户、合作伙伴。

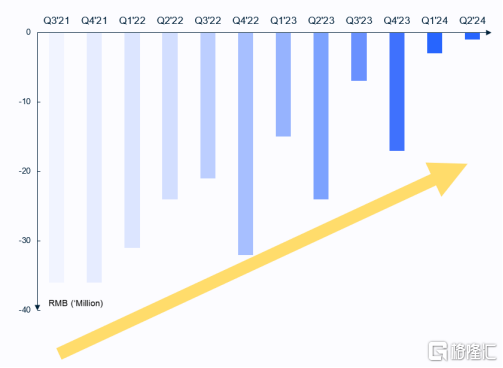

此外,結合淨利潤指標進一步驗證,也可以看到極光盈利能力持續增強的趨勢。這一季度,極光淨虧損130萬元,同、環比均大幅收窄。據此,極光全面實現盈利的時間或許已經不遠。

(極光淨利潤圖;資料來源:極光官網)

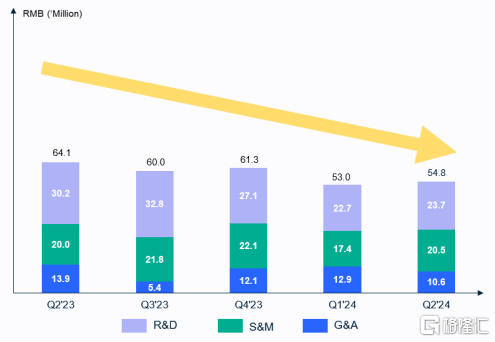

1、運營費用同比下降15%,成本精細化管理,驅動效率增長

第二季度,極光總運營費用為5480萬元,同比下降15%,環比有所增長,但增幅遠遠低於收入的增長速度。這反映極光能夠以相對較低的成本水平推動市場開拓,具有一定市場話語權。

並且,極光的研發費用佔比持續居高,運營費用的降低主要來自銷售及市場推廣開支收縮,表明極光獲客及客户維護成本有所降低,提升了費用的合理性和高效性。在這背后,極光實行了精細化的成本管理,比如執行嚴格的預算管理制度和費用控制措施,積極控制各項成本支出,驅動費用投入產出比的提升。

(極光總運營費用圖;資料來源:極光官網)

Adjusted OPEX (即運營費用的現金部分)方面,同樣維持在較低水平,這一季度的數據為5150萬元,同比減少約6%。

(極光Adjusted OPEX圖;資料來源:極光官網)

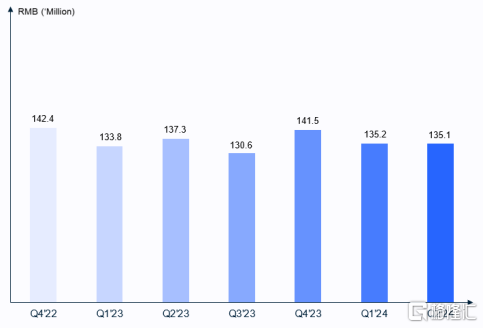

2、遞延收入連續17個季度穩居億元之上,穩固良好的發展態勢

第二季度,極光代表客户預付款的遞延收入為1.35億元,環比持平。這也是極光遞延收入連續超過1億元的第17個季度,持續鞏固其經營向好的發展態勢。

(極光遞延收入圖;資料來源:極光官網)

一方面,遞延收入作為SaaS領域的先行指標,提供了一個觀察窗口。其穩健的表現爲極光未來收入帶來更多確定性,同時表明市場認可極光的產品和服務,願意長期與公司合作併爲此提前付費。另一方面,遞延收入的增加為極光帶來實實在在的現金流,有助於極光的長期健康發展。

四、結語

整體看到,極光的基本面愈發優質,不斷釋放收入、利潤兩端的潛力。海外市場持續擴張、訂閲服務收入持續增長,盈利能力持續增強,以及運營費用、遞延收入的持續優異表現,無不印證極光的商業模式具備了更強的適應性和競爭力。

一個更穩健、更具未來想象力的極光已經成型。接下來,極光或許有望進入價值創造新階段。

推薦文章

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半