熱門資訊> 正文

行業底部震盪趨勢延續,力勤資源(2245.HK)韌性凸顯

2024-08-30 08:58

- 力勤資源(02245.HK) 0

- 標普全球(SPGI) 0

- 芝商所(CME) 0

根據標普全球公佈數據顯示,美國8月Markit製造業PMI初值48,創八個月新低,低於預期49.5。美國製造業增速放緩,引發市場對經濟衰退憂慮升溫,進而提升了對美聯儲年內降息預期。

近日,美聯儲發佈的7月貨幣政策會議紀要亦表示,如果通貨膨脹等經濟數據走勢繼續如預期發展,美聯儲可能將在9月議息會議上降息。芝加哥商品交易所美聯儲觀察工具最新數據顯示,截至21日晚,美聯儲9月降息25個基點的概率達65%,降息50個基點的概率達35%。

受益於此,機構對有色金屬后續走勢看法整體偏多。

鎳,作為有色商品中近年來走勢相對弱勢的品種,當前正處於底部震盪的平臺期。對鎳產業鏈上的公司而言,這也正是其基本面后續產生重要變化的時期,尤其是能夠在行業承壓之際表現出足夠韌性的企業,大概率能在后續行業重回上行周期的時候率先表現出高業績彈性。

作為港股市場上極具稀缺性的全產業鏈佈局的鎳生產商,力勤資源恰恰是這樣一個極具韌性的樣本。

今年上半年,公司實現營收108.78億元,同比增長17.2%;歸母淨利潤達到5.87億元,同比增長73.5%。能夠在行業低景氣度的背景下取得這樣的成績,實屬不易。若拉長時間維度來看,力勤資源的成長性其實更加清晰。

一、從產業變化看公司的確定性

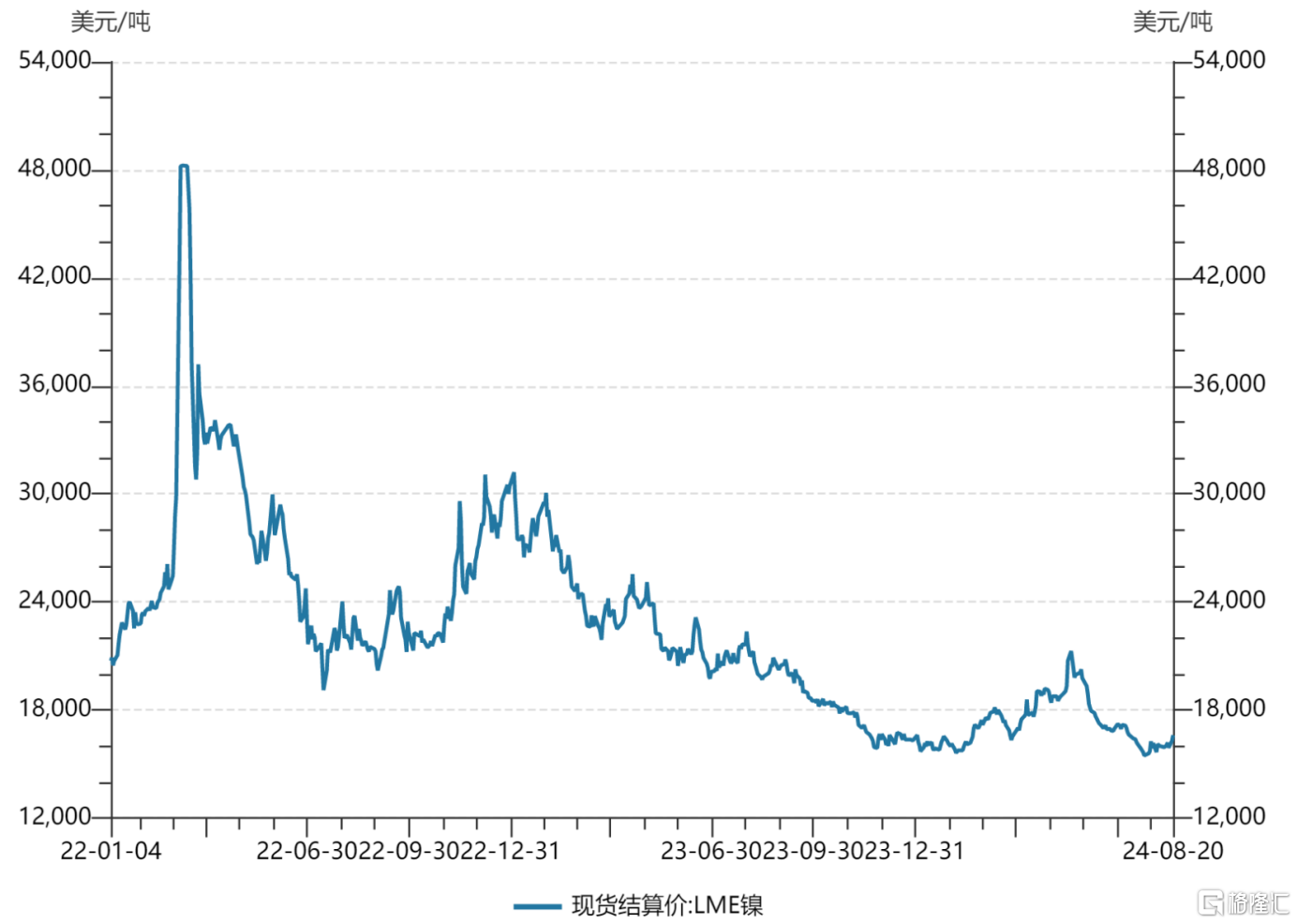

自2022年曆史高位以來,鎳價持續震盪下跌,背后既有全球主要經濟體增速放緩的影響,也有前期價格高位刺激下生廠商們瘋狂擴產導致供給過剩的原因。

(來源:wind)

對於整個鎳產業鏈而言,過去兩年的確不是好年景。

可隨着供需關係的持續改善,儘管目前行業整體仍舊存在階段性過剩,但在成本端的強支撐下,鎳價進一步下探的空間有限。

成本壓力已經讓許多廠商開始減產。根據五礦期貨研報數據,2024年二季度,14家海外主要鎳生產商產量為22.3金屬噸,預計2024全年鎳金屬產量為74.0萬金屬噸,同比減少5.2%。

減產隊伍中不乏頭部廠商的身影。據悉,嘉能可在法屬新喀里多尼亞的合資公司Koniambo Nickel SAS(KNS)去年未實現盈利,已於今年2月過渡到維護與保養階段;必和必拓公告宣稱,將於今年10月起停止西澳大利亞鎳業公司業務,Kwinana鎳精煉廠、Kalgoorlie鎳冶煉廠、Mt Keith和Leinster的採礦和加工業務以及西莫斯格雷夫項目的開發均宣告暫停。

頭部廠商減產有利於供需關係改善,對價格有直接支撐作用,更重要的是,其象徵着業內廠商絕大部分處於成本線邊緣,甚至是虧本經營,隨着產能不斷出清,行業供需基本面持續邊際改善將成為大概率事件。

惠譽甚至給出預測,自2024年之后,鎳價將穩步上漲,到2028年將達到21500美元/噸。

立足當下,從全球產能格局變化來看,印尼的低成本產能更能夠從這波行業供給出清獲益。興業期貨研報指出,背靠印尼優質紅土鎳礦資源,印尼新增產能基本位於成本曲線25%-75%分位水平,在當前價格下仍有投產動力。

而力勤資源產能主要分佈在印尼地區,擁有突出的成本優勢。

比如旗下的HPAL項目是現金成本最低的鎳鈷化合物生產項目。一方面,力勤資源與戰略合作伙伴哈利達簽訂了20年的保供協議,原材料供給價格遵循印尼官方指導價,疊加礦端原料所在地,與冶煉工廠位置均在Obi島上,運輸成本相對較低;另一方面,公司採用優質礦產原料,鎳佔相對合理,鎂含量更低,耗酸量較少,進一步降低了項目成本。

對印尼官方而言,豐富的鎳礦資源是其實現經濟崛起的關鍵抓手,憑藉在鎳產業鏈的優勢地位,印尼近年來實施了「下游化」的資源經濟政策,想要在國內形成高附加值的產業生態系統,避免過度依賴自然資源。

而力勤資源這樣少有的鎳全產業鏈服務商,覆蓋鎳礦貿易、海運、冶煉和裝備製造等多個環節,恰恰是印尼政府建立產業生態不可或缺的外部助力,這也是力勤資源能夠在印尼當地得到廣泛支持的核心原因。

由此觀之,隨着全球產能愈發向印尼地區集中,力勤資源能夠享受到鎳產業結構性增長的紅利,未來業績增長的確定性亦隨之提高。

二、「火法+濕法」增強成長確定性

從工藝角度出發,火法和濕法兩條路在目前鎳產業鏈中均有各自的用武之地,力勤資源兩條腿走路更加穩當,依託「火法+濕法」的雙輪驅動,力勤資源具有明顯的「下有保底,上有彈性」特徵。

1)火法穩住基本盤

一般來説,火法冶煉主要應用在不鏽鋼等場景中,不鏽鋼的需求與宏觀經濟走勢相關性高,而隨着一系列穩增長政策刺激,我國宏觀經濟復甦態勢逐漸顯現。上半年,我國GDP同比增長5.0%,表現整體平穩。

尤其是固定投資方面值得重視,儘管全國固定資產投資同比增長僅3.9%,但扣除房地產開發投資,這一數據將提升到8.5%,背后是基礎設施和製造業投資持續發力,分別增長5.4%和9.5%。

這對於不鏽鋼等基礎材料需求提升提供了良好環境。2024年1-6月,全國不鏽鋼粗鋼產量為1875萬噸,同比增長5.88%;同期,全國不鏽鋼表觀消費量達1568.75萬噸,同比增長5.82%。

隨着規模設備更新和消費品以舊換新、超長期特別國債等類似政策持續加碼,不鏽鋼需求理應進一步提升,從而帶動火法工藝需求。

但火法工藝本身帶來的環保瑕疵不容忽視,同時火法工藝往往要求礦石鎳品位在1.5%以上,加劇了政府對高品位鎳礦資源消耗殆盡的擔憂,這均引起了印尼等主要產鎳大國限制火法工藝進一步擴張。

相應地,這也使得力勤資源的存量火法資產價值得到提高。

爲了進一步實現降本增效的目標,力勤資源依託自身技術優勢,給出了創新性解決方案,通過工藝改進,提高熱能利用率,並於業內首創高架乾燥窯,實現了生產成本和能耗的降低,產能利用率處於行業領先。

目前,力勤資源在國內宿遷擁有3條RKEF生產線,年產鎳鐵可達1.8萬金屬噸。同時,公司在Obi島佈局RKEF項目一期8條產線已經全部投產,RKEF項目二期的12條產線也正在按部就班地推進之中,若后續二期產線全都如期投產,將具備年產18.5萬金屬噸鎳鐵的設計產能。

2)濕法打開想象空間

從增速的角度,鎳需求的主要驅動力來自於新能源汽車。

據乘用車市場信息聯席會數據,今年7月國內新能源乘用車市場零售銷量為87.8萬輛,同比增長36.9%,滲透率更是突破50大關,達到51.1%,相較於去年同期提升了15個百分點。

對於消費者而言,續航焦慮始終是影響其在新能源汽車購買決策上的重要因素,這倒逼廠商加大高能量密度電池的生產,進而推動了高鎳化電池需求上升。

力勤資源濕法冶煉工藝生產產品的主要應用場景正是新能源汽車動力電池,其本身也是少數掌握了紅土鎳礦高壓酸浸冶煉工藝的廠商,稀缺性得以凸顯。

力勤資源採用的濕法冶煉技術實現了對鎳鈷的選擇性浸出,雜質鐵、鋁大部分存於渣中,保證了有價金屬的回收,降低了材料消耗。同時,該技術能處理低品位鎳礦,這在高品位鎳礦資源日益匱乏的背景下能夠為公司帶來更為持久的業績支撐。

目前,力勤資源的HPL項目3條(HPAL項目一期二期)生產線均已達產超產。今年3月,力勤資源HPAL項目三期ONC選礦系統順利投料,這標誌着該項目取得階段性成果,項目由建設階段逐步轉為試生產階段。

據悉,該項目規劃了3條生產線,年設計產能為6.5萬金屬噸鎳鈷化合物,待全部投產后,力勤HPAL項目整體預計產能將達到12萬金屬噸鎳鈷化合物。

三、結語

萬物皆有周期,有色金屬更是如此。

對於投資者而言,在周期底部進入無疑能夠獲得豐厚回報,但想要在最低點進入概率實在微乎其微,需要認識到:真正的底部不是一個點,而是一個區間。

正如當前鎳產業鏈所處的位置,築底的時間有多長不好預估,但像力勤資源這樣能在周期底部實現穩健增長的企業,往往后續業績表現也會領先於行業,需要市場多一分耐心。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?