熱門資訊> 正文

逆勢增長,艾迪康控股(9860.HK)做對了什麼?

2024-09-02 13:02

今年,國內ICL行業持續遭遇多重壓力與挑戰的考驗。

以行業內ICL頭部企業為例,此前其發佈的2024年半年度業績預減公告顯示,利潤出現了較大幅度的下滑,這一現狀反映了目前行業的嚴峻形勢。

然而,在這樣的逆境之中,同樣作為國內ICL先行者之一的艾迪康,中期財報卻逆風而上,展現出高質量增長態勢。艾迪康的這一表現,不僅為自身贏得了市場的認可,或許也能為行業發展提供一些思路和方向。

核心指標全面增長,彰顯強勁發展態勢

業績數據作為衡量公司發展態勢的核心標尺,其重要性不言而喻。而艾迪康在2024年上半年的表現,用「逆勢增長」來形容,顯得尤為貼切。

財報顯示,上半年艾迪康實現營收14.66億元。其中,常規業務同比增長超10%,特檢業務同比增長超30%。

▲來源:公司資料,格隆匯整理

當然,收入快速增長,得益於特檢及共建業務的雙向發力,形成了強勁的增長引擎。

特別是在特檢業務這一細分領域,公司的表現尤為突出,感染類項目實現了38%的同比增長,而腫瘤項目更是同比大增57%,彰顯出公司在市場中的顯著優勢和深厚技術底藴。自2020年起,公司的特檢業務便保持着穩步上升的發展曲線,2020年H1至2024年H1的年複合增長率高達38.6%。這一數據不僅凸顯了公司業務模式的可持續性,更驗證了其長期成長潛力。

與此同時,公司上半年共建業務收入同比大幅躍升74%,簽約項目的數量更是同比激增288%。這一顯著增長足以體現出市場對艾迪康共建模式的高度認可,也映射出未來或還有更廣闊的發展空間。

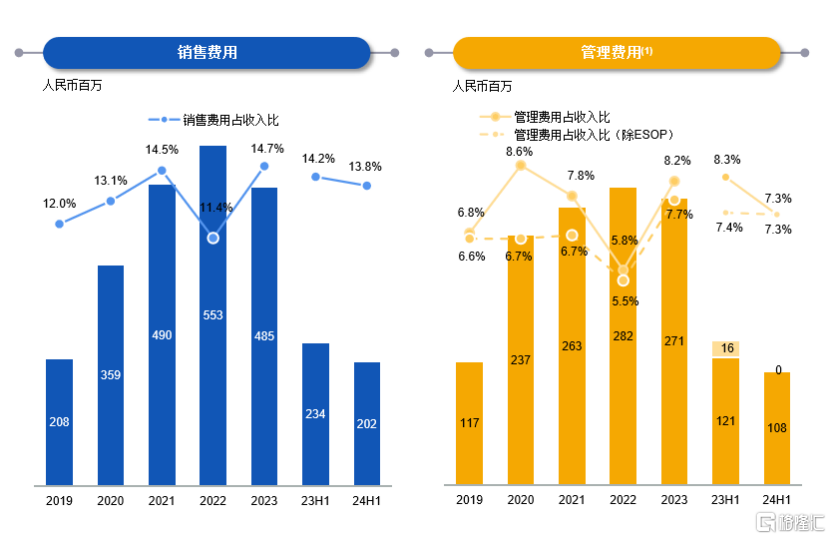

此外,公司持續降本增效,提升運營效率。上半年銷售費用為2.02億元,同比下降13.6%;管理費用為1.08億元,同比下降21.3%。

▲來源:公司資料,格隆匯整理

具體來看,在成本管理方面,公司實施了高效的物資採購策略,今年繼續實現試劑成本下降8%、物流費用9%的下降。此外,公司通過嚴格的BOM(物料清單)管理和損耗控制措施,進一步將試劑損耗率同比降低了12%,展現了公司在成本控制方面的卓越成效。

為持續提升服務效率與質量,公司還構建了一張覆蓋全國90%以上區縣的自營物流網絡。這一物流體系的建立,不僅極大拓寬了服務的覆蓋範圍,加快了響應速度,還顯著提升了人力資源的利用效率,使實驗室人效同比提升11%,進一步增強了公司的服務競爭力。

得益於業務的快速增長以及在成本控制與運營效率方面的精細化管理,公司盈利能力持續釋放,上半年公司取得毛利5.6億元,毛利率超38%,經調整后淨利潤為1.08億元。這一系列亮眼的數據,不僅反映了公司在成本控制和運營效率上的良好表現,也彰顯了其在盈利模式上的成熟和穩定。尤為值得一提的是,高毛利率的達成,進一步凸顯了公司在產品和服務定價策略上的優勢,以及在成本管理上的高效。

政策驅動滲透率提升,ICL行業進入發展新階段

從行業長期視角來看,現如今,ICL市場正從注重規模擴張的"量"的增長,轉向注重質量和效益的"質"的提升,邁向以精細化管理為特徵的發展新階段。

自去年ICL行業恢復常態經營后,疊加DRGs政策持續深化,醫院在成本效益的考慮下,通過外包服務來優化資源配置是一項優選,從而驅動ICL滲透率的加速提升。

最新政策動向顯示,今年7月,《關於印發按病組和病種分值付費2.0版分組方案並深入推進相關工作的通知》的正式頒佈,標誌着業內矚目的DRG/DIP 2.0版本政策正式落地。

這是自2019年國家醫保局啟動以DRG/DIP為主的支付方式改革試點以來,對分組方案的首次重大升級,旨在推動臨牀服務向更低成本、更高效率和更高質量的「價值醫療」轉型。

在此背景下,ICL行業的發展趨勢可以從以下兩個角度來理解:

其一,對基層醫院而言,其核心訴求在於成本控制與效率提升,力求檢驗成本最優化。

鑑於基層醫院面對樣本量不足和技術資源匱乏的挑戰,將那些樣本量較小、成本效益比不高或未納入醫保範疇的檢驗項目外包給ICL,成爲了其降低成本、提升服務質量的明智之選。隨着醫保控費政策的深入實施,醫院對部分檢驗項目會越來越傾向於通過外包服務來優化資源配置,提高成本效益。

其二,對於三甲等大型醫院而言,其焦點則在於新技術的引進,追求檢測速度與精度的雙重飛躍。

三甲等大型醫院為保持其醫療服務的先進性,對新技術的引進需求較高。而ICL行業通過不斷引進先進設備和升級檢驗技術,能夠提供更多高端的檢驗項目,並在新興檢測領域快速形成規模效應,滿足三甲等大型醫院對精準醫療的需求。同時,人工智能和物流技術的提升,進一步強化了ICL的核心競爭力,有助於壓縮成本、提高服務響應速度,從而提高ICL在整個醫療檢測市場的滲透率。

顯而易見,ICL行業的增長邏輯與醫保成本控制的大趨勢高度契合,成為在醫保控費背景下少數能夠實現持續受益增長的領域之一。

深化業務創新升級,契合需求不斷成長

而艾迪康作為ICL行業的先行者之一,憑藉其強大的服務能力和技術實力,能夠精準匹配市場需求,為行業發展樹立了標杆。

一方面,艾迪康在業務的廣度和深度上不斷拓展,為醫院外包服務提供更具經濟效應的選擇。

在廣度上,截至2024年上半年,公司已構建起覆蓋全國範圍的35個自營實驗室,這一全國性的集成網絡能夠為醫院和體檢中心提供全面而高質量的檢驗服務,不僅穩固了其在行業內的集約化佈局,更為其市場競爭力的提升奠定了堅實基礎。

在深度上,截至目前,艾迪康提供的檢測組合包括常規及特檢共4000余種醫療診斷檢測,充分體現出公司在檢測服務上的專業性和全面性。

依託其廣泛的服務網絡和堅實的業務基礎,艾迪康在ICL行業的快速發展浪潮中,有望進一步受益於規模效應,擴大市場份額,吸引更多資源,從而保持並加速其高增長態勢,形成良性循環,穩固公司在行業中的優勢地位。

另一方面,艾迪康在積極擁抱數字化轉型的同時,還不斷推動技術平臺的革新與升級,兩大舉措相互協同以更好滿足醫院外包服務對高效率和高精度檢測的需求。

目前,在數字化轉型上,公司已成功打造新一代數字化平臺,旨在彌補現有服務的不足,同時大幅提升客户體驗與忠誠度,為客户提供更加先進和全面的信息化服務保障。此外,艾迪康還深度融合AI等前沿技術,在實驗室自動化、機器人技術及互聯設備等領域進行投資,以進一步提升服務效率與質量。同時,公司在物流體系建設上,還藉助先進的運輸管理系統,實現了對物流活動的實時監控,擴大和升級專用物流網絡,確保服務的高效性和可靠性。種種舉措持續加速艾迪康在新興檢測領域形成規模效應,促進檢測樣本的高效流轉。

而在技術創新層面,公司通過增加研發投入、引進新技術、加深合作、投資AI技術,推動數據與洞察力發展,提高市場競爭力和服務質量。例如,公司與Guardant Health建立的合作於2024年開始全面運營,為中國腫瘤免疫治療和靶向治療的臨牀新葯開發提供了有力支持;同時,公司深度應用AI技術,累計輔助閲片超500萬張,充分展示出其在AI技術應用方面的實力;另外,公司建立了六大技術中心,覆蓋臨牀生化、免疫、分子病理、血液流式、質譜和基因等關鍵領域,不斷拓展檢測能力,並在2024年新增超200個新項目,將檢測服務延伸至細胞、遺傳等多個前沿領域,進一步鞏固了其在行業中的優勢地位。

▲來源:公司資料,格隆匯整理

近期,杭州艾迪康以滿分成績通過了國家臨檢中心遊離DNA、腫瘤生信雙平臺室間質評和全國中樞神經系統感染宏基因組高通量測序室間質評,並榮獲CFS2024第十三屆財經峰會「2024科技創新引領獎」。這些成績不僅是對艾迪康在高質量發展和技術創新方面傑出貢獻的高度認可,也是對其在行業中優勢地位的堅實肯定。

結語

今年上半年,艾迪康逆勢增長的業績表現,足以證明其發展引擎正在加速轉動。

面對未來,在政策導向和市場需求的驅動下,國內ICL行業滲透率持續提升,作為該行業的先行者之一,艾迪康將憑藉規模效應、成本優勢、良好的服務質量以及高效的運營效率,不斷實現營收水平與盈利能力的雙重飛躍,並且最終帶動公司估值水平的進一步提升。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?