熱門資訊> 正文

財報前瞻 | 美國達樂業績暴雷后,同爲「一元店」巨頭的美元樹凶多吉少?

2024-09-02 15:56

- 美元樹(DLTR) 0

- 美國達樂公司(DG) 0

- 塔吉特(TGT) 0

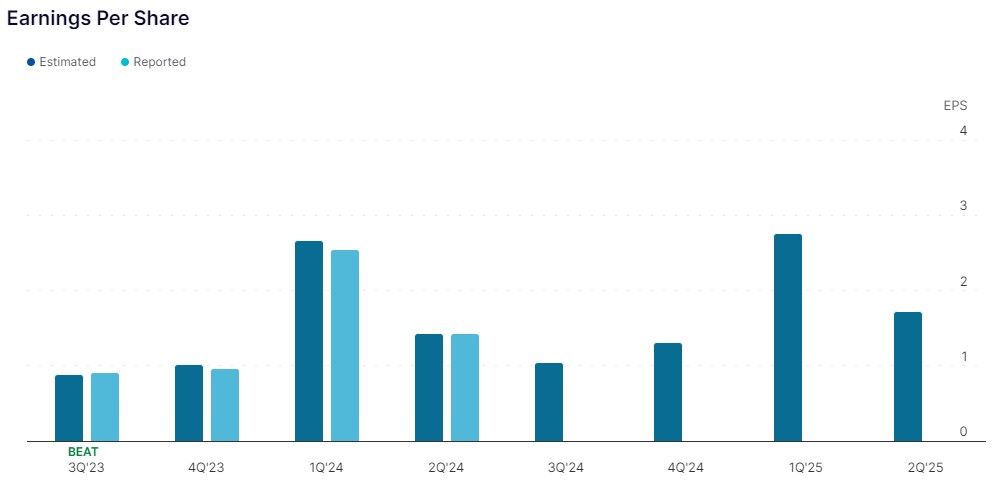

美國知名「一元店」巨頭美元樹 $DLTR 將於周三美股盤前公佈第二季度財務業績。華爾街分析師預計,美元樹二季度每股收益將達到1.04美元,較去年同期增長14.3%;收入預計為75.1億美元,同比增長2.5%。

分析師預計Dollar Tree品牌銷售額為41.6億美元,同比增長7.5%;預計Family Dollar品牌銷售額為33.3億美元,同比下降3.3%。分析師預計其他收入為565萬美元,同比增長8.7%。

分析師預計「企業同店銷售額」將增長1.7%,較去年同期的6.9%大幅下降。其中,分析師預計Family Dollar品牌同店銷售額持平,該公司去年同期報告的增長率為5.8%。分析師預計Dollar Tree同店銷售額增長3.1%,較去年同期的7.8%大幅下降。

分析師對「商店總數」的普遍估計是16380家,上年同期為16476家。在過去的30天里,該季度每股收益的普遍預期下調了2.6%,至其目前的水平。

美國消費支出走弱,折扣店「市場蛋糕」變小

上周四,另一家「一元店」巨頭美國達樂公司(DG.US)在公佈業績后股價大跌32%,迎來了有史以來最糟糕的交易日。該公司就「財務拮据」客户的需求發出警告,該公司第二季度收益令人失望,其中包括全年指引的大幅下調,預示着同爲一元店零售巨頭的美元樹的前景充滿挑戰。

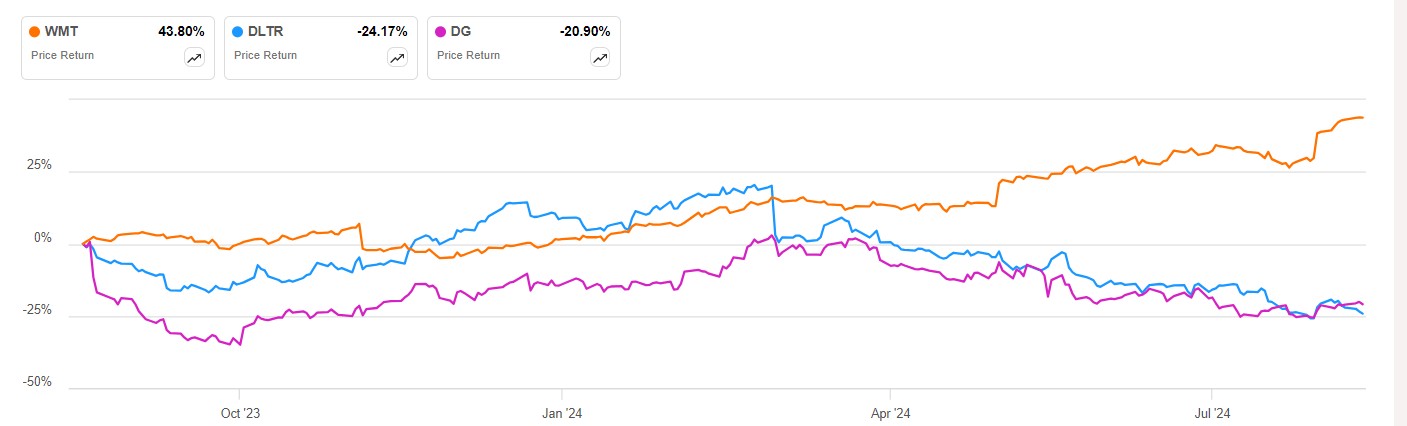

美國達樂公司績后股價暴跌帶崩折扣店板塊。美元樹上周四跌超10%,塔吉特(TGT.US)、Ollie's Bargain Outlet Stores (OLLI.US)、BJ批發俱樂部(BJ.US)等其他折扣零售商下挫2%至8%不等。與此同時,沃爾瑪股價上周四僅下跌0.20%,單仍非常接近歷史高點。

根據美國達樂2024財年第二季度的財務報告,公司的收入同比增長了4.2%,達到102億美元,但這一數字略低於分析師預期的103.7億美元。更令人擔憂的是,公司的每股收益(EPS)下降了20.2%,僅為1.70美元,遠低於華爾街預期的1.79美元。這一結果表明,儘管華爾街對EPS的預期已經很低,但美國達樂仍未能達到這一目標。

此外,美國達樂此前對2024財年全年的每股收益指引為6.80美元至7.55美元,但現在公司預計全年每股收益僅為5.50美元至6.20美元。這一下調的預期進一步加劇了投資者的擔憂。

值得注意的是,達樂公司2024年第二季度的銷售趨勢疲軟,部分原因是核心客户感到財務拮据。美國達樂首席執行官Todd Vasos表示,通貨膨脹是公司面臨的主要挑戰之一,並稱「資金緊張」的客户是美國達樂下調今年預期銷售目標的主要原因之一。

自2021年以來,通貨膨脹已成為全球經濟的持續挑戰。儘管在許多西方主要國家,通脹率有所回落,但這一經濟現象依舊對人們的生活產生了深遠的影響。

密歇根大學的數據顯示,美國最貧困的三分之一人口的情緒已經降至金融危機最嚴重時期的水平,而即使是最富裕的三分之一人口,其生活也並非一帆風順。這種普遍的悲觀情緒,即便在通脹率下降的背景下,也未能得到緩解。

美國達樂的同店銷售額增長几乎完全來自於食品等生活必需品,而服裝、季節性商品和家居用品等可自由支配商品的銷售表現不佳。公司高管特別指出,每月最后一周的銷售情況最為糟糕,這反映了消費者在月末時經濟壓力的增加。

「更大比例的銷售額來自消費品類別」這一現象表明,消費者更傾向於購買價格較低的一次性產品,如食品,而非高價商品。在經濟緊張時期,消費者往往會減少對非必需品的購買,這對一元店零售商來説是一個不利因素。

零售巨頭降價促銷加大競爭壓力,「一元店」市場份額遭侵蝕

更糟糕的是,「一元店」零售商還面臨着來自外部競爭的雙重壓力。報道指出,沃爾瑪(WMT.US)和阿爾迪等競爭對手的激烈競爭正在升溫,特別是在阿爾迪這家德國低成本商店在美國的擴張過程中,它正在某些地區搶佔美國達樂的市場份額。沃爾瑪也在通過提供更多低價商品,為預算有限的消費者提供了更多的選擇。

富國銀行的觀點是,達樂公司創收的努力顯然遇到了問題。富國銀行分析師Edward Kelly指出:"我們認為宏觀經濟、競爭和投資不足正在造成損失。"雖然達樂公司管理層似乎準備採取更積極的行動,但Kelly警告説,挑戰仍然存在。具體來説,Kelly認為零售商需要在勞動力(工時/費率)上進行大量投資,以恢復對連鎖店的信心。

顯然,宏觀經濟背景和低收入消費者的壓力是達樂公司等一元店公司艱難擴張的一個因素,但Kelly也強調,激烈的競爭,特別是來自沃爾瑪(WMT.US),也是一個考慮因素。再者,亞馬遜(AMZN.US)通過建立自己的低成本服裝、家居用品和一般零售店面,直接與這些新興競爭者競爭,而一元店由於其商業模式的限制,無法輕易做出相應的改變。

「一元店」商業模式側重於擴大實體店的覆蓋範圍,以更貼近農村地區的低收入客户。儘管如此,一元店公司目前顯然缺乏與新興威脅競爭的能力,至少在短期內是如此。這一點在美國達樂財務指導中已經有所體現。

例如,Evercore ISI分析師Michael Montano表示,達樂公司的業績顯示,在美國經濟增長放緩的環境下,維持市場份額是一項挑戰,而沃爾瑪將勝出。

其次,專注於供應鏈、基礎設施和大宗商品相關重大經濟發展的分析師Leo Nelissen 表示,沃爾瑪、Aldi和Temu等超低成本品牌都在顛覆達樂的商業模式,向消費者提供更多低價商品,並實現規模價值。

推薦文章

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉