熱門資訊> 正文

「轉按揭」的海外經驗,值得當下借鑑嗎?

2024-09-04 20:36

本文來自:陶川 作者:吳彬 李瀟宇

海外經驗來看,「轉按揭」是政府提振經濟的政策選項之一。以美國、日本為例,當地產景氣度低、居民收入壓力較大的階段,政府通過出台相關政策置換存量房貸,緩解地產相關風險,降低居民支出壓力,進而穩定經濟。

但值得注意的是,海外轉按揭政策實施過程中不僅依靠居民和銀行,更依賴政府參與和主導。由於轉按揭涉及到銀行、居民等多個部門,海外在實施轉按揭政策時,政府會先設立一個特定目的主體,用於收購存量房貸,再由該主體給居民提供新的貸款,這樣既保證了商業銀行的資產負債表的健康,也保證了按揭政策實施的範圍和效果。

美國的經驗:歷史上兩度推出轉按揭政策,均由政府主導

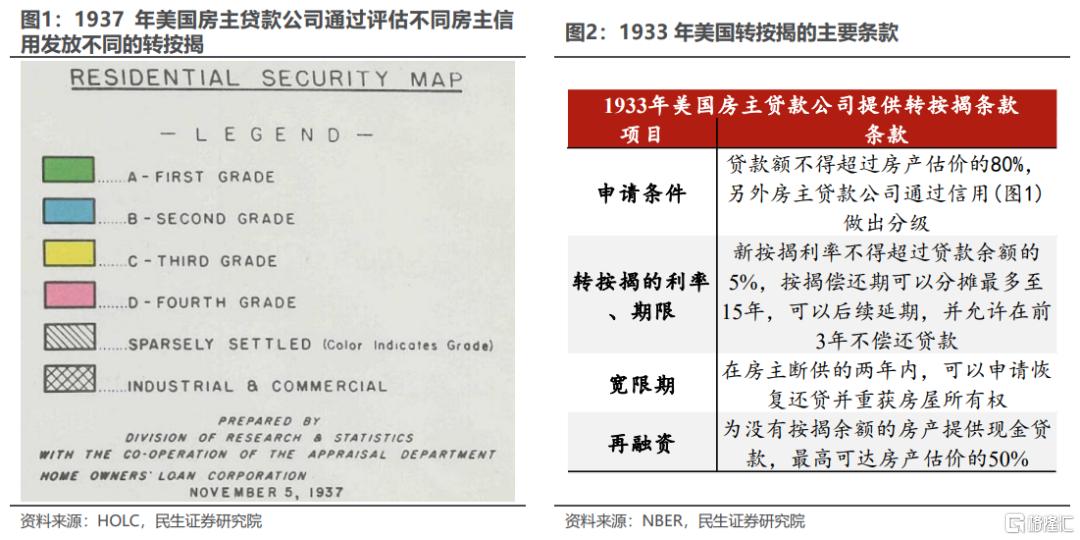

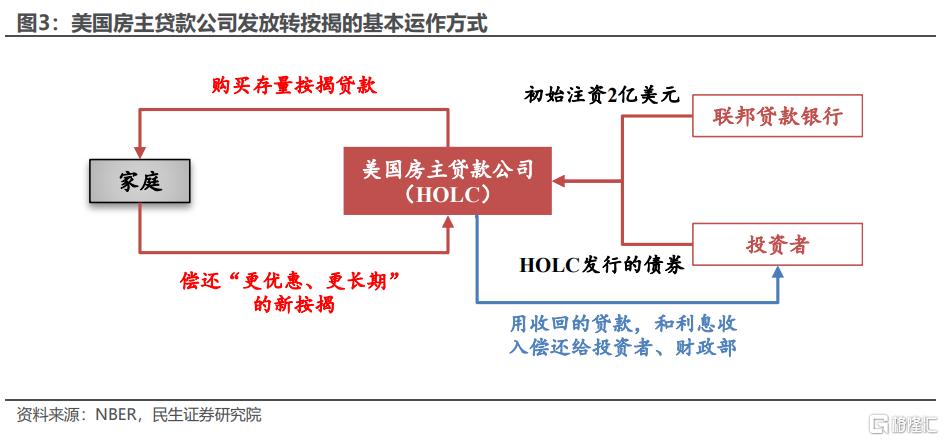

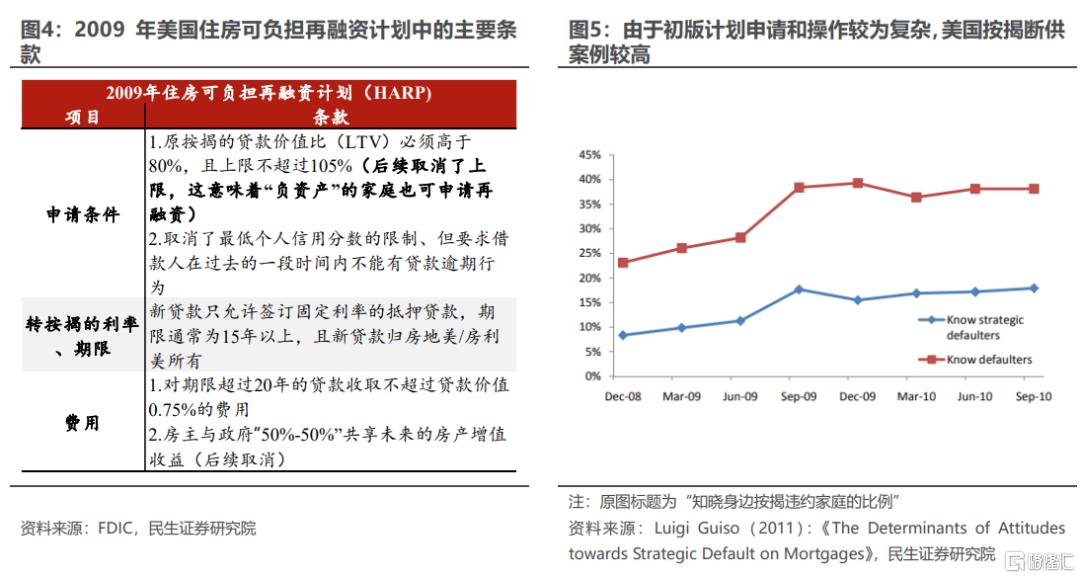

• 第一段是1930s美國經濟大蕭條期間。羅斯福政府推出了《1933房主再融資法案》(Home Owners' Loan Act of 1933),政府成立了房主貸款公司(HOLC)旨在向房主提供「更優惠、更長期」的按揭再融資。

「政府出錢」是主要手段。房主貸款公司在聯邦貸款銀行(聯邦住房金融局的前身)的基礎上成立,其初始資本為財政部提供的2億美元。同時房主貸款公司獲准發行不超過20美元的自有債券,用於現金銷售或者交換住房抵押貸款,債券最長期限為18年,由美國政府擔保。

轉按揭項目最終以「小幅盈利」退出。在最初的三年里,房主貸款公司向100多萬個家庭提供了近35億美元的轉按揭。到1950年,公司已經收回了95%以上的貸款,並通過貸款收益支付了自身的管理費用,美國政府當時預計,當房主貸款公司完全清算時,財政部將全額償還其資本預付款,外加數百萬美元的盈余。

• 第二段是2008年金融危機前后,美國房地產市場面臨嚴重壓力,美國政府再度推出了轉按揭相關的政策。

2008年7月美國推出《住房和經濟復甦法案》(Housing and Economic Recovery Act of 2008),其中聯邦住房管理局提供新貸款來置換困境家庭的住房按揭貸款。

這項轉按揭方案公佈之初計劃實行3年,承保高達3,000億美元的抵押貸款,預計將為約40萬房主提供服務,但實際效果不佳。截至2009年2月,聯邦住房管理局僅收到451份申請,批准了25筆貸款。一方面是因為政策落地較慢,錯過了還貸困難家庭最需要的時間;另一方面是因為高費用、高利率,以及需要分給政府一半的未來房產增值收益,導致許多家庭選擇直接斷供。

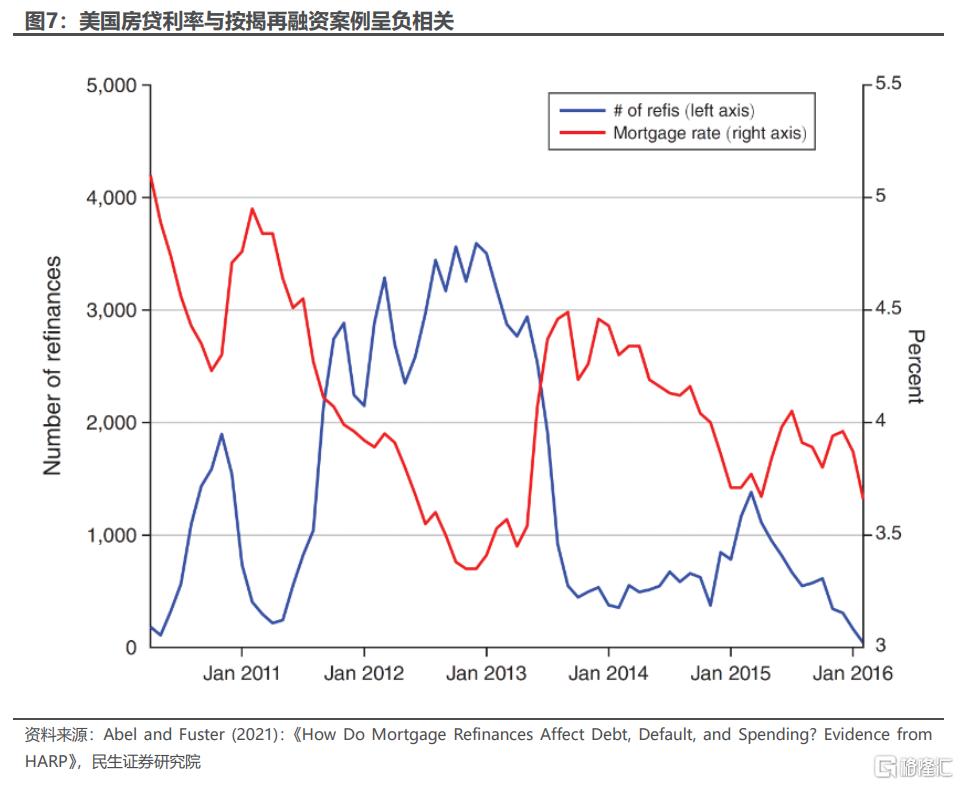

2009年2月奧巴馬政府簽署了《美國復甦與再投資法案》(American Recovery and Reinvestment Act of 2009),由聯邦住房管理局進一步推出了住房可負擔再融資計劃(HARP),向房產「資不抵債」的房主放寬再融資條件。

計劃實施初期,由於「抵押貸款保險」的限制,許多房主在向原貸款人進行再融資時遇到了困難,不過隨着計劃每年由國會更新,按揭再融資的阻礙逐漸打通,並在金融危機后逐漸增加規模,2009年直至2018年該計劃終止期間,近350萬戶家庭利用HARP再融資來降低利率或降低抵押貸款的負擔。

由於HARP較好的政策效果,美國至今依然有存續的「類HARP」的再融資政策。截至2022年第四季度,美國有120萬筆抵押貸款處於負資產狀態,他們可通過「兩房」各自的救濟政策進行再融資,但申請資格較HARP有所收緊。

日本的經驗:轉按揭政策成本較高,主要依靠合同條款創新

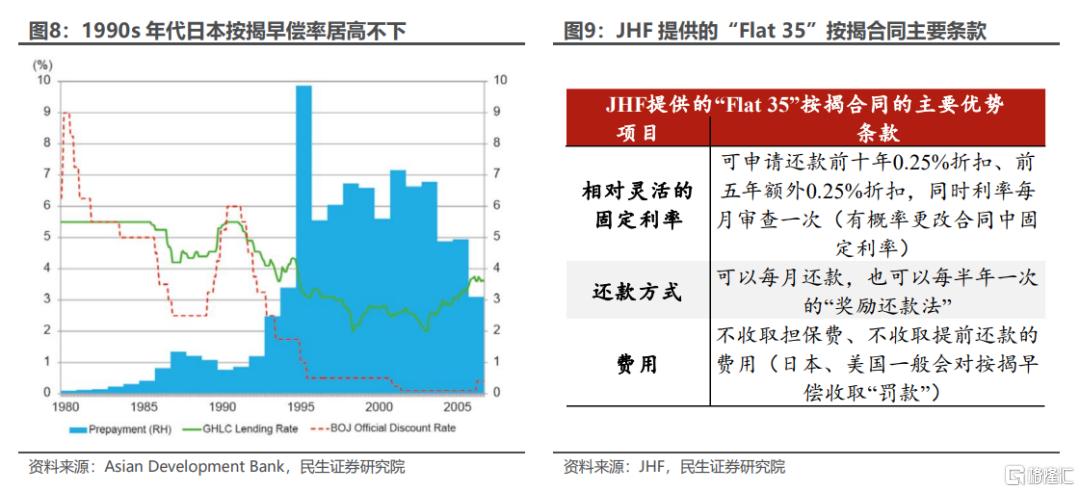

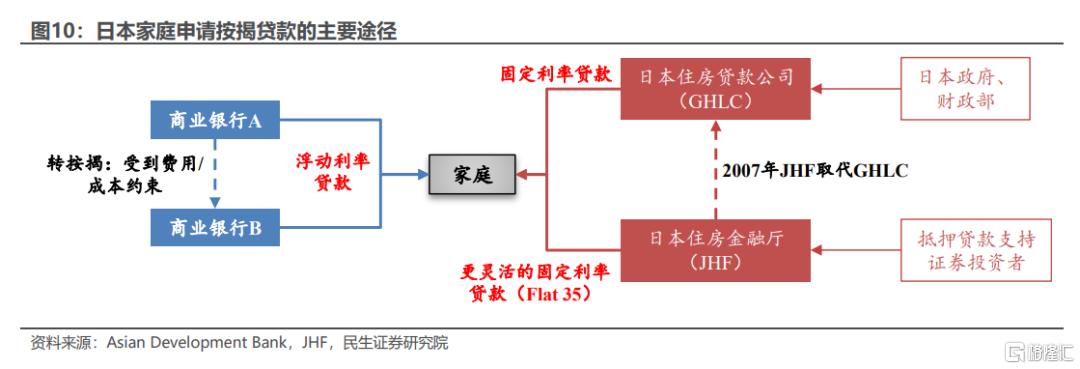

• 1950年后日本財政部注資的日本住房貸款公司(GHLC)向大量日本居民提供了房屋及按揭貸款。1990s日本地產泡沫破滅后,日本央行大幅下調政策利率。但由於許多日本家庭與住房貸款公司簽訂了固定利率按揭合同,且政府缺乏如上述美國較好的轉按揭措施,按揭早償現象居高不下。

2007年日本住房金融廳(JHF)取代了虧損的住房貸款公司,繼續向家庭提供長期、固定利率的按揭貸款,但優化創新了合同條款,例如「Flat 35」,旨在幫助居民更從容地應對利率變動或償債困難。

日本家庭也可與商業銀行、信用合作社簽訂浮動利率按揭合同,同時理論上可以在不同銀行之間轉按揭,尋求節省利息、調整期限。但由於產權轉讓、估價、以及按揭保險產生的費用,日本住房轉按揭的成本較高,因此在現實中的實踐較少。

風險提示:海外環境與國內不同,政策可能不可比;歷史經驗不代表未來。

注:本文來自民生證券發佈的《「轉按揭」的海外經驗》;分析師:吳彬 李瀟宇

推薦文章

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底