熱門資訊> 正文

沉寂中突破盈利拐點 萬物智聯中長期價值可期——塗鴉智能2Q24財報解析

2024-09-06 15:23

文 / 滿投財經

隨着9月份的到來,多數國內企業都公佈了自己的半年度財報。期間既有不如人意的答卷,也有超出預期的成績單。而塗鴉智能(TUYA.US/02391.HK),在筆者看來就屬於后者。

8月26日美股盤后,塗鴉智能發佈了截至6月30日止的2024年中期業績公告。報告期內,公司實現了1.35億美元的營業收入,同比增長29.1%,毛利率上升2.3個百分點至47.9%,Non-GAAP淨利潤率為5.0%。單看二季度,塗鴉智能首次實現了會計公認準則下的正向盈利,跨過盈虧拐點。

自2021年中期以來,塗鴉智能的股價下行明顯,其中既有宏觀政策擾動影響中概股估值的因素,也有市場對公司中長期盈利能力和格局的擔心。但基於萬物智聯的大趨勢下,公司的中長期邏輯卻從未動搖。隨着公司盈利拐點的到來,塗鴉智能或正處於估值窪地。

1、第三方IOT領軍企業,助力傳統行業智能化進程

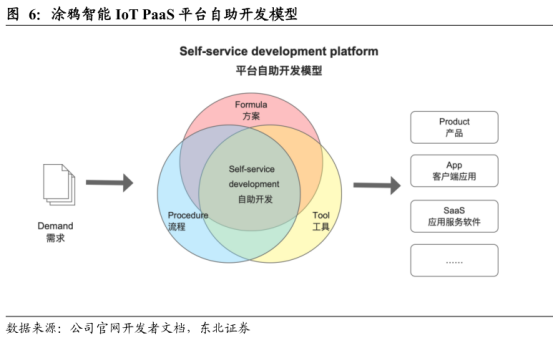

公開信息顯示,塗鴉智能是一家專注於IoT雲開發平臺的服務商,主要提供IOT連接、AI、雲計算等各項解決方案,幫助客户搭建各類智慧場景。從公司的收入分類來看,公司為客户提供PaaS、智慧解決方案、SaaS三類服務。但從公司官網的核心業務來看,公司的主要業務,便是為想要出品智慧互聯產品的公司客户,提供一箇中立性的全球化平臺。

具體來説,塗鴉的IOT平臺是給照明、家電、能源、可穿戴設備等傳統家居行業的「拓展包」。用户可以利用塗鴉平臺現有的資源,快速研發出一款適配智慧、萬物互聯場景的終端產品,將傳統設備轉變為支持軟件操控的產品,為其附加語音識別、遠程開關、手機操控、開關聯動、數據互聯等常見於智慧生活場景的功能,使客户產品獲得迭代升級。

用近年來較為熱門的話題來舉例的話,塗鴉智能就好比家電家俱行業的「華為智駕」,公司本身並不生產智慧家電,但通過平臺系統,塗鴉能夠做到賦能B端用户向智能化的升級。通過完善的自主開發平臺模型,塗鴉智能擁有多種產品的開發方案、面板固件,以及在此基礎上的個性化改造,甚至可以助力用户實現「一鍵開發」。對於本身缺乏研發能力的B端用户來説,塗鴉IOT平臺是快速進入物聯時代的方便法門。

而對於本身具有科研能力,也擁有自己的物聯智慧平臺的大型企業來説,塗鴉則有着另一個角度的優勢。相較於阿里雲、小米IOT等擁有自有品牌的物聯運營商,塗鴉智能由於本身並不產出品牌,完全由第三方接入的立場,其獨立性與中立性值得關注。通過同一IOT平臺的端口與軟件預設,塗鴉智能可以實現不同品牌之間的互聯互通,成為不同品牌之間實現交互的「中間人」。

根據財報與官網數據,截至2024年6月30日,使用塗鴉智能平臺的物聯網PaaS客户達到2700個,截至2024年6月30日止六個月的客户總數約為4100個,有超過7600個品牌通過塗鴉智能佈局物聯產品。根據公司公佈的合作伙伴來看,其中既有聯想、海爾、美的等國內知名家電企業,也有飛利浦、施耐德等海外品牌。其中不乏本就打造了智聯平臺,但依舊通過塗鴉智能佈局的企業。

在筆者看來,在人均物聯網設備數量不斷增加的背景下,單一平臺的智能設備APP壁壘已然不堅固,對多種智能設備進行統一控制的需求會愈發強烈。而塗鴉智能便是能夠實現這類需求,兼容各種品牌的中立性第三方平臺。

截至2024年6月,註冊塗鴉物聯網設備和軟件開發者或註冊開發者接近120萬,較去年年末增長約20%。在長時間的積累下,塗鴉智能目前的客户規模已經足以形成其商業壁壘,促使更多的品牌方加入塗鴉的「朋友圈」中,推動了公司收入端的增長。

2、營收恢復至21年同期,毛利增長推動公司跨過盈虧拐點

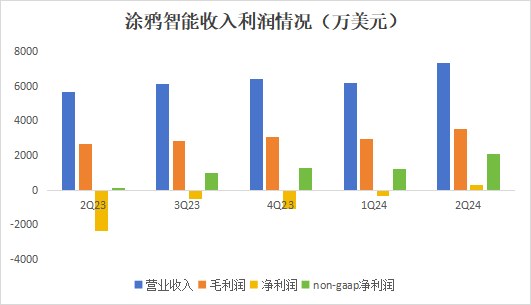

24Q1-24Q2,塗鴉智能分別實現收入6166萬美元和7328萬美元,分別同比增長29.9%、28.6%,均超過彭博一致預期。正如前文所言,公司在本季度實現了會計準則下的正向盈利,實現淨利潤313萬美元,雖不算什麼大數字,但卻是公司跨過盈虧拐點的關鍵時點。若將視角放到非會計準則視角,則公司自2023年2季度以來,便逐步實現了較為亮眼的正向盈利。

拆分來看,公司主要營收入來源為公司的PaaS服務收入,即公司的核心主業——IOT平臺服務收入。從上半年視角來看,公司PaaS收入達到9990萬美元,佔總收入比重的74%。據公司管理層所述,收入增長的主要原因為下游庫存擠壓減少,全球經濟較2023年同期復甦以及集團戰略性聚焦客户需求以及產品增厚所致。

值得注意的是,根據公司二季度財報公佈,公司物聯網PaaS業務的DBNER(付費客户本周期較上一周期的付費金額比值)為127%,而在去年同期僅為58%,説明用户在使用過塗鴉平臺后,會傾向於進一步利用公司PaaS服務以及擴展服務,其用户粘性較高。在公司2700個物聯網客户中,有280個貢獻收入超過10萬美元的客户被公司定為優質物聯網PaaS客户,這類客户在上半年貢獻了85.1%的物聯網PaaS收入。

在公司管理層看來,優質客户的數量提升能夠顯著提升公司營收規模。公司在二季度進一步拓展公司「朋友圈」,並吸引了部分非消費電子領域的客户使用公司PaaS業務。隨着大型企業的加盟數量增多,公司優質客户的數量有進一步提升的希望。

智慧解決方案方面,公司上半年收入增長41%至1684萬美元,作為公司開發的IOT平臺的延伸服務,公司通過智慧解決方案提供集成智能軟件功能的智能設備硬件,其中包括對應智慧硬件所需的智能網關、紅外遙控等。隨着公司服務品牌的數量增加,相應的智能設備分銷也有所提升。

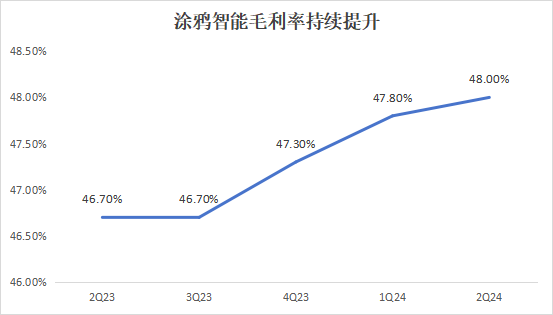

SaaS業務方面,公司上半年實現收入僅增長2.1%至1820萬美元,表現方面較為令人失望。據公司所述,主要是由於部分收入的增長被技術開發服務收入減少所抵消。綜合來看,公司的毛利率表現自2023年1季度以來呈現持續增長模式,在2024年2季度,公司毛利率創下新高,達到48%,而去年同期為46.7%,這也是公司實現正向盈利的核心因素。其中,公司核心業務-PaaS的毛利率為47.6%,較去年同期提升3.4個百分點,帶動公司毛利爬升。

而費用方面,研發開支是影響公司會計準則標準下利潤規模的主因。受過往股權激勵攤銷的歷史影響,2024年上半年,公司研發開支金額達到4647萬美元,佔收入比重達到34.47%。但另一方面,在整體收入較去年同期增長的情況下,公司上半年營業費用總額迎來下降,由此推動公司淨利潤實現扭虧。

就營業利潤視角來看,塗鴉智能在上半年未能實現會計準則下的正向盈利,但其虧損規模較去年同期有顯著的縮減(58.1%),而在剔除股份薪酬支付以及營業外收入后,公司二季度非會計準則下的營業利潤率為10.0%,同比提高21.2個百分點(2023年第二季度為負11.2%),首次實現了正向盈利,這對於公司而言,是商業模式得到驗證的里程碑式節點。若公司能維持該盈利趨勢,其2024年全年利潤有望實現正向盈利。

3、關注消費環境修復對塗鴉智能的影響

從產業鏈視角來審視塗鴉智能,其所處的位置位於消費電子、家居裝修的中游環節,其市場景氣度與經濟環境息息相關。而2021年以來,全球宏觀經濟復甦放緩,其經濟環境對消費市場的衝擊不言而喻。曾經在國內被廣泛提及的「消費升級」不見蹤跡,而在海外市場中,與家居裝修消費相關的產業,也普遍受到抑制。

在這樣的環境中,曾經炙手可熱的IOT賽道經歷了嚴苛的生存競爭,行業一度經歷深度洗牌,眾多曾經的小型IOT雲開發平臺均遭到了清退。而在這個浪潮中存活下來的IOT平臺,無疑會擁有更高的市佔率和集中度。從國際視角來看,塗鴉智能為獨立第三方AIoT平臺中的領導廠商。

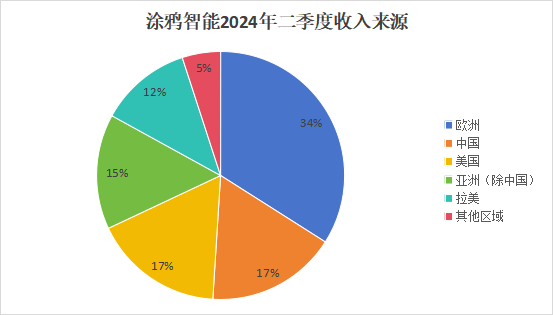

隨着全球經濟復甦步伐加快,得益於出海和需求恢復,物聯網行業的營收和利潤增速恢復增長。而塗鴉智能在經營的早期,就將市場方向放在了國際市場中,其主要客户羣體與收入來源也更地聚焦海外環境。根據公司管理層所述,在公司2024年2季度的收入中,有83%的收入來源於國際市場,其中歐盟佔比最高,達到34%。

展望后續,歐洲各國在2024年紛紛進入降息周期,而美聯儲也大概率將在9月開啟降息。流動性寬松預期下,國內外地產+消費的復甦進程有望加速,將進一步推動塗鴉智能的營收與利潤規模上行,重新回到高景氣區間中。

推薦文章

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半