熱門資訊> 正文

超級央行周來襲:美聯儲、英倫銀行及日央行!大行情浪接浪!

2024-09-12 16:30

新一周美聯儲、英倫銀行及日央行亦會公告最新政策,市場預期美聯儲有機會作出疫后量寬后首次減息,減息幅度預期為25點子,會后聲明則有機會維持「未來決定視乎數據表現」;料決定對美元、美股及金價亦有較大影響。若美聯儲意外減息50點,料美股及金價亦會迎來較大升勢。

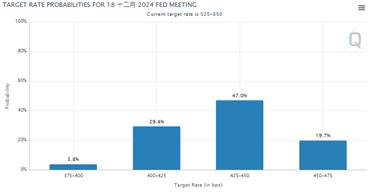

(截至2024年9月12日)掉期市場顯示9月減 25點概率達80%上方。

提防美聯儲的預期管理手段

相信減息決定對市況有短暫情緒支持,但更重要是美聯儲對於11,12月的決定意向,掉期市場依然處極度樂觀,11或12月減息50點的預期依然未改,然而,目前美國通脹率能否逐步回到政策目標2%,並隨后維持,事實上存在較多不確定因素。

(截至2024年9月12日)掉期市場對於11或12月減 50點依然樂觀

加上,由於10月沒有會議,美聯儲料有需要在9月減息后推行預期管理,若美聯儲在會后有意控制市場的炒作情緒,或再次表明未來決定要視乎數據表現,當中,若表示暫未見有單次減息50點的機會,料市場情緒落差,則有機會做成金價及股指回吐。

從政治層面,美聯儲在9月減息己經滿足白宮的需求,11及12月己經跟大選年壓力無關,若此,在9月決定后,美聯儲只需要配合白宮作預期管理,迴歸按數據表現作行動機會不低。借鏡其他重要非美央行,在首次減息后亦出現觀望態度,所以,美聯儲緊隨步伐並沒有不可。

對於市場過於樂觀看美聯儲在今年減息100點,明年續減息100點的看點,暫時屬於極度樂觀,早前鮑威爾只表示美聯儲作出政策轉換並不是美國就業問題、經濟衰退憂慮或通脹狀況,而是政策的合理調整。亦即美聯儲並不視目前是減息周期的開始,只是因應市況作出調整,以傳統通脹比算,合理利率水平介4%,亦即目前美聯儲的減息空間並沒有市場預期般寬闊。

英倫銀行料維持利率不變

英國近期通脹數據再次從政策目標回升,所以預期較低機會在目前進一步減息。但英倫銀行隨后的政策態度則對英鎊表現有重要參考作用,包括英倫銀行對未來經濟及通脹的預期觀點不可以忽視。料不少非美央行亦會像英倫銀行等待美國大選結束后,纔有進一步行動。

日央行官員心虛表現值得關注

日央行9月料維持利率不變,市場預期日央行在年底12月纔再度加息。官員近期續為日央行加息行動火上加油,料是想維持這波干預的成果,而不是真正的大幅加息,市場早前預期日央行的利率政策頂在0.5%,現時為0.25%,然而新官員講話則指政策頂或在1%,讓市場增加幻想空間,但新公告的日經濟增長不及預期,雖然新一周公告的通脹或續回升,但面對日本政府的龐大負債,現在日央行官員的講話,反而有機會是心虛的訊息。

亦即,若日央行會議未能為持續加息穩定市場信心,或有新數據打擊日央行加息預期,這波日圓強勢或有機會出現較大的修正。

非美通脹數據不可忽視

新一周數據焦點亦不可忽視,美零售數據預期大幅回軟,若此或支持金價;此外歐英日亦會公告通脹數據,料亦左右市場對非美央行政策預期,同時左右非美及金價表現。當中,周五日通脹數據預期上揚至3%,前值2.8%,由於同日為日央行決議,料數據能提供較大的炒作情緒。

其他焦點還有油組減產決定,油價跌至2021年低位,剛受墨西哥灣風暴炒作支持,雖然這次FRANCINE的吹襲正中產油區中心,但風暴影響屬於短周期,若風暴最終未造成較大的破壞,料油價再度回軟的機會不低,后市還看油組減產及中國復甦信心。

本文執筆於2024年09月12日

【作者簡介】黎永達

香港資深金融從業員,曾服務知名金融公關、財經媒體及投資銀行。過去服務對象包括SocieteGenerale、CMCMarket、KVB崑崙等。同時為大專客席講師、財經媒體定期嘉賓及財經讀物著者,多次代表香港出席世界金融行業論壇,現為英倫金融集團研究及市場主管,多年為服務機構贏取多個行業大獎。

免責聲明:本文內容僅供參考,並不構成要約、建議或促使任何人士提呈買賣或認購任何證券。結構性產品價格可急升或急跌,投資者或會蒙受全盤損失。過往表現並不反映將來表現。投資前,投資者應瞭解風險,並諮詢專業顧問及查閲有關上市文件。本文任何內容概不構成投資、法律、會計或税務意見、並無聲明任何投資或策略適合或符合閣下的個別情況。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?