熱門資訊> 正文

夜讀 | 如何投資困境中的公司?

2024-09-12 23:52

- 波音(BA) 0

- 標普500指數(GSPC) 0

- 標普500指數(SPX) 0

沒有人會懷疑現在處於投資的困境時期。

哪怕是一些優秀投資管理人眼中一些有共識的、基本面良好的資產,在泥沙俱下中也是跌跌不休。

不久前聽了Capital Group(資本集團)一位36年投資生涯的基金經理史蒂夫·沃森(Steve Watson)參加的一檔播客。發佈於去年9月份。

對於已經93歲的Capital Group而言,像沃森這種「超長期服役」的投資經理並不鮮見。他投資生涯的多數時間是在歐洲,而在香港則長達23年。

沃森在節目講訴了自己如何經歷23次經濟衰退,平均每16個月一次。同時解釋了在一個不斷變化的世界中做一個逆向投資者意味着什麼。

他説,「我自己曾經嘗試用倉位擇時來應對危機時間,但效果不是很好。而我現在的組合中,基本只保持2%或3%的現金了。危機似乎是一個持續不斷的問題,所以大部分時間我都會相對滿倉……

我比以前更專注於尋找最好的公司,不是理論上最好的,而是有潛力帶來最佳回報的公司。借用韋恩·格雷茨基那句話:我會試着滑向冰球要去的地方,而不是冰球現在的位置。」

這是一場很有意思的交流。

而最近,沃森和自己的兩位同事,股票分析師託德·薩利格曼(Todd Saligman),克里斯·布赫賓德 (Chris Buchbinder)還發表了一篇文章,如何在危機期間進行投資。

他們各自分享了一個案例,包括郵輪,波音和經濟衰退。

要知道,這三個人在Capital Group的就職時間加起來有80年了,所以在談到逆向、耐心的案例時,你會感覺有比較強的説服力。

而Capital Group本身的經歷也是在困境時期中不斷遭遇挑戰,不斷創新,不斷曲折向上的過程。

這家公司成立於1931年時,市場正處於下跌的慣性當中。

成立之初8名員工,管理1200萬美元,在其后15年的時間里這個規模沒有超過2000萬美元。

這確實是非常有忍耐力的過程。

信璞投資歸江曾這樣評述創始人,「JBL對投資對象有着清教徒一樣苛刻標準。公司是否有較高的道德標準、深思熟慮的商業策略、保守的財務策略都是他要反覆斟酌的。」

后來隨着渠道變革和投資模式的革新,Capital Group規模在1958年逼近3億美元之后,走上了穩步擴展的道路。

官方披露的最新數據,其管理資產超過2.5萬億美元。最近8年又增長了1萬億美元。

要知道,這個過程中Capital經歷了數次股災和金融危機,甚至第二次世界大戰。它用自己的長壽證明了非同尋常的耐心,在投資市場上,恰恰能得到時間玫瑰的獎賞。

(注:關於Capital的完整歷程,有一本書被許多投資管理人所推薦,叫《Capital:The story of Long-Term investment excellence》。這本書2007年引入國內,被翻譯成中文版《長線:資金集團的成功之道》。非常經典的一本書,不同於一般的投資書籍,其作者Charles D. Elilis本身也是諮詢專家,深諳投資行業,對管理充滿洞察,讓他在解剖這家企業時具有故事性,更有完整的經營視角。)

聰明投資者(ID:Capital-nature)將三人案例的交流精譯分享給大家。

同時也提醒自己不要忘記彼得·林奇談論困境投資分享的一些原則和方法,還要圍繞深入研究公司、保持長期視角,以及謹慎區分「困境」和「陷阱」。

比如説,不是單純看股價下跌就買入,而是要仔細分析公司的基本面。「如果你看不懂財務報表,那就遠離它。」

較低的PE和PB可能表明公司被市場低估,但要確保這些低估不是因為公司基本面的崩塌。「困境中的公司都有問題,但並非所有公司都是好機會。有些公司可能會破產,另一些可能只能部分恢復。」

再比如,困境投資往往需要較長的時間才能看到回報投資者需要有足夠的耐心。此外,困境投資中,股票價格的反彈往往不是一次性的,市場會經歷多個波動周期。Enjoy it~

郵輪的案例

在2020年疫情爆發初期,世界各地的郵輪都因港口官員斷然拒絕停靠而被困在海上。乘客們被困在船上好幾天,人們都捕風捉影猜測這些郵輪是危機的中心。

郵輪行業當時處境艱難。負責旅遊相關行業的股票分析師託德·薩利格曼回憶道,一個月之內,大型上市郵輪公司的股價下跌了約80%。

薩利格曼多年來一直在關注郵輪行業,但這次危機促使他更加仔細觀察。「人們普遍認為,沒有人會再登上郵輪,」薩利格曼本人就是一名郵輪愛好者,「我覺得這有點過頭了。」

事實上,旅遊和休閒公司在疫情后強勁反彈。

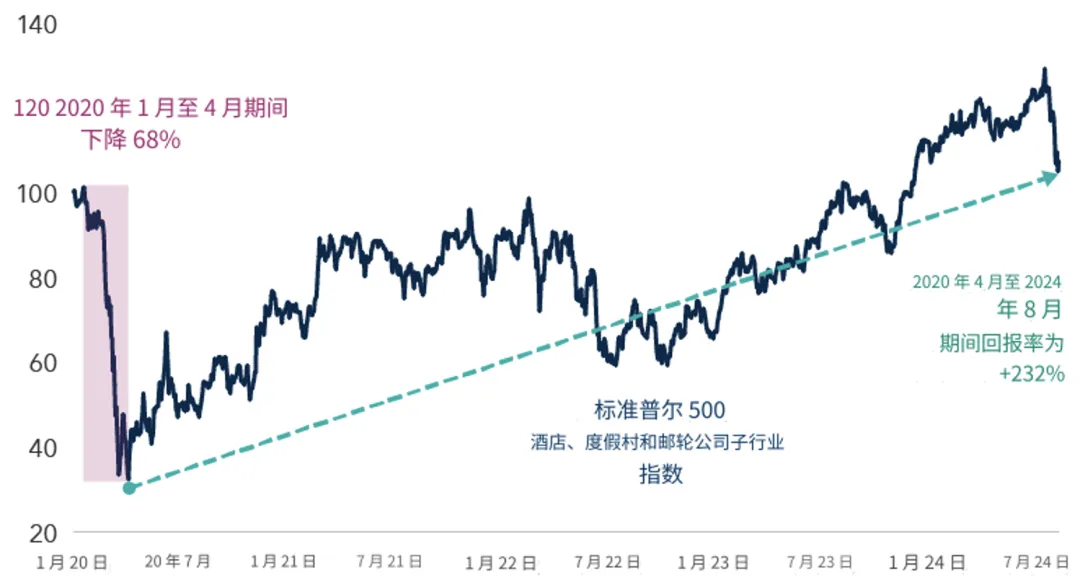

資料來源:Capital Group、標準普爾;假設2019年12月31日指數起始點為100;截至2024年8月8日

圖中顯示,2020年1月至2024年8月,標普500的酒店、度假村和郵輪線路子行業指數中上市公司的股價經過急劇下跌之后,普遍進入回升走勢。

疫情初期的下跌期,股價下跌了68%,而在復甦期,股價回報率達到了232%。不僅是恢復元氣,甚至超過了疫情前的水平。

當時Capital Group股票和固定收益團隊經過數周的密集基礎研究和討論,得出很明確的結論:郵輪行業的主要參與者可以在長期停擺期間生存下來,部分原因是他們的債務契約中存在一項獨特規定,允許一定的還款靈活性。

「這促使我們採取行動,」薩利格曼説,他當時確定了幾家具有吸引力的旅遊相關公司。

如今,幾乎所有旅遊相關公司都從2020年的黑暗時期中實現了顯著復甦,尤其是郵輪公司。一方面本身被壓抑的需求在釋放;另一方面則是公司在不遺余力地推廣讓全年齡段乘客都去體驗郵輪服務,如今乘坐郵輪旅行的人數比疫情之前多了很多。

郵輪事件是危機時期或者説困境時期,如何投資公司的典型案例。

這是一項特殊的技能,需要特定類型的投資者——願意質疑傳統觀點、敢於承擔風險、善於解讀公司資產負債表、不怕失眠的投資者。當然,對於這些生意的理解和研究深度真的要遠遠超越常人。

波音的案例

對於某些投資管理人而言,逆向成爲了他們投資風格的標誌。

「我最喜歡的投資機會是任何受過教育的人都可以拿起報紙知道為什麼應該避開某個公司,但我們的分析卻得出了相反的結論。」

投資經理克里斯·布赫賓德表示,「我在別人眼中絕望的地方尋找機會。」

他舉了一個例子:波音公司。

波音737 MAX飛機的安全問題,加上與疫情相關的供應鏈問題和長期勞動力短缺,給該公司股價帶來壓力,使這家全球第二大飛機制造商陷入危機。

然而,儘管有這麼多壞消息,但事實是,商用飛機制造業只有兩家公司佔據主導地位:總部位於歐洲的空客和總部位於美國的波音。

這兩家公司都是實力雄厚的公司,擁有長期的成功記錄,幾乎沒有競爭對手,飛機訂單積壓時間長達數年。

「波音公司顯然目前處境艱難,」布赫賓德承認該公司在很多方面都犯了錯誤,「但我一直認為,他們的飛機在未來七到八年內仍將銷售一空。」

「如果波音能夠解決製造問題,那麼我相信該公司將能夠以有吸引力的價格出售其生產的所有飛機。」他補充道,「我們的長期投資眼光使我們能夠尋求利用這些機會。」

公司領導層變動,比如更換首席執行官,也可能預示着公司正在醖釀轉機。波音公司新任首席執行官已於8月初上任。

(注:波音今年7月31日宣佈,經過長達數月的尋訪,選定羅伯特·K·奧特伯格(Robert K Ortberg)擔任公司首席執行官,並於8月8日上任。

奧特伯格現年64歲,1983年開始在德州儀器擔任工程師,后於1987年加入羅克韋爾·柯林斯擔任項目經理,並於2013年成為總裁兼首席執行官,有超過35年的航空航天領導經驗。)

經濟衰退的案例

另一個可能帶來潛在投資機會的危機是經濟衰退。

沒人喜歡經濟衰退,尤其是隨之而來的失業和金融混亂,但必須承認,經濟衰退是經濟周期的必然組成部分。

而且,經濟衰退往往會導致原本估值較高的公司股價下跌。

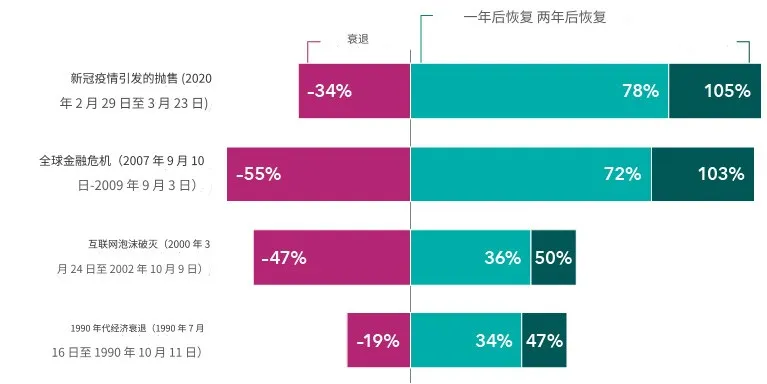

事實上,從總體來看,過去34年美國的每次經濟衰退都會重創標普500指數,但隨后都會出現強勁的復甦期。從市場底部來看,兩年回報率在1990年代初經濟衰退后達到了47%,而在疫情導致的重創之后,兩年回報甚至高達105%。

資料來源:Capital Group、標準普爾;回報數字代表標普500的累計總回報;截至2024年7月31日。

投資經理史蒂夫·沃森表示,「經濟動盪時期肯定能為反向投資創造機會。」

雖然經濟沒有衰退時也不乏陷入困境的公司,但當經濟環境動盪時,可選擇的標的確實俯首皆是。

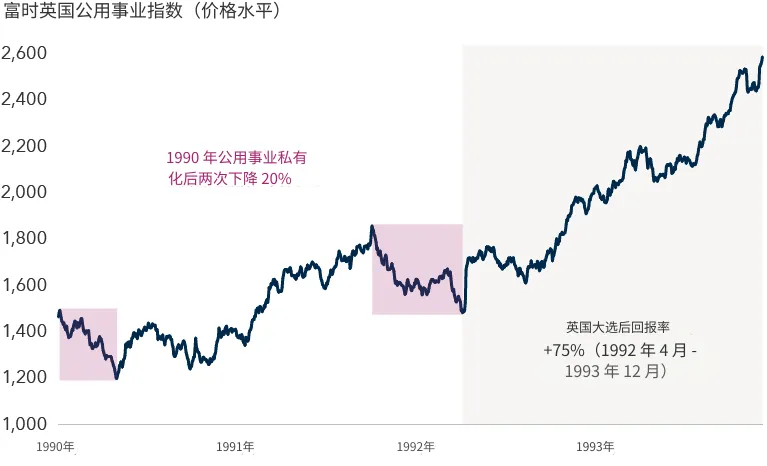

沃森回憶起一個典型的例子,那是在20世紀90年代初,他被指派擔任歐洲公用事業分析師。當時,英國的公用事業剛剛私有化,大家都認為「這是一個令人厭惡的行業」。

一方面,投資者還不習慣私有公用事業,疲軟的經濟正在損害大家的收入基礎;另一方面有望在1992年獲勝的英國工黨也很反對私有化。

在此背景下,英國公用事業公司的估值一路下跌——低到沃森認為非常有吸引力並決定推薦它們,即使面臨巨大的經濟和政治風險。他認為這些公司需要私有化,這樣它們才能利用金融市場,實現設施現代化,並最終提高價格。

1992年大選后,英國公用事業板塊強勁反彈。

資料來源:Capital Group、FTSE Russell

英國首相約翰·梅傑領導的保守黨最終贏得了21 個席位,令民意調查人員和市場都大吃一驚。英國公用事業一飛沖天——不再是一個令人討厭的行業。

「這是我作為分析師的第一個重大決定,」沃森回憶當時。

這段經歷塑造了沃森在之后三十年的投資風格。他由此懂得了退一步思考、放眼大局、關注基本面、屏蔽市場巨大噪音的價值。「

作為一名投資者,我的基本信念之一是,股市會在過度樂觀和過度悲觀之間來回搖擺,」他説,「這是由投資者心理驅動的市場特徵。我相信我們可以利用這些波動為股東創造豐厚回報。」

沃森強調,重要的是要記住,市場並不總是錯誤的。

2007-2009年全球金融危機后,過早投資銀行(遭受重大損失),這給他留下了心理陰影。要知道金融業花了很長時間才喘息過來,銀行在接下來的十年里回報平平。

儘管如此,有時危機投資可以為投資者帶來豐厚的回報,而投資者必須堅定信念、具備深入基本面研究的能力,並且能夠在其他人專注於短期問題時放眼長遠。

「這是爲了試圖超越當前的動盪,找到一個可以重新出現價值的光明未來,」沃森解釋道。「當然,每個人也都喜歡一個東山再起的好故事。」

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

春節休市提醒 | 港股除夕下午休市,大年初四開市;美股下周一休市一日

千億資金需求下 OpenAI本周在ChatGPT上線廣告

華盛早報 | 美股、金銀全線暴跌,納指跌超2%!韓國人再度掃貨中國股票,大舉買入MINIMAX、瀾起科技;節前央行1萬億元買斷式逆回購來了

美國聯邦貿易委員會:蘋果新聞偏袒左翼媒體、打壓保守派內容

美股機會日報 | 就業數據轉弱!美國至2月7日當周初請失業金人數超預期;存儲概念股盤前齊升,閃迪大漲超7%

要點速遞!《跑贏美股》春節特別直播核心觀點總結

道指「一枝獨秀」連創新高!特朗普喊話還能翻倍,輪動行情下如何平穩「上車」價值股ETF?