熱門資訊> 正文

「新債王」傑弗里·岡拉克:美聯儲不用太擔心通脹,美國可能已經進入衰退

2024-09-19 18:44

傑弗里·岡拉克指出,失業率線突破36個月移動平均線,是經濟衰退的強烈證據,而目前幾乎超過了36個月移動平均線50個基點,這幾乎可以確定美國處於衰退期。

「新債王」傑弗里·岡拉克認為,許多經濟數據都表明美國的通脹正在放緩,但是恢復到長期趨勢線還需時間。

9月10日周二,雙線資本(DoubleLine Capital)創始人、「新債王」傑弗里·岡拉克在網絡直播中發表了對美聯儲降息和美國經濟的分析。他精準預測了美聯儲在9月會議上降息50個基點,他是如何看待美國經濟和市場的問題?視頻要點如下:

- 美聯儲一定會降息,聯邦基金利率減去整體CPI目前達到近20年來的最高水平2.43。從使用當前債券市場收益率曲線形狀進行預測,美聯儲將在未來12個月降息210個基點(也就是進行8次全額降息),從目前的5.0%降至2.9%。

- 還有一個原因是,大多時候,兩年期國債收益率高於美聯儲利率,但是目前美聯儲利率更高,且差距進一步擴大,歷史上從未像現在這樣10年期國債大大領先美聯儲利率。

- 核心服務是CPI中唯一有通脹可言的領域,其他領域的通脹都已趨於零。如果核心服務價格下降,那麼通脹肯定會低於2%。

- 住房是目前CPI中的主要推高因素,剔除住房后的核心CPI通脹率低於2%。預期住房通脹會急劇下降。

- 如果考慮住房成分的滯后性,PCE的短期年化增速雖然不像過去三個月那麼低,但仍然遠低於美聯儲的2%目標。

- 美聯儲通常落后於市場。當前通脹率回落,美聯儲在控制通脹上取得進展,但恢復到長期趨勢線仍需時日。

- 一些經濟指標顯示出不樂觀趨勢,尤其是在就業和預算赤字方面,2024年可能已經進入衰退期。

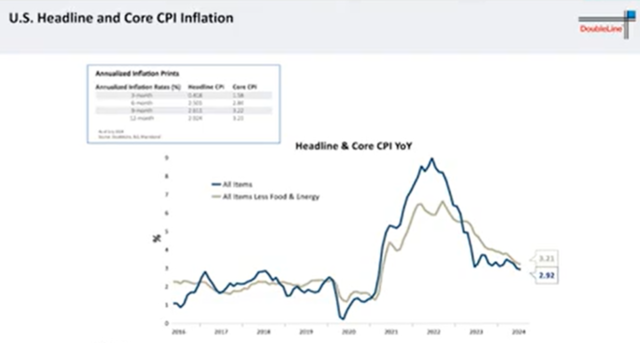

多個數據表明美國通脹正在放緩

傑弗里·岡拉克認為美聯儲控制通脹的目標已經達到——美國CPI在快速下降,如果商品結構保持現狀,明年CPI將會低於2%。目前,三個月的年化CPI已經低於1%。

那麼通貨膨脹來自哪里?

傑弗里·岡拉克表示:核心服務是CPI中唯一有通脹可言的領域,其他領域的通脹都已趨於零。如果核心服務價格下降,那麼通脹肯定會低於2%。

傑弗里·岡拉克還指出,住房是目前CPI中的主要推高因素,剔除住房后的核心CPI通脹率低於2%。目前,CPI的住房通脹為5.05%,而新租户的租金指數為-1.1%。這意味着城市消費者的住房部分會有一個巨大的調整,因為長期來看,它們通常會趨於一致。在波動較大時,CPI的住房部分通常滯后於租金數據。因此,傑弗里·岡拉克預期住房通脹會急劇下降。

同時,美聯儲更關心的個人消費支出指數PCE也在放緩。目前,核心PCE為2.6%,核心和總體PCE通脹幾乎相同,且兩者均在下降,可能會表現出與CPI類似的趨勢。

傑弗里·岡拉克認為,如果考慮住房成分的滯后性,PCE的短期年化增速雖然不像過去三個月那麼低,但仍然遠低於美聯儲的2%目標。總體通脹率為0.9%,核心為1.7%。六個月的數據與CPI相似,總體為2.3%,核心為2.6%。因此,美國正在接近2%的目標。

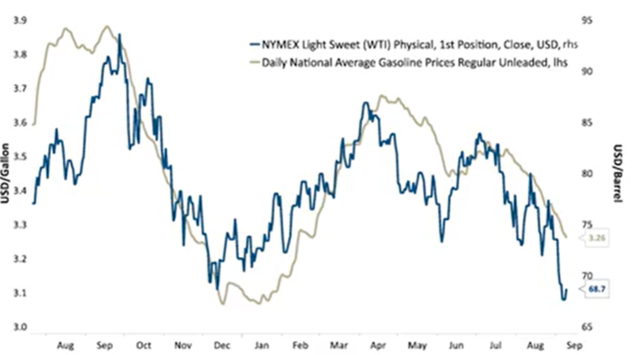

傑弗里·岡拉克還表示,目前PPI數據仍略高,但隨着大宗商品價格的逆轉,預計PPI也會下降。

目前,全球需求疲軟,整體大宗商品價格處於近兩年來的低點。油價與WTI原油價格走勢一致,傑弗里·岡拉克預計未來汽油價格可能下降。

除此之外,美國前幾年大量印鈔導致貨幣供應量激增,推動了通脹,但最近兩年貨幣供應量趨於穩定,通脹壓力減小。

通脹恢復到長期趨勢線仍需時間

傑弗里·岡拉克指出,雖然多個數據表明了通脹正在放緩,但市場定價與美聯儲的反應存在巨大差距,美聯儲通常落后於市場。當前通脹率回落,美聯儲在控制通脹上取得進展,但恢復到長期趨勢線仍需時日。

上文提到,住房是目前CPI中的主要推高因素。傑弗里·岡拉克表示,近幾年房價大幅上漲,而居民可支配收入增長滯后,導致房地產市場疲軟。高利率讓市場陷入停滯,如果抵押貸款利率能夠降至6%以下,可能會釋放一些供應,讓房價下降。

除了房屋,汽車保險同比上漲19%,在過去兩年上漲了近40%,給消費者帶來了額外負擔。

2024年可能已經進入衰退期

傑弗里·岡拉克認為,一些經濟指標顯示出不樂觀趨勢,尤其是在就業和預算赤字方面。2024年可能已經進入衰退期,市場和經濟的未來走勢需要持續關注。

勞動力市場方面,傑弗里·岡拉克表示供需平衡有所改善,但持續下降的整體趨勢仍然令人擔憂。如果這一趨勢繼續下去,可能會給美聯儲施加更大的壓力,促使其更積極地降低利率。

就業市場方面,許多數據展現出消極信號:非農就業數據經常被下修,家庭調查顯示全職工作有所減少,工廠的平均每周工時下降,初請失業金的趨勢也在上升。

傑弗里·岡拉克指出,失業率線突破36個月移動平均線,是經濟衰退的強烈證據,而目前幾乎超過了36個月移動平均線50個基點,這幾乎可以確定美國處於衰退期。

而財政方面,傑弗里·岡拉克認為,目前預算赤字已經達到了GDP的5.5%,預計還將進一步惡化。如果預算赤字增加,可能會對債券市場造成壓力,導致長期利率上升。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

推薦文章

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價