熱門資訊> 正文

降息狂歡過后,華爾街面臨5.1萬億美元大考

2024-09-20 10:20

就在華爾街交易員因美聯儲降息而躍躍欲試之際,周五的美股期權到期日又可能給市場帶來更多衝擊。

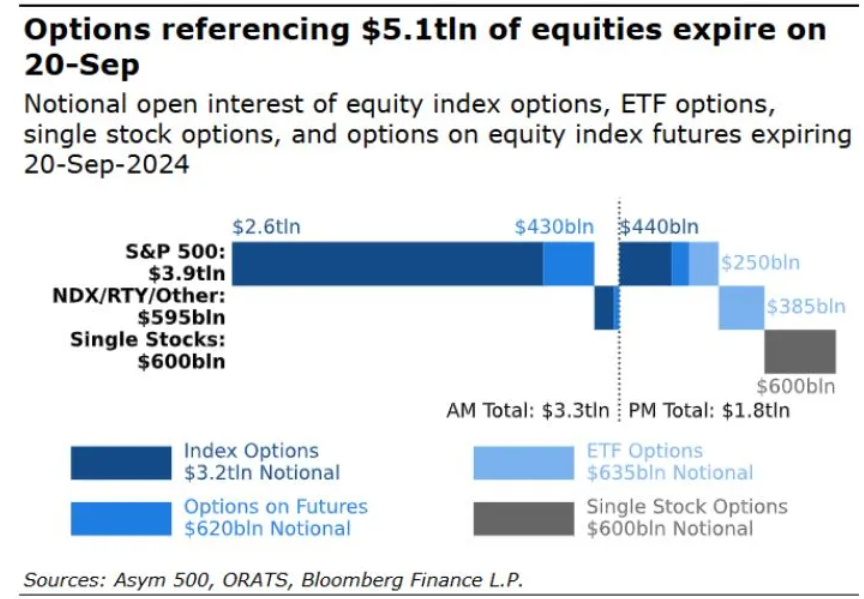

據衍生品分析公司Asym 500估計,本季度的「三巫日」將有價值約5.1萬億美元的與個股、指數和交易所交易基金(ETF)掛鉤的期權到期。雖然這種風險有時會被華爾街人士誇大,但期權事件常因合約到期、交易員滾動現有頭寸或開始新頭寸而導致價格突然波動而聲名遠播。

在美聯儲本周決定自新冠疫情以來首次降息之后,本季度的到期日正值市場定價的關鍵時刻。衡量標普500指數預期波動的Cboe波動率指數(VIX)保持在7月底和8月初市場下滑前的水平之上,這表明投資者仍持謹慎態度。

Little Harbor Advisors的聯席投資組合經理Matt Thompson説:「‘三巫日’可能會給市場注入更多波動性,我們只是不知道是哪個方向。無論市場對美聯儲降息的看法如何,周五的大額期權到期都將加劇市場的波動。」

期權到期之際還恰逢包括標普500指數在內的指數再平衡,這表明一羣投資者將在這些頭寸附近積極交易,這種時候的單日成交量通常是年內最高的。下周一開盤前,戴爾科技公司、伊利保險公司和Palantir科技公司將取代Etsy公司、Bio-Rad實驗室公司和美國航空集團在標普500指數中的地位。

Bloomberg Intelligence的首席全球衍生品策略師Tanvir Sandhu表示,大部分看跌期權和看漲期權的未平倉合約都集中在標普500指數的5500點附近。近幾周,該指數基本保持在距離該點位200點的範圍內,引發市場猜測:窄幅交投區間是期權活動的結果,期權活動使該指數成為投資者和做市商之間的戰場。

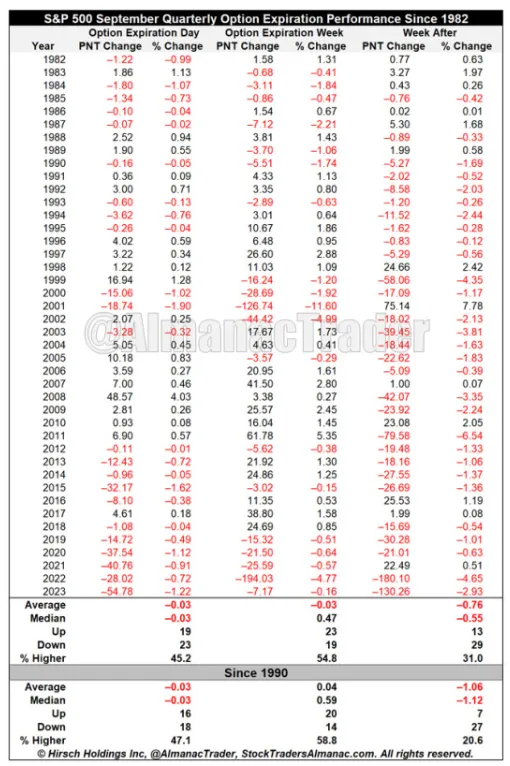

季節性疲軟在過去也起到了一定的作用,9月份的「三巫日」通常會在隨后一周導致股市暴跌。根據《股票交易者年鑑》(Stock Trader's Almanac)的數據,自1990年以來,標普500指數在9月期權到期后的一周平均下跌了1.1%。在此期間,只有四次例外情況,股票出現全面上漲,分別是:1998年、2001年、2010年和2016年。

期權平臺SpotGamma創始人Brent Kochuba表示,儘管如此,即將到期的期權頭寸中,看漲期權頭寸與看跌期權頭寸的比例為4:1,這幫助股市在上周實現了今年以來最好的五天連漲。他説,鑑於英偉達公司(NVDA)的看漲期權交易量高於市場上的其他公司,這應成為「股市進一步上揚的催化劑」。「最近的股市反彈減少了大量看跌期權頭寸,這緩解了FOMC會議和VIX到期前的下行對衝壓力,」Kochuba説。「對衝壓力的減少使得下周可能出現更多波動。」

這就是為什麼交易員要監控處於期權交易另一端的華爾街交易商,他們要買賣股票以保持市場中立的立場。根據Kochuba的説法,如果標普500指數跌破5600點,這些交易商就是「空頭伽瑪」,爲了保持中立,他們將不得不開始拋售低於這一水平的股票。

現在,隨着許多合約到期,關鍵的問題是,投資者是會因對經濟增長的擔憂而重新持有保護性看跌期權,還是會追逐本月的市場反彈,在標普500指數徘徊在創紀錄附近時買入看漲期權合約。

Little Harbor Advisors的Thompson説:「如果美聯儲的降息被解讀為太少太晚,那麼保護性看跌期權可能會被買入,如果交易商被迫進行對衝,那麼可能會拖累市場走低。但如果降息受到好評......這將支持股市。」

推薦文章

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

避險情緒席捲市場 華爾街青睞的熱門交易紛紛崩跌

華盛早報 | 無一倖免!美股、金銀、加密貨幣與原油集體崩盤;南向資金爆買250億港元!創約半年來新高;千問APP今日啟動30億免單

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

比特幣暴跌帶來124億美元鉅虧 Saylor的金融實驗岌岌可危

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息