熱門資訊> 正文

港股收評:恆指跌0.75%險守21000點,內房股、內銀股逆勢走強

2024-10-14 16:45

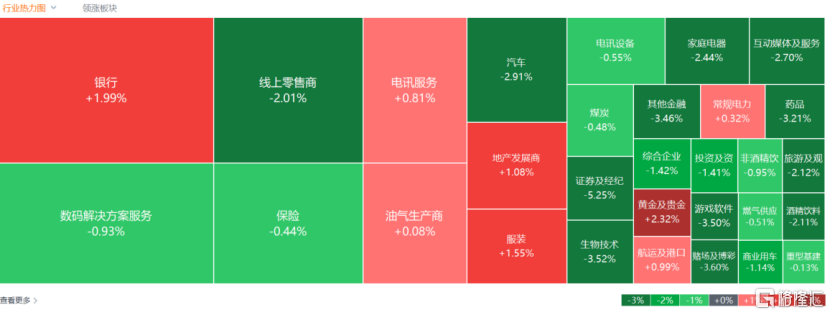

10月14日,港股三大指數早盤探底回升午后再度小幅回落,恆指收跌0.75%險守21000點,國指、恆生科技指數分別下跌0.54%及1.43%,恆科指盤中曾一度大跌4.7%。

盤面上,大型科技股普遍走低,美團跌超5%,阿里巴巴、騰訊、小米均有跌幅;熱門中資券商股大肆走低,中金公司盤中一度跌超10%,招商證券、海通證券、申萬宏源皆下挫;體育用品股、餐飲股、啤酒股等消費概念股全線下跌;電動汽車反補貼案中歐雙方還存重大分歧,汽車股齊跌。另一方面,財政部放出穩樓市大招,內房股多數維持強勢行情;中信證券指財政定調積極,信用風險緩釋,助力銀行股估值提升,內銀股普遍走俏,半導體股、黃金股、港口及海運股表現活躍。

具體來看:

大型科技股普遍下行,美團跌超5%,網易跌超3%,百度、快手跌超2%。

體育用品股集體下挫,安踏體育跌8.69%,滔搏跌7.67%,李寧、361度跌超4%。消息面上,安踏公佈第3季度FILA品牌的零售金額同比錄低單位數百分比下跌,安踏品牌零售金額同比錄中單位數百分比增長,其他品牌的零售金額同比升45%至50%。

中資券商股走低,國泰君安跌超8%,海通證券、招商證券跌超7%,申萬宏源、東方證券、興證國際跌超5%,國聯證券、中金公司、華泰證券跌超4%。消息面上,10月11日晚間,中金公司發佈公告,因公司涉嫌思爾芯首次公開發行股票保薦業務未勤勉盡責,中國證監會決定對公司立案。

博彩股普跌,世紀娛樂國際跌超11%,永利澳門、銀河娛樂跌超4%,金沙中國跌超3%,美高梅中國、澳門勵駿、匯彩控股跟跌。

汽車股集體下挫,小鵬汽車跌超5%,廣汽集團、比亞迪股份、蔚來跌超3%,長城汽車、理想汽車、吉利汽車紛紛下跌。商務部新聞發言人12日就歐盟電動汽車反補貼案中歐磋商情況表示,遺憾的是,歐方始終未積極迴應涉及中歐業界核心關切的問題,雙方還存在重大分歧,到目前為止,磋商仍未達成雙方均能接受的解決方案。

半導體板塊漲幅居前,中芯國際漲4.51%,晶門半導體3.7%。

財政部放出穩樓市大招,內房股再度活躍走強,華潤置地、綠城中國、中國海外發展、越秀地產漲超5%,金輝控股漲超2%。

黃金股集體上漲,中國黃金國際漲7.27%,靈寶黃金漲5.8%,山東黃金漲3.94%,招金礦業、潼關黃金、紫金礦業漲超2%。消息面上,近日中東緊張局勢仍不斷加劇;朝鮮人民軍總參昨日下達作戰預備指示,軍事緊張事態一觸即發。另外,現貨黃金上周五漲超1%,目前漲0.3%重回2650美元/盎司上方。

銅、鋁等有色金屬板塊跟隨上漲,中國鋁業漲超4%,中國宏橋漲超3%,興發鋁業、江西銅業股份、中國有色礦業漲超1%。

港口及海運股多數走俏,海豐國際漲4.19%,東方海外國際、秦港股份、中國外運漲超2%,太平洋航運、天津港發展、中遠海控跟漲。消息面上,全球第三大貨櫃運輸公司達飛海運上周公佈,11月上旬歐線停航計劃,並上調運價至4000美元。上周四收市后馬士基航運對11月亞歐航線也宣佈調高40尺標準貨櫃(FEU)價格,金額為4500至4600美元。

內銀股逆勢上漲,重慶農村商業銀行漲9.35%,哈爾濱銀行漲5.13%,天津銀行漲4%,農業銀行、工商銀行、青島銀行、重慶銀行漲超3%。中信證券表示,財政政策逆周期調節力度加大,緩釋銀行系統性重要的兩大板塊信用風險(城投和地產部門),有助於提升銀行淨資產穩定性,正面作用銀行股估值。

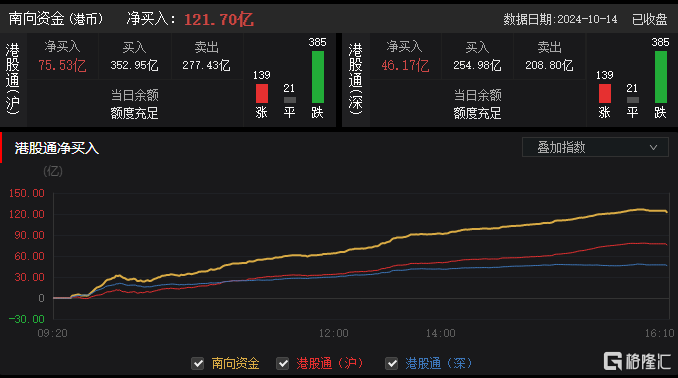

南下資金淨買入121.70億港元,其中港股通(滬)淨買入75.53億港元,港股通(深)淨買入46.17億港元。

展望后市,中金指出,短期內建議繼續關注港股具有優勢的結構性機會,即便市場波動也更有韌性,如港股互聯網科技成長、受益於美國地產鏈修復的出口鏈,這也是當前中美周期「拐點」下最為確定的交匯點。分紅資產也可能受益於市場波動和政策工具的落地。如果后續政策不斷兑現,尤其財政力度超預期,直接受益的順周期板塊有望跑贏。

推薦文章

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉