熱門資訊> 正文

香江電器IPO:A股折戟后轉戰港股 超9成收入依賴代工、自有品牌推出8年仍難成氣候

2024-10-18 17:56

出品:新浪財經上市公司研究院

作者:坤

近日,湖北香江電器股份有限公司(下稱「香江電器」)向港交所遞交招股説明書,計劃主板掛牌上市。

而就在幾個月前,香江電器在深交所的上市計劃纔剛折戟,就馬不停蹄奔赴港股,上市意願可見一斑。

實際上,香江電器的上市歷程可謂十年路漫漫。香江電器成立於2012年,但據報道,早在2013年,香江電器就已經開始上市籌劃。2017年,香江電器由東莞證券開始上市輔導,但卻由於內控存在問題等原因,輔導3年卻並未遞表。

2021年,香江電器的上市輔導機構為興業證券,但輔導僅2個月后即宣告終止。2022年,國金證券成爲了香江電器的上市輔導機構,助力其在深交所遞表並獲得受理,上市進程終於向前邁進一步。但在獲得問詢及回覆問詢后,2024年6月,香江電器卻選擇撤回了上市申請,A股上市計劃折戟。

但上市的意願依然強烈,三個多月后,香江電器隨即轉戰港股,國金證券為獨家保薦人。這一次香江電器又是否能成功登陸?曾經受益於疫情影響下消費者對於廚電產品需求的增高,但卻難以持續,疫情過后香江電器收入出現明顯下滑,歸母淨利潤在2024上半年也減少12.43%。超95%收入來自代工、對於大客户的依賴、自有品牌難成氣候,也讓香江電器的業務暗藏風險。

收入規模難增長、淨利潤縮水 兩項業務毛利率雙下滑

據招股書顯示,香江電器從事電器類家居用品及非電器類家居用品的研發、設計、生產與銷售。其中,電器類家電包括電烤爐、空氣炸鍋、攪拌機、打蛋器等,電子類家電包括電子秤、加濕器及鐳射燈,同時,香江電器也提供花園水管、鍋具等非電器類家居用品。

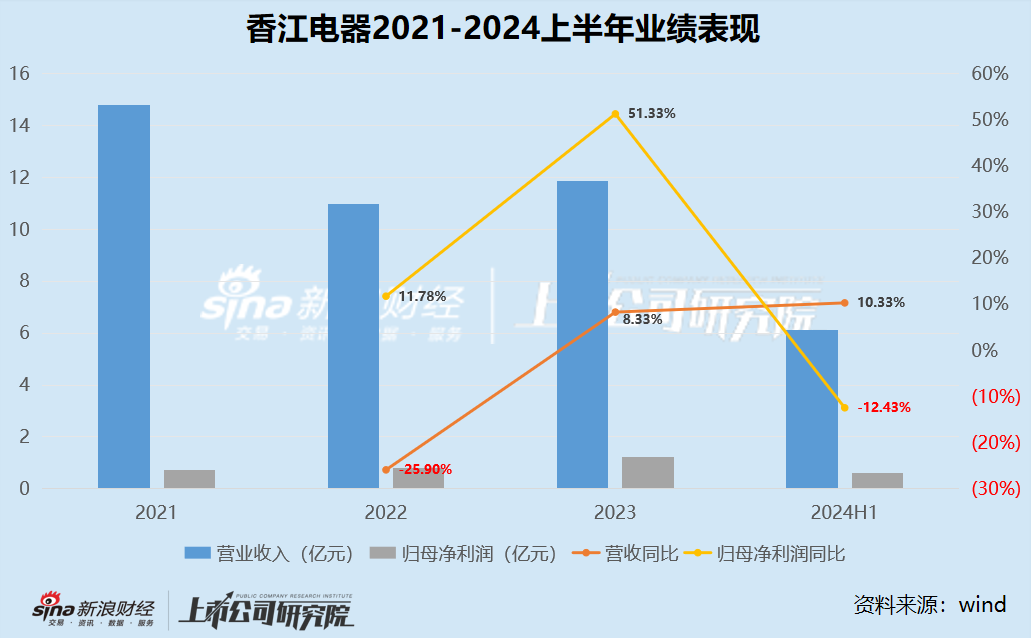

2021-2024上半年,香江電器實現營業收入分別為14.80億元、11.00億元、11.92億元、6.17億元,其中2022年同比下滑25.82%,而2024上半年的收入規模也基本與近兩年全年規模的一半相持平,換句話説,香江電器在衝刺上市的近幾年中,收入規模難增長,甚至還有所縮水。

同期,香江電器的歸母淨利潤分別為0.72億元、0.80億元、1.21億元、0.61億元,2022年以來同比增長率分別為11.78%、51.33%、-12.43%,盈利規模在2024上半年出現減少。

而最近一期香江電器的毛利率也有所減少,2024上半年為22.36%,對比之下,2023上半年為25.5%,2023全年為24.1%,電器類家居用品與非電器類家居用品毛利率雙雙下滑。

招股書中,香江電器表示業績的下滑主要疫情期間很多居民留在家中,減少社交聚會,從而導致了對於廚房電器用品的需求,香江電器的銷量則隨之提升。但整體環境的影響過后,香江電器的銷量又回到了之前的水平。顯然,外界環境對於消費者產品需求的影響並非固定的,在當前收入規模有所下滑的背景下,未來香江電器如何擴大業務,仍有待觀察。

依賴代工、大客户 自有品牌推出8年佔比仍個位數

更何況,香江電器當前的業務模式也暗藏一定風險。

與前幾日剛剛登陸資本市場的卡羅特業務領域相類似,都聚焦於廚電家用場景中,代工起家,產品銷往海外。需要注意的是,卡羅特在多年代工之后逐漸發展出了自有品牌,目前自有品牌已經成為其收入主力,毛利率表現也相對更好。

而與此不同的是,香江電器的十多億營收規模,至今基本全靠的是代工支撐。

據招股書顯示,香江電器一直以來主要以ODM/OEM模式營運,2021-2024上半年ODM/OEM模式的收入分別為13.86億元、10.36億元、11.39億元、5.91億元,佔比分別為93.7%、94.4%、95.8%、96.3%,對於代工的依賴程度可見一斑。

更何況,香江電器的代工訂單也集中在少數大客户手中。據招股書顯示,2021-2024上半年公司來自前五大客户的收入佔比分別為62.4%、62.4%、72.4%、74.9%,其中來自最大客户的佔比分別為27.1%、 21.3%、28.5%、25.0%。過半收入來自幾家大客户也就意味着,一旦有客户出現訂單減少甚至砍單等問題,香江電器將難免承擔后續風險。

2016年,香江電器也開始發展OBM業務,即自有品牌,包括威麥絲、Accuteck、艾格麗等,從設計、研發、生產到銷售。但8年時間過去,香江電器的自有品牌業務卻始終難成氣候,規模依然較小。2021-2024上半年香江電器來自OBM模式的收入分別為9395萬元、6137萬元、4971萬元、2296萬元,佔比分別為6.3%、5.6%、4.2%、3.7%,不論是規模還是佔比均持續縮水。

而這也與香江電器的研發費用率表現相對應。2021-2024上半年,香江電器的研發開支分別為0.36億元、0.32億元、0.34億元、0.16億元,研發費用率僅佔3%左右。儘管廚房小家電對於技術門檻的要求並不高,但吝嗇研發支出,顯然不利於公司產品推陳出新、打開更大市場。

此外,對於代工大客户的依賴,或也在一定程度上影響了香江電器的回款。2021-2024上半年,香江電器的經營性現金流淨額分別為0.18億元、2.24億元、2.43億元、0.22億元,回款並不穩定,其中2021年及2024上半年都明顯較少。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?