熱門資訊> 正文

夜讀丨特朗普、萬斯和馬斯克背后的男人,又一次押注「風投」成功

2024-11-07 23:49

特朗普在2024年總統選舉中獲勝后,隨后在對支持者的演講中,大加讚賞了自己的忠實支持者馬斯克,稱其為「超級天才」(super genius)。

這次的美國總統選舉,可能會成為史上最燒錢的一次大選,總支出可能至少達到159億美元。光是馬斯克,就為特朗普的競選貢獻了1億多美元的資金,以幫助他「二進宮」。

昨天的一二級投資圈也沸騰了,頭版頭條都在密切盯着大選。也包括彼得·蒂爾(Peter Thiel)所在的硅谷圈,因為新上任的總統對前沿創新科技的態度,將密切影響后續的風投生態。

上一次特朗普要「進宮」時,彼得·蒂爾就是少數公開支持特朗普的硅谷大佬之一。這次的大選中,他依然是站在特朗普和美國副總統J·D·萬斯,以及馬斯克背后的共同風投人。

彼得·蒂爾早年間不僅是馬斯克的商業對手和搭檔,也是萬斯在硅谷的前老闆,從萬斯開始做風險投資到他成為俄亥俄州的參議員,彼得·蒂爾一直是他背后的助推者。

萬斯在這次大選中的很多發言,包括關於科技發展的觀點,無不有彼得·蒂爾的思想映射。

要知道硅谷以前可是民主黨支持者的大本營,但如果瞭解彼得·蒂爾這些年的投資操作和貫穿他投資思考的哲學內核后,就知道支持特朗普,只不過是這位「逆勢者」的又一次「常規操作」。

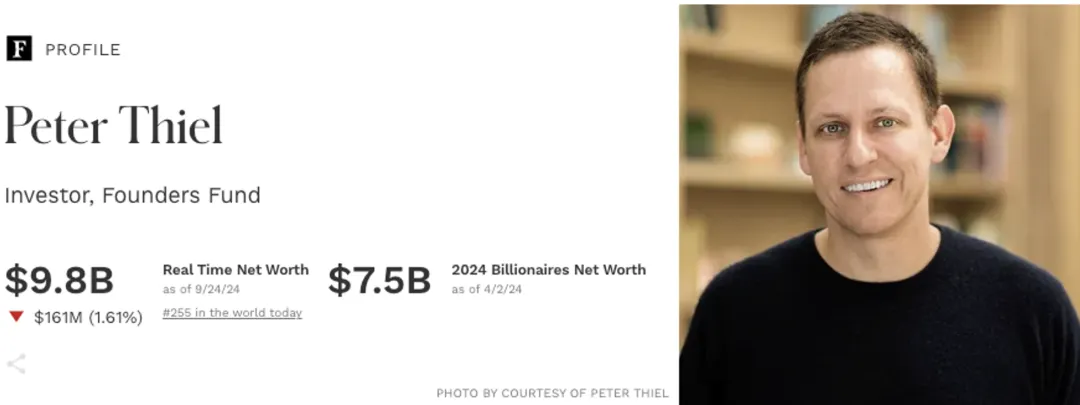

彼得·蒂爾在美國被稱為「硅谷風投教父」,他是企業家、風險投資人,也是對衝基金經理,投資和創辦過的公司基本上人人耳熟能詳。

早年間他曾創立過線上支付平臺PayPal,2015年他和馬斯克、奧特曼一起創立了OpenAI,后來投資了馬斯克的太空探索技術公司SpaceX、扎克伯格的社交平臺Facebook(現在的Meta),以及美國的在線支付科技公司Stripe。

此外他也是DeepMind、Airbnb等一眾巨頭背后的「金主」。

在2024年福布斯公佈的全球富豪榜上,截至2024年9月24日,56歲的他以98億美元的淨資產,排在全球第255位。

來源:Forbes

隨着彼得·蒂爾的一眾門徒正式登上美國的最高權力舞臺,彼得·蒂爾關於商業和投資主張的觀察價值更得以凸顯。

一起來認識這位居於馬斯克、奧特曼、扎克伯格等一眾投資大佬背后的男人。

精神導師哲學家基拉爾

1967年10月11日,彼得·蒂爾出生於德國,6歲時開始學習西洋棋,12歲時便已經是全美同年齡等級排在第七的西洋棋高手。18歲時,他考上了斯坦福大學哲學系,后來繼續在斯坦福法學院拿到了博士學位。

跟很多投資大師一樣,彼得·蒂爾在自己的投資思考中,也汲取了哲學、歷史學、經濟學、人類學等多元學科的智慧。

在斯坦福,彼得·蒂爾遇到了影響自己一生的精神導師:法國思想家勒內·基拉爾(René Girard)。

這位被稱為「認知領域的新達爾文」和「人文學科中的愛因斯坦」的人類學哲學家,創造了「模仿慾望理論(Mimetic Desire)」,這是彼得·蒂爾后來人生和商業價值觀的基石。

「模仿慾望理論」的核心是説,人類大多數的慾望,都是對他人「模仿」的結果。所以盲目的競爭背后,也可能是「模仿慾望」在作祟。

彼得·蒂爾后來在創業和投資中,一直在尋找能夠規避競爭的機會,因為他認為競爭會使人沉迷於戰勝對手而犧牲實質性的目標。(編者注:宇宙的盡頭果然是哲學)

畢業后,他先是在亞特蘭大為一位保守派法官當書記員,后來又在紐約知名的蘇利文與克倫威爾律師事務所,擔任過7個月左右的證券律師。

這家事務所被公認為是商業法的領導者,但彼得·蒂爾曾在採訪中提到,做律師的那段時間是「人生中最不快樂的時期」。

他認為很多人從小被教育要參與競爭,並且從競爭中獲得身份認同,自己也是基於對周圍人的潛意識模仿才走上了這條路。

所以沒有多久,他便辭職進入了瑞士信貸銀行,做了3年左右的貨幣期權衍生品交易員,研究創建了自己的對衝基金。

時代變革企業背后的締造者

1996年,彼得·蒂爾籌集了100萬美元成立了自己的投資公司——Thiel Capital(蒂爾資本管理公司),開啟了自己的硅谷投資之路。但后來因為投資朋友盧克·諾塞克 (Luke Nosek ) 的網絡日曆項目而遭遇失敗。

不久后,諾塞克的朋友——密碼學家馬克斯·列夫琴(Max Levchin)向彼得·蒂爾介紹了自己的加密網絡技術,於是彼得·蒂爾和列夫琴於1998年合夥創辦了Fieldlink(后更名為Confinity)公司,這家公司也是PayPal的前身,PayPal是Confinity推出的一項金融服務。

雖然上世紀90年代的信用卡和ATM使用在美國已經非常普及,但彼得·蒂爾認為隨着互聯網和加密技術的興起,像PayPal這樣的數字錢包能讓交易更便利也更安全。

當時還有一家跟PayPal競爭的數字支付公司,就是馬斯克的X.com。

面對強有力競爭對手的衝擊,彼得·蒂爾想了一個法子——「如果你不能把對手打敗,那就和對手聯合」。

於是他和馬斯克達成了合併協議,合併后的公司以PayPal命名。

2000年10月20日,彼得·蒂爾和馬斯克在PayPal總部,拿着他們用於支付PayPal的VISA信用卡

彼得·蒂爾在自己所著的《從0到1》(Zero to One)這本書中,幽默地記錄了這段經歷:

「當我們在1999年末發佈PayPal的產品時,馬斯克的X.com公司就緊跟我們的腳步:

我們公司的辦公大樓在帕洛阿爾託的大學街上,和X.com公司隔了4個街區,但它的產品卻和我們的極為相似。

到了1999年末,我們陷入了全面戰爭。PayPal的許多員工周工作時間達到了100小時。毫無疑問,結果不盡如人意,因為我們關注的並不是客觀的生產效率,而是打敗X.com公司。我們公司的一個工程師甚至為達到這個目的還設計了一枚炸彈;在一次會議上他展示了炸彈的圖解,頭腦還算冷靜的人制止了這個計劃,説他是極度缺乏睡眠。

3月初我們在一個距兩家企業相同距離的咖啡店見了一面——然后一個股權比例為50∶50的合併公司誕生了。」

2002年PayPal上市8個月后,被全球最大的拍賣網站eBay以15億美元收購。PayPal的出名,完全是因為從這里走出去的人,以及他們后來互相提供資金、人脈和技術支持創建的那些公司。

比如,馬斯克創立了Tesla和SpaceX;里德·霍夫曼創立了LinkedIn……他們也因此被《財富》雜誌稱為「PayPal黑幫」(PayPal Mafia),YouTube、Yelp、Yammer等公司也由「黑幫」成員成立。

彼得·蒂爾則參與創立了對衝基金公司Clarium Capital(2002)、由中央情報局支持的大數據應用公司Palantir(2003),風險投資基金Founders Fund(2005)、風險投資公司Valar Ventures(2010)和Mithril Capital(2012)等。2004年2月,扎克伯克在哈佛宿舍與同學一起創立了Facebook,很快就得到了彼得·蒂爾的關注和50萬美元的支持。

這筆錢支持讀大三的扎克伯克從哈佛退學,全職經營公司。彼得·蒂爾也算是Facebook的第一個天使投資人。這項投資讓他獲得了10.2%的Facebook股份。2012年Facebook上市后,他陸陸續續出售過一些股份,但他的投資回報顯然也是極為豐厚的。2015年在中歐國際商學院的「大師課堂」上,彼得·蒂爾提及,希望自己創立的公司可以成為「第一個和最后一個」。

「首先它要有新鮮的技術,更重要的是它應該是這個品類的最后一個。Facebook其實並不是第一個社交網站。我希望它可以成為這個細分領域中的第一」。

能稱得上「硅谷天王」,肯定不止以上這些投資,還有Anduril、Armada、Lyft、Flexport、Spotify、Wish、Nubank、Twilio、Xero等等。光是在人工智能領域,除了OpenAI和DeepMind之外,彼得·蒂爾投資的還有Neuralink(神經技術公司)、AbCellera Biologics(研究和開發人類抗體的公司)、Emulate(器官芯片公司)等。

近期,彼得·蒂爾又投資了AI招聘公司Mercor。他曾為來自全球各地、年齡不超過22歲的大學生設立了蒂爾獎學金(Thiel Fellowship),拿到這個獎學金的創業者通常被稱為「Thiel Fellows」。而Mercor正是由三位「Thiel Fellows」於去年初創辦的。

他喜歡那些在科技、醫療、金融領域內具備革命性質的公司,或者是投資那些在某個領域內「從0-1」的公司,但這些公司往往是重資產高風險的。真格基金創始合夥人徐小平曾在2014年的點評中寫道:

「彼得·蒂爾闖入硅谷投資界,本身就以一個顛覆者的形象出現。他有一句非常著名的對硅谷投資者的批評:

‘We wanted flying cars,instead we got 140 characters’(我們需要能飛的汽車,但結果卻得到了140個字符——指技術含量不高的推特)。

他批評其他VC(venture capital,風險投資)爲了謀求短期快速的利潤,只敢投資輕量資本的創業,導致人類幾十年以來在比特層面進步很大(互聯網),但在原子層面進步很小(尖端科技)。他的標誌性投資,做的是探索宇宙的火箭、取代人類的機器人、高層算法的人工智能、治療癌症的藥物、虛擬現實的沉浸設備等等。

這里面有一些行業現在已經逐漸升温甚至炙手可熱,但在當年彼得·蒂爾投資的時候是所有VC避之唯恐不及的重資產高風險行業。」

被罵邪惡總比被罵無能強?

不過,因為盤桓在複雜政治和社會關係的權力遊戲中,支持的觀點也常常難以預料,而且總是冒出來與主流觀點相悖的發聲,對於彼得·蒂爾的種種爭議也是非常激烈的。

尤其是他從崇尚自由主義的硅谷陣營倒向支持特朗普。

2022年5月份,作為在Facebook任職時間最長的董事會成員,彼得·蒂爾退出了這家社交巨頭的董事會,開始專心支持美國右翼,「輔佐」特朗普陣營。這種政治抱負的轉變也讓他與硅谷的關係越來越疏遠。

在以自由派為主的Facebook員工和董事會中,彼得·蒂爾像個「異類」,他是個共和黨員,是同性戀羣體,是德國移民。

到他宣佈向特朗普捐款125萬美元,並在共和黨全國代表 大會上公開發言支持特朗普后,彼得·蒂爾與Facebook的關係愈發緊張。

在特朗普當選上一屆總統后,彼得·蒂爾就開始挖掘硅谷的人才,與特朗普政府合作。

他攻擊「大型科技公司的審查制度」,以及,對中國持強烈的批評態度。受他資助的萬斯,也曾攻擊過大型科技公司和社交媒體審查制度。

此外,彼得·蒂爾也公開對他認為阻礙比特幣發展的人,進行了不留情面的犀利攻擊。

熟悉巴菲特和芒格的人都知道,他們向來對比特幣嗤之以鼻。巴菲特説比特幣是老鼠藥,芒格抨擊比特幣愚蠢且邪惡。

在2022年初的Daily Journal股東大會上,芒格表示:

「我絕不投資加密貨幣,我為自己避免了這件事而自豪,加密貨幣就像性病一樣,令人不齒。

有些人認為這是現代化,他們歡迎這種在敲詐勒索和逃税中非常有用的貨幣。我覺得這也太瘋狂了。所以我沒有投資,我還希望它立即被禁止。」

而彼得·蒂爾早在2012年,就已經開始了對比特幣的大規模投資,在他眼里,比特幣的作用和黃金相似,比如保值、價值儲存、對衝風險等等。

在2022年4月邁阿密的比特幣大會上,彼得·蒂爾公開分享了加密貨幣發展的「敵人名單」,「頭號敵人是來自奧馬哈的反社會老爺爺」。同時他還抨擊了摩根大通CEO傑米·戴蒙和貝萊德CEO拉里·芬克,以及他們對比特幣的悲觀評論。

而前面徐小平提到的對硅谷投資者的批評,是彼得·蒂爾往欣喜於計算機科學和通信領域技術進步的大眾頭上澆的一盆涼水。

他認為,大家在比特世界取得了巨大進步,但是在原子世界卻沒有,在計算機科學和通信領域里的巨大進步,掩蓋了在能源、運輸、疾病預防和太空旅行方面的停滯不前,這便是美國多年來收入和工資停滯、財富分配愈加不公平的重要原因。

彼得·蒂爾是複雜的結合體,有人評價他是繼喬布斯之后的硅谷教父,也有人説他是背叛技術理想的投機分子。但彼得·蒂爾的迴應是:被罵邪惡總比被罵無能強。

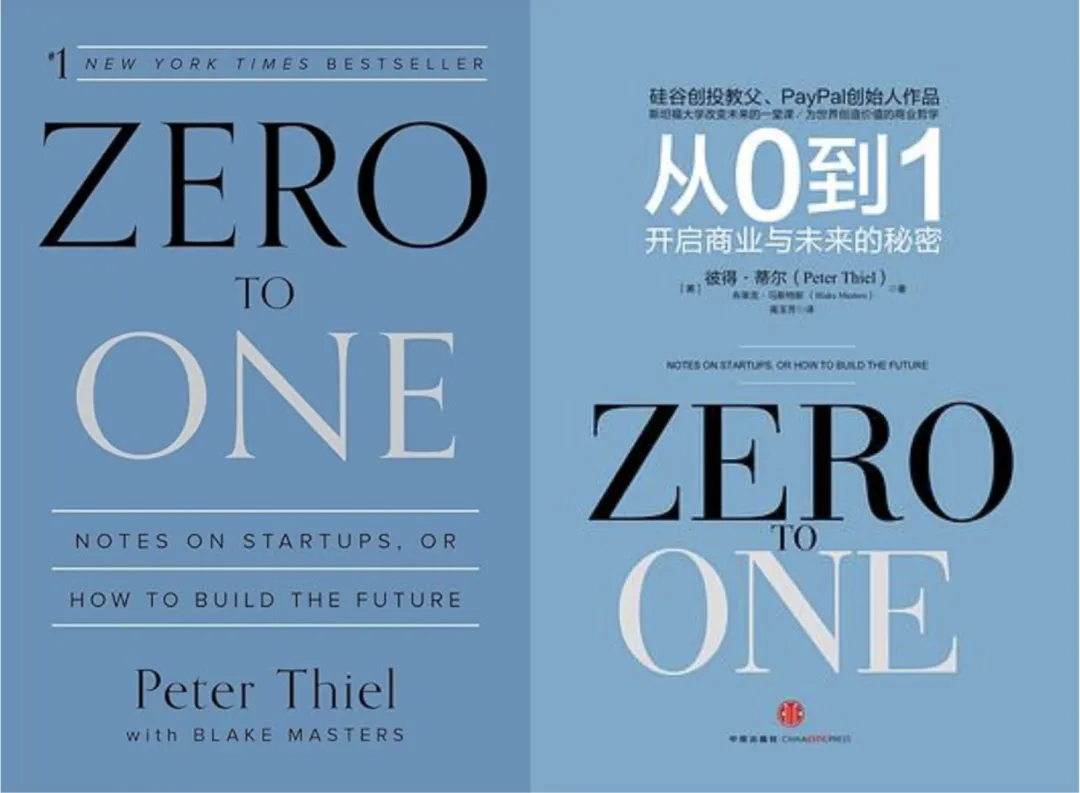

從0-1:關於競爭、破壞和冪次法則

《從零到一》英文和中文版

2014年,彼得·蒂爾所著的《從0到1:開啟商業與未來的祕密》出版,引起了投資圈和互聯網創業者的極大關注。有很多人甚至因為看過這本書后萌生了創業的想法,有些思考還被稱為「蒂爾定律」。

扎克伯格曾在採訪表示,這本書名義上是在講企業,但實際上講的是如何為世界創造價值的哲學。

這本被稱為「創業聖經」的書,從哲學、歷史、經濟等多個學科領域解讀商業和未來發展的邏輯,有着極強的批判力和超級視角。

一直到今天,我們依然能在多位公私募基金經理的採訪中聽到,這本書對他們自己去看企業時的影響。

這本書帶有基拉爾「模仿論」的深刻烙印,彼得·蒂爾尤其強調了創造壟斷和避免競爭的重要性。他認為,所有企業都會死於競爭和擴大規模,只有壟斷纔會帶來創新,企業家要像君主鞏固權力一樣來守住自己的公司。

他甚至斷言競爭是失敗者的天性,所以自己纔會對具有獨特價值主張的公司更有偏好。

當然,彼得·蒂爾自己在書里也寫到,這本書不是什麼成功祕籍,成功人士總能在意想不到的地方發現價值,他們僅僅是遵循了一些基本原則。

他眼里的「基本原則」,就像馬斯克反覆提到的「第一性原理」,也像是芒格所説的「投資常識」,同理於《基業長青》和《從優秀到卓越》講企業管理的原則,達利歐的《原則》講個人生活和職業生活的原則,《人性的弱點》講社交的原則。

這些「底層邏輯」,往往能超越時間和空間的限制,越過一個個山丘,只需要找到並堅持行事即可。

聰明投資者(ID:Capital-nature)也從《從0到1》中精選了一些彼得·蒂爾談初創公司、風險投資的35條原則,分享給大家。

如果你不能把對手打敗,那就和對手聯合。

在所有人類衝突的戲碼中,人們往往忽視了真正重要的事情,只把精力放在競爭對手身上。競爭使人出現幻覺,徒勞去抓一些並不存在的「機會」。

美國的公司,如果不在艱難的創新上進行投資,不管現在有多掙錢,將來都會以失敗而告終。

一個新公司最重要的力量是新思想,新思想甚至比靈活性更重要,而規模小纔有思考的空間。

企業家往往低估了循序漸進發展市場的意義,其實市場需要有紀律地逐步擴大。最成功的公司會先在一個特定的利基市場里佔據主導,然后擴展到相近市場。

商業世界的每一刻都不會重演。下一個比爾·蓋茨不會再開發操作系統,下一個拉里·佩奇或是謝爾蓋·布林不會再研發搜索引擎,下一個扎克伯格也不會去創建社交網絡。

早先的錯誤決定一旦做出(比如選錯合夥人、挑錯員工),之后就很難改正。要糾正這些錯誤,可能面臨破產的危險。創始人的首要工作是打好基礎,因為你無法在有缺陷的基礎上創建一個偉大的企業。

看到非營利機構有幾十個董事,外行人會認為,這麼多的成功人士投身於這個組織,它一定會運營得很好。事實上,大董事會根本不能進行有效監督,它僅僅為實際經營組織獨斷專行的領導提供掩護。

如果你希望擺脫董事會的控制,那就儘可能地擴大其規模。如果你希望它高效運作,那就縮小其規模。

每個失敗者都運用被普遍認可的觀念來描述自己的璀璨未來。但是偉大企業是構築在祕密之上,這是它們取得成功的獨特原因。

資本主義基於資本的累積,而如果處於完全競爭之下,利潤就會消失。企業家們如果想創造並獲得持久的價值,不要只是跟風建立一個沒有特色的企業。

非壟斷者通過把他們的市場定義成各種更小市場的交集來誇大自己的獨特性。而壟斷者通過把他們的市場描述成若干大市場的並集來偽裝他們的壟斷性(比如谷歌)。

對於哈姆雷特來説,偉大是肯爲了微不足道的理由抗爭,真正的英雄把他們個人的榮譽看得更重要,即使事情不重要,他們也會一爭到底。

這個扭曲的邏輯是人的天性,但是用在商業上卻很致命。如果你能看出競爭不能帶來價值的提升,而是充滿破壞力,那你就比大多數人要理智。

一般而言,專利技術在某些方面必須比它最相近的替代品好上10倍才能擁有真正的壟斷優勢。

要做出10倍改進,最明確的方法就是創造全新的事物。例如能安全消除睡眠需求的藥物,或是禿頂的治療方法,都會支撐起一家壟斷公司。

或者你可以徹底改進一種已經存在的事物:如果你能做到10倍好,你就可以避開競爭。比如PayPal使eBay上的業務提升了至少10倍,亞馬遜提供的書至少是其他書店的10倍。

當喬布斯返回蘋果時,他並不只是把蘋果打造成一個很酷的工作場所,他還削減了生產線,只專注於少數能得到10倍改進的機會。沒有科技公司可以只靠品牌發展。

硅谷迷上了「破壞」。「破壞」是指一家公司可以用科技創新低價推出一種低端產品,然后逐步對產品做出改進,最終取代現存公司用舊科技生產的優質產品。現在的移動設備正在「瓦解」個人電腦市場。

但是,「破壞」最近已經被曲解成了形容因所謂新事物、新趨勢而沾沾自喜的流行詞。這個看上去無關緊要的流行詞其實很有影響,它以內在的競爭性扭曲了企業家的自我認識。

這個概念被用來描述現存公司所受的威脅,而初創公司痴迷於這種「破壞」,這意味着它們是透過舊企業的眼光看待自身的。

如果你認為自己是對抗黑暗勢力的起義者,就很容易過分專注於道路上的阻礙。但如果你真想創造新的事物,那就去創造,創新的行為遠比舊產業不喜歡你的創新來得重要。

PayPal也能被視為具有破壞性,但是我們並不想直接挑戰任何大的競爭者。確實,我們產品的風行帶走了Visa公司的一些生意,但是自從我們擴大並覆蓋了整個支付市場后,我們給了Visa更多的商業機會。

在一個明確樂觀的未來中,會有工程師設計水下城市和太空定居地,而在一個不明確的樂觀未來中,會有更多的銀行家和律師。金融其實是不明確思想的集中體現,只有人們不知如何賺錢時,纔會想到去搞金融。

- 美國政府過去有能力協調解決複雜的問題,如原子能武器和月球探索。而經過40年目的不明的緩慢前行,美國政府現在的作用只是提供保險;我們對重大問題的解決方法就是國家醫療保險、社會保障,和一系列讓人眼花繚亂的失業救濟項目。

- 自1975年起,這些福利支出每年都在侵蝕美國政府的自由支配開支。爲了增加可自由支配開支,我們需要明確的計劃來解決具體的問題。但是依據福利開支的不明確邏輯,我們只能寄出更多的支票,才能把事情辦好。

- 達爾文寫道:生命就算沒有準備,也會自己「演化」。達爾文主義在其他環境中也許是個有用的理論,但是對於初創公司,最有效的還是富有智慧的設計。

在工程師主宰的硅谷,現在的流行詞也是要求建造一個「精益的初創公司」,要能「適應」不斷變化的環境,並隨着環境變化而「演化」。

但是精益是一種方法,而不是目標。對已經存在的事物做出小的改變可能讓你達到局部市場最大化的成績(可能不能幫你取得全球市場的最大化),但是沒有大膽計劃的修正不會使你實現從0到1的跨越。

一個好的投資組合中,每家企業都必須真正具有取得極大成功的可能性。我們的創始人基金,大約只關注五到七家企業,因為這些企業具有獨特的基本面,我們認為它們以后都會擁有數十億美元的價值。

不管何時,如果你不關注事業本質,而是關注其是否適合多元化避險策略的財務問題,那麼投資就像是在買彩票。

而一旦你認為自己在抽獎,你就已經做好了虧損的心理準備。

「撒網式投資,然后祈禱」這種方法通常會全盤皆輸。這是因為風險投資的回報並不遵循正態分佈,而是遵循冪次法則:一小部分公司完勝其他所有公司。

- 如果你看重撒大網,而不是把注意力放在僅僅幾個日后價值勢不可當的公司上,一開始你就會與這些稀有公司失之交臂。

風險投資中最大的祕密是:成功基金的最佳投資所獲的回報要等於或超過其他所有投資對象的總和。

冪次法則不只對投資者很重要,它對每個人都很重要。一個創業者不能把自身「多元化」:總不能同時運營十幾家公司,然后期待其中一家會脫穎而出吧;

而個人也不能爲了人生多元化,同時留住十幾種可能性差不多的職業。

體制化教育傳授的是無差別的一般知識。每所中學不管什麼課都一律上45分鍾,每個學生都以相同的步伐向前邁進。

教育部門隨意給出的幾百頁按字母排序的課程表看起來就是爲了確保「你做什麼並不重要,重要的是你要把它做好」。

你做什麼並不重要?真是徹頭徹尾的錯誤。你應該將全部注意力放在你擅長的事情上,而且在這之前要先仔細想一想未來這件事情是否會變得很有價值。

即使你非常有才能,也未必要創建自己的公司。現在自己開公司的人太多了。

懂得冪次法則的人在創建企業時會比其他人更猶豫:他們知道加入一個發展迅速的一流企業會獲得更大的成功。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

春節休市提醒 | 港股除夕下午休市,大年初四開市;美股下周一休市一日

千億資金需求下 OpenAI本周在ChatGPT上線廣告

華盛早報 | 美股、金銀全線暴跌,納指跌超2%!韓國人再度掃貨中國股票,大舉買入MINIMAX、瀾起科技;節前央行1萬億元買斷式逆回購來了

美國聯邦貿易委員會:蘋果新聞偏袒左翼媒體、打壓保守派內容

美股機會日報 | 就業數據轉弱!美國至2月7日當周初請失業金人數超預期;存儲概念股盤前齊升,閃迪大漲超7%

要點速遞!《跑贏美股》春節特別直播核心觀點總結

道指「一枝獨秀」連創新高!特朗普喊話還能翻倍,輪動行情下如何平穩「上車」價值股ETF?