熱門資訊> 正文

蜜雪冰城創港股IPO新紀錄背后

2025-02-27 08:21

「對蜜雪冰城這類消費企業而言,在A股上市的可能性是‘難如登天’。」

文 / 巴九靈(微信公眾號:吳曉波頻道)

「跨過香江去,奪取定價權。」

今年以來,恆生指數漲幅高達18.58%,香港消費ETF基金大漲29.41%,這樣的段子由此在港股廣為流傳。

除了被鐵板釘釘視作重點重估對象的科技股走勢強勁,中國資產的「重估」,也為港股新消費企業也添了一把火。

2024年以來,它們前前后后在港股扎堆IPO,掀起融資狂潮,部分個股受益於當下的行情熱度,股價水漲船高。

最新的是「雪王」蜜雪冰城——截至2月26日9點,它已完成在港交所的公開發售認購環節,最終認購資金為1.77萬億港元,融資認購倍數高達5125倍,創下了港股IPO的新紀錄,成為名副其實的「凍資王」。

火爆的行情離不開港股券商的鼓勵。本輪「打新」中,香港多家券商提供了超過百倍的融資槓桿,富途證券甚至提供最高200倍融資槓桿,股民彈藥異常充足。

不僅如此,券商還為融資打新提供了「無息貸款」,參與蜜雪冰城的打新,只要付100港元的手續費。

如果按照每股202.5港元的「高價」來計算,蜜雪冰城的上市估值高達763.55億港元。

為何選擇港股?

在「雪王」上市之前,眾多新消費公司已經紛紛選擇在港股上市,其中既有茶飲品牌古茗和茶百道,也有美粧護膚品牌毛戈平和文創品牌布魯可。

2025年1月,做積木的布魯可,可公開發售部分獲得6027.48倍認購,認購資金8774.96億港元,位居IPO發行史第三。由於認購熱情火爆,公司發行價格達到60.35元的上限,最終股份超額發行15%。

這個認購數據,僅僅低於快手的融資數據,成為當時的港股第二。

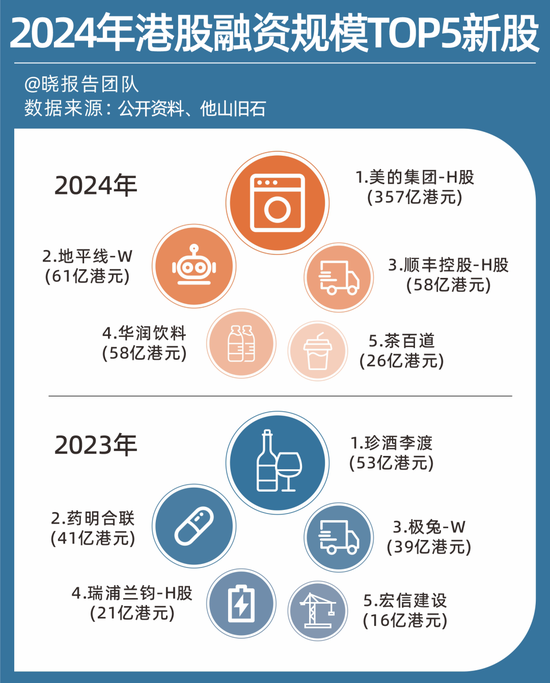

盤點一整年的數據,2024年以來,總計有10家新消費品牌在香港上市,7家公司申請上市。而2024年的前五大IPO中,卡羅特和毛戈平佔據兩大席位。

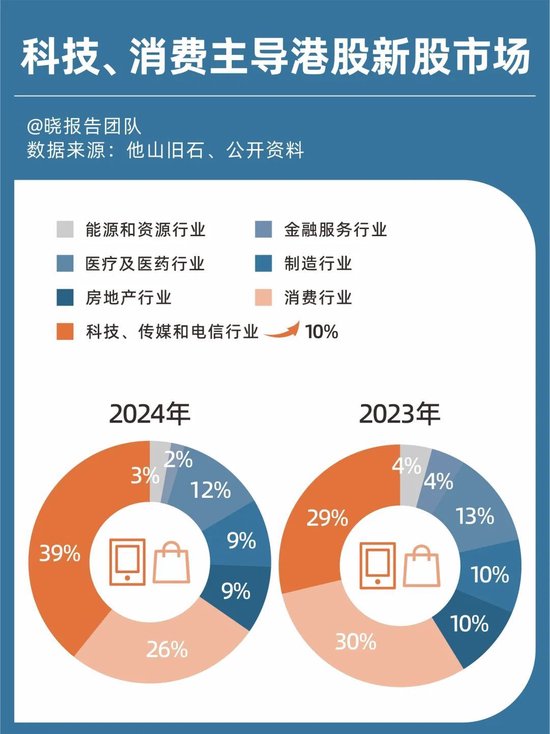

歷史而言,消費和科技股主導港交所新股市場是常態。不過,2024年,港股科技股佔比相比2023年增加了10%達到了39%,此消彼長下,消費股佔比有所下降。

但這依然阻攔不了它們千里迢迢遠赴港股。

自「國九條」頒佈以來,A股IPO便不斷收緊。2024年全年,僅有100家企業在A股市場實現IPO,這比2023年的313家降低了68.05%。

不僅如此,2024年IPO終止數量高達437家,超過前年上市家數的總和。

2025年的情況也並未好轉。開年以來,已經有40家企業終止審覈,在審企業數量降低至210家,同比下降60%。

如果説科技企業還能「網開一面」,那麼對蜜雪冰城這類消費企業而言,在A股上市的可能性是「難如登天」。

根據證監會發布的《證監會統籌一二級市場平衡優化IPO、再融資監管安排》,行業壁壘較低的大眾消費企業、以及從事快消餐飲連鎖業務企業,都屬於「限制類」上市企業。

在監管的限制下,港股成爲了新消費企業為數不多的「出路」之一。

非去不可的理由?

港交所的優勢,一方面,在於比內地更加寬松的IPO條件。

內地有「紅綠燈」制度,但港股上市並沒有對公司行業的限制。這為新消費公司赴港上市打開了綠燈。

而內地企業赴港上市,也得到了高層的扶持與鼓勵。

從2024年4月開始,國務院發佈《關於加強監管防範風險,推動資本市場高質量發展的若干意見》,提出採取5項措施支持內地龍頭企業赴香港上市,給港股打開了「引流」的窗口。

地方政府對於企業赴港上市也表達了積極態度。

例如蜜雪冰城所在的河南省鄭州市金水區,充分發揮政府的鼓勵、支持和引導作用,利用省、市、區三級企業上市掛牌「綠色通道」制度,協調各級部門,為蜜雪冰城掃清各類障礙,打通上市之路。

一邊是A股的審覈趨嚴,一邊是港股積極「引資」,新消費企業赴港上市,就已經成爲了「新常態」。

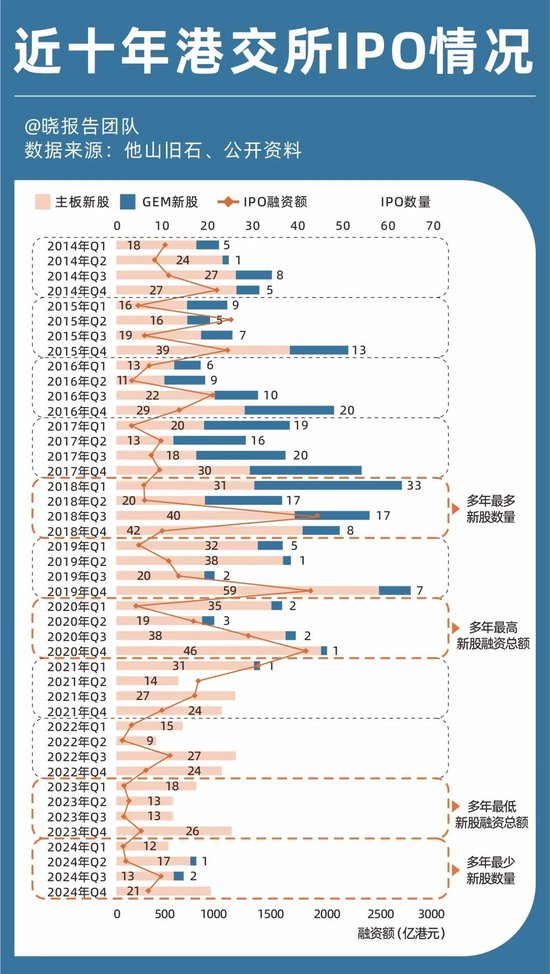

港交所也正在接收波這「潑天富貴」。根據2024年的數據來看,赴港企業從首次「遞表」到公司上市,平均花費時間為393天,速度最快的公司僅用時103天就能走完整個上市流程。

兩者雙向奔赴背后還有一個不可忽視的要素——私募股權基金強烈的「退出需求」。

一般情況下,私募股權基金有「募投管退」四大周期,從投資到退出大概持續5至8年時間。而蜜雪冰城這樣的頭部品牌盈利模式已經成熟,未來的競爭也愈發激烈——儘管現在估值水平較高,但高估值背后是對高增長的預期,一旦增速放緩,股價則將面臨較大的回調壓力。

從投資機構的角度來看,趁着財務數據和估值不錯,去港股上市賣個「好價錢」,或許纔是最好的選擇。這可能也是「雪王」明明不差錢,卻依然急於上市的根本原因。

然而,港股市場真的是這些新消費企業的「最佳去處」嗎?

港股的「痛點」

截至目前,已經有超過1400多家內地企業在港股上市,企業覆蓋各行業領域龍頭,其中消費企業數量高達46家。

而且,部分「遠古」級別的消費品品牌似乎也活得不錯。

普通民眾耳熟能詳的李寧、安踏體育等消費品牌,也選擇港交所上市。從上市至今,安踏體育漲幅高達1824.35%;而李寧漲幅高達786.51%。從今年來看,兩家公司也取得了正收益。

香港交易所

但在部分投資人看來,港交所並不受待見,甚至是一顆有毒的蘋果。

梅花創投創始合夥人吳世春曾表示:「我投資的公司如果去港股上市,我要把他的腿打斷,因為去港股上市等於沒上」「100多億市值,可能只有100萬的交易量」。

吳世春的狠話,點出了港股最大的痛點。

從數據來看,港股的成交額始終處於較低水平。低迷時期的港股日均成交額為1000—1500億港元;儘管2024年的流動性有所改善,但日均成交金額也位於1318億港元。就算是現在行情火爆的「小陽春」,日均成交額也在2500億港元左右。

相比之下,內地A股市場流動性要好得多,2月24日,A股成交額突破2萬億,大約是港股的8倍。

由於市場流動性不足,很多企業甚至宣佈在港股進行私有化,要「退市」。

比如2024年,法國美粧護膚品牌歐舒丹就宣佈,考慮公司在港股的股份長期缺乏交易流動性,股權持有人難以在特殊情況下進行重大出售,因此考慮私有化退市。

對已經赴港上市的消費企業來説,認購的火爆並不足以彌補流動性不足,就算是熱門的公司也容易出現股價高開低走,甚至「破發」。

例如,布魯可的IPO認購熱情雖然火爆,但2月25日,其收盤價僅為87.35港元,200多億市值的公司成交額不到3000萬元。和蜜雪冰城類似的新消費品牌茶百道市值約150億元,而25日成交量僅為348.5萬元。

值得一提的是,如今也屬於港交所十年來的IPO「淡季」。儘管2024年的融資金額相比2023年有大幅的提升,但整體尤其新股數量,相比往年還是處於一個比較低的水平,這意味着未來的市場吸引力和活力仍十分有限。

最后,關於這個話題,我們還請了幾位行業專家和投資人,一起來聽聽他們的補充看法吧。

大頭有話説

秦朝

《餐飲老闆內參》創始人、CEO

本次IPO或者衝刺IPO的許多企業有不少都是餐飲行業,主要集中在新茶飲、快餐、品質性價比中餐品類等代表領域。

回溯歷史不難發現,這次密集上市本身是它們已有公司上市計劃的一次延續或重啟,有的改變了路徑,從原先想去A股,轉到了港股甚至美股,有的起先擱置了一段時間,如今又看到了新機會。

背后的原因:一部分是基於一些政策的變化,比如高層或地方政府的鼓勵,鼓勵本地高質量的餐飲品牌上市,比如港股對相關企業更友好等。

另一部分是基於資本端的驅動。從相關企業的融資節點看,考慮到它們許多在2016-2018年期間獲得融資,因此投資要在周期里完成退出,也是驅動加速IPO的可能因素之一。

總體而言,上市屬於企業計劃的一部分,而非突發。

十多年來,餐飲作為一個傳統行業,與資本的關係經歷了不同的階段。

最早具有代表性的是2009年左右,以湘鄂情、俏江南為代表的高端餐飲,它們在「最賺錢」的紅利時代,與資本進行了第一次親密接觸,遺憾的是結局不盡如人意。

湘鄂情登陸深交所上市,成為第一家在A股上市的民營餐飲企業,隨后經歷虧損、收購轉型等,當前早已與餐飲行業無關,而俏江南的故事更為激烈,最終因對賭等情形與資本不歡而散。

第二階段是2010年—2018年左右,是互聯網餐飲創業浪潮時期,這段時間與資本的結合,推進了整個餐飲行業走向公司化、規模化和連鎖化,這個進程一直延續到今天。2015年后,這波浪潮從餐飲擴展到了新零售、新消費,伴隨着消費升級后,進一步加深了資本與消費的關係。

2018年是一個轉折點。

首先是大背景的變化,進入到了消費降級或更準確而言是消費理性的新周期。在這個情形下,2016年以來品類和品牌不斷涌現的風口熱浪消失了,取而代之的是這個行業更加趨向於專業主義。

具體體現為,一方面競爭變得更激烈,但同時參與競爭的門檻也變得更高;另一方面,價格戰加速了行業內的出清等,一切最后都讓餐飲的變革和創業趨於穩定。

2018年,火鍋店內

從資本的角度來看,當前與未來幾年,與餐飲相關的投融資只會集中在以下兩個方面:第一,餐飲這個垂直領域的硬科技,如炒菜機器人,一些AI結合的炒菜機械臂,包括一些自動的餐飲設備等。

第二,是出海大浪潮下的中餐出海。我身邊的投資人,要麼轉型去做了硬科技投資,要麼就變成了在東南亞如馬來西亞、新加坡、泰國等地的投資人,他們專注發掘和投資當地一些消費類、餐飲類的項目機會。

葛賢通

菁財資本創始人

我覺得核心是現階段港股市場的特性與新消費階段需求的深度匹配。

先談港股方面。

A股市場當前主要還是強調持續盈利,並更偏好硬科技屬性,在美股,中概股時常因投資者不熟悉或刻板印象誘發信任危機。

相對而言,港股比較折中,加上很多新消費的企業早期都有美元基金的參與,港股國際化程度高,為這類基金提供了較好的退出通道。

再看新消費企業。

其十余年發展從資本角度看,可以分為三個階段:

2012—2018年(野蠻生長):資本追逐「GMV神話」,例如補貼大戰催生偽需求(例:無人貨架)。

*GMV:商品交易總額 (Gross Merchandise Volume)的簡稱,是一定周期內成交總額的意思,多用於電商行業,一般也包含拍下未支付訂單金額。

2019—2022年(泡沫出清):現金流折現模型(DCF)讓位於單位經濟效益模型(Unit Economics),投資人更關注單店盈利、用户的客户生命周期價值(LTV)。

2023年至今:理性復甦,部分細分市場顯冰冷。

從商業模式上,是普遍從「單一場景」到「全域融合」,一些線上起家的新消費品牌反向滲透線下。

未來趨勢上,則會圍繞兩個維度展開異變:

▶▷其一,向內繼續利用技術賦能消費,例如AI驅動動態定價(如瑞幸採用的算法實時調價)、AR試粧等「感知型消費」普及等。

▶▷其二,對外開展出海本地化2.0:從「複製中國模式」(如蜜雪冰城東南亞開店)升級為「本土供應鏈+文化融合」(某國潮茶飲在中東推出椰棗口味爆款等)。

我認為,新消費的核心一直應該是「需求端升級與供給端創新」的雙向重構,本質是效率和體驗的大大提升。換言之,供給端,消費企業通過數字化(如智慧門店、AI客服)和供應鏈技術(如冷鏈物流)提升效率,本身也具備「新質生產力」屬性,需求端消費則從商品擴展到服務、體驗及情感滿足。

港股市場的友好體現在,它更尊重消費與科技的雙重敍事。

最后,對於一家新消費企業而言,IPO不僅是融資,更是綜合地位的提升,無論是供應鏈議價能力,還是人才招募過程中的品牌背書。讓自己成為上市公眾公司,也是倒逼企業管理合規化的過程,一個企業只有建立了真正的現代治理體系,纔有可能走得更遠。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?