"营收和利润均未达标,但还不算太糟糕,营业利润率超出预期并有所增加, 降价效应被车辆交付量的增长和较低的销货成本所抵消"

各位读者,为之前的策略持续跟进和负责,虽然并不能华丽地展示投研风格的报告,但尽可能告诉你我所看到的。财报出来看了业绩电视和文件,以下是我的DD研究:

$特斯拉 TSLA$ 利润率明显成为了一个焦点。看看公布前,华尔街的预期:营收 258.7 亿美元,增6.4%。每股收益0.73 美元,下降 36.4%...

1、实际的成绩是:

- 每股收益 - 40%, 未达到预期

- 收入 251.7 亿增 3%, 低于预期

- 资本支出 23.1 亿, 符合预期 23.2 亿美元

- 自由现金流 20.6 亿美元, 超出预期 14.5 亿美元

- 毛利率 17.6%,高于预期15%,比上季度16.3% 略有改善

- 营业收入同比下降至 $2.1B,营业利润率为 8.2%(超预期)

- + $0.1B 的积极外汇影响

- 车均价(ASP)同比下降(不包括汇率影响)

- 车辆交付量增长, 业务其他部分的增长(例如储能)

能拿出来看的毛利率、自由现金流略有增强之外,营收和利润均未达标,其他杂七杂八的还有抵消温室气体排放的政策补贴4.33亿美元; FSD Beta 22年Q4才在北美市场推,这块收入已确认同比下降; 毛利率也说明特斯拉市场抢市场份额还可以,它把这个成本控的很变态,一直在压缩它的极限

2、所以乐观焦点在于:

华尔街把特斯拉,当成低价制造业的偏见抵消

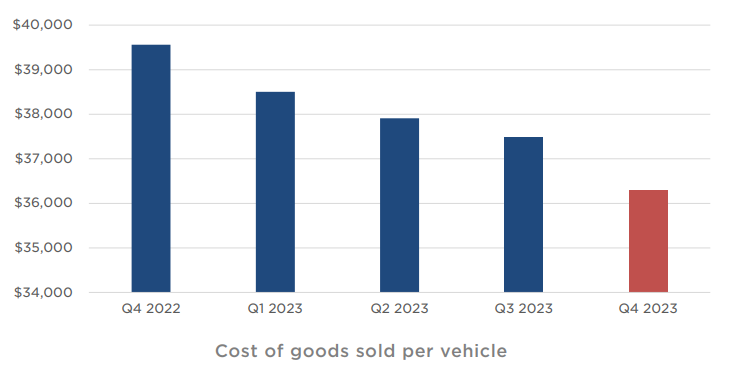

单车成本还能不能再降?空间?(下幅弹性)

Cybertruck 的产量和交付量将大幅增加

奥斯汀工厂开发下一代平台,即 Gen3的期待

Gen3要到2025下半年才亮相,Model 3 新款车型刚刚在美国推(这可能有助于刺激上半年的部分销量)。3推完了,我在想下半年会不会搞Y的版本换代产品,现在这个增长目前阶段来看只能靠3和Y了,Cybertruck 的爬坡时间将比其他车型更长。

现在平均售价的下降,跟两条线"赛跑":车辆交付量的增长和较低的销货成本(能否抵消)

考虑到本周期权跨式期权正准备迎接特斯拉股价双向波动超过 6% 的情况,行权价参考:Call 215 & Put 205

- 即6%作为股性基准,如果持续扩大,考虑单边期权跟随

- 如果出现波动小于6%的情景,最怕业绩出尽双边通杀

- 如行情出现低开高走,可以做本周到期短线套利(卖Put205)

- 持续下跌,末日卖Call 215

全部评论